日前,绿联科技(301606.SZ)正式发布2024年半年报,整体而言业绩稳步增长,营业收入、归母净利润、扣非归母净利润、总资产均实现了不同程度的增长,经营成效较为显著,为长期关注绿联科技的投资者注入了一剂“强心针”。

具体来看。营业收入27.43亿元,同比增长+29.31%;归母净利润2.07z元,同比增长+11.30%;扣非归母净利润2.01亿元,同比增长+13.59%;总资产26.85亿元,同比增长+9.44%;基本每股收益0.5542元,经营活动产生的现金流量净额1.85亿元。这表明,绿联科技的表现至少达到了投资界的基本预期。

事实上,绿联科技在核心产品品类方面的营收能力依旧强势。其中,充电类产品总营收9.89亿元,同比增长+53.48%,占营收比重+36.04%;传输类产品总营收7.97亿元,同比增长+20.83%,占营收比重+29.04%;音视频类产品总营收4.91亿元,同比增长+9.72%,占营收比重+17.92%;移动周边类产品总营收2.36亿元,同比增长+16.54%,占营收比重+8.59%;存储类产品总营收1.84亿元,同比增长+34.73%,占营收比重+6.72%。可以说,核心业务多点开花,各板块普遍能保持在9%~54%以内的同比增长。

于此同时,绿联科技在海外市场也取得了丰硕的成果,基本实现了能境内外均衡发展。境内主营收入12.25亿元,同比增长14.37%,占主营比重44.69%;境外主营收入15.16 亿元,同比增长44.43%,占主营比重55.31%。

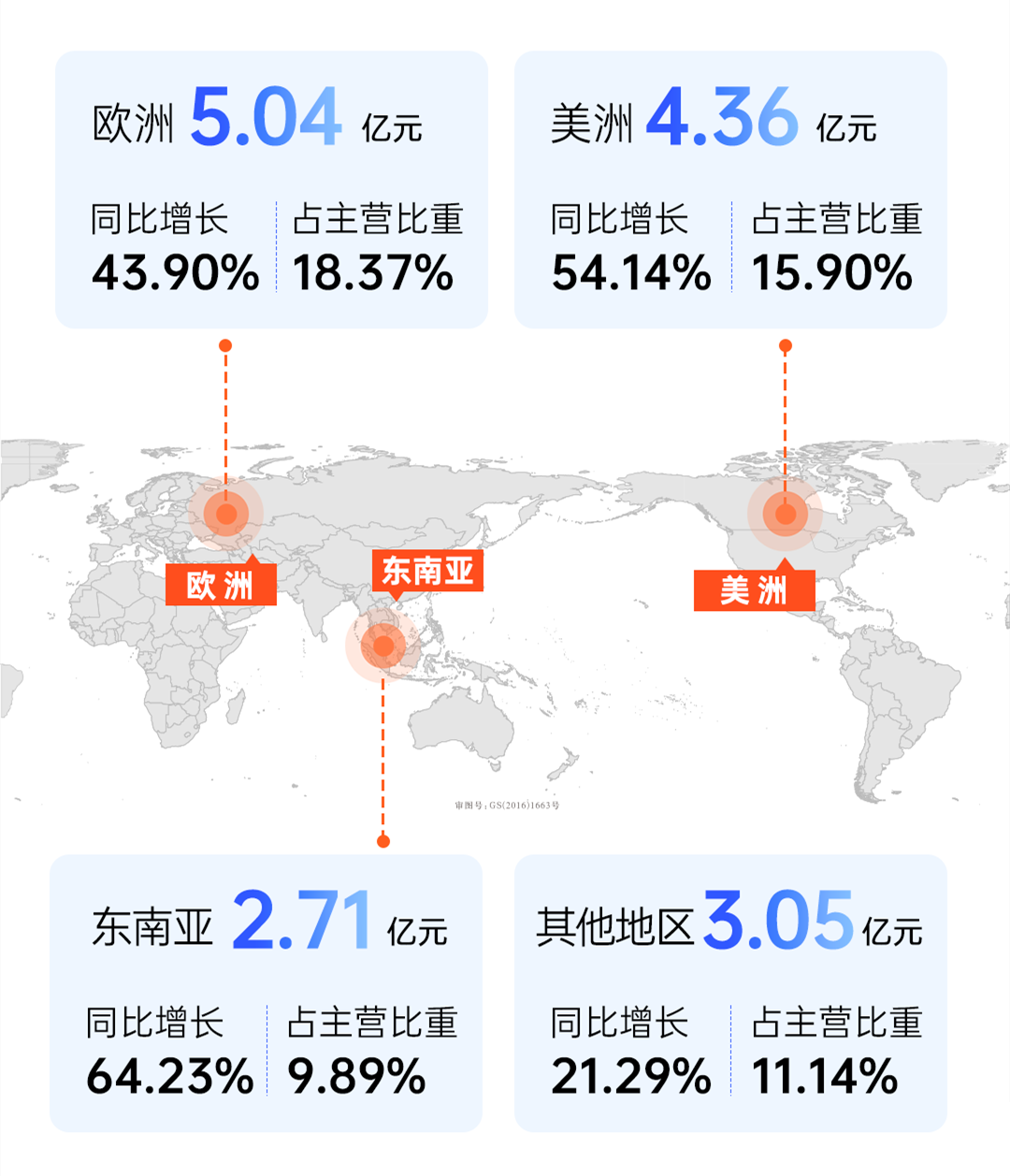

在境外的主营收入中,除了较为成熟的欧洲、美洲市场,更让人感到惊喜的是绿联科技在东南亚等新兴市场的表现。其中欧洲5.04亿元,同比增长43.90%,占主营比重18.37%;美洲4.36亿元,同比增长54.14%,占主营比重15.90%;东南亚2.71亿元,同比增长64.23%,占主营比重9.89%;其他地区3.05亿元,同比增长21.29%,占主营比重11.14%。目前,绿联科技仍在持续加强公司全球化布局,全面推动在中国和海外两大市场开拓力度,并创造更多优质的产品提供给全球消费者。

多项亮眼的数据表现,彰显出绿联科技强大的市场竞争力,在东南亚等新兴市场产品销量持续攀升,意味着绿联科技的市场占有率进一步扩大,下半年,相信绿联科技将继续深化品牌战略和市场布局,创造更加辉煌的业绩。

本文作者可以追加内容哦 !