2020年、2021年、2022年分别有7家、4家、8家生物医药或医疗器械行业企业通过第五套标准登陆科创板,迈入2023年后,智翔金泰-U成为唯一一家以第五套标准注册上市的企业,可见采用第五套标准上市的企业数量正在显著减少。

另外,目前以科创板第五套标准提交上市申请并处于在审排队阶段的仅剩7家企业,其中1家已向证监会提交注册但还未获得通过。根据这7家企业IPO审核的时长分析,等待时间最长的企业已逾两年,而最短的也超过了一年。

值得注意的是,这7家企业中有4家企业最近一年的营业收入为“0”,上海恒润达生生物科技股份有限公司(以下简称“恒润达生”)亦位列其中。恒润达生是一家从事免疫细胞治疗产品研发与生产的创新生物医药公司,主要聚焦恶性血液病和实体肿瘤治疗领域。

2022年10月18日,恒润达生向上交所递交的科创板上市申请获得了受理,然而于2023年3月30日完成二轮审核问询回复后,除了3次更新财务资料,未见下一步审核进展。

《华财》研究招股书及审核问询回复后发现,公司在未有产品成功上市的现状下,面临着亏损进一步扩大的风险。并且,核心在研药品已有5款同类产品在国内上市,对比之下,公司在研药品实际疗效和安全性指标也并不具有显著优势。

撰稿/刘予鹿

编辑/杨墨含

失去先发优势,同类产品国内竞争日益激烈

据招股说明书披露,恒润达生处于新药研发阶段,无产品上市销售,无主营业务收入,只有2019年度产生少量的其他业务收入19.47 万元。2019年、2020年、2021年、2022年6月30日,恒润达生净利润分别为-1.17亿元、-1.03亿元、-1.93亿元、-1.17亿元。

此外,2019年至2023年,公司经营活动产生的现金流量净额分别为-0.88亿元、-0.63亿元、-1.66亿元、-2.09亿元、-2.26亿元,持续为负,而且呈现出逐步扩大的趋势。

恒润达生在招股说明书的风险因素中披露:未来一段时间,由于公司产品尚处于研发阶段,研发支出较大,并且随着公司在研管线研发进度的持续推进,更多在研管线将进入临床试验阶段,未来的研发费用可能还会持续增加。同时,公司实施股权激励产生的股份支付费用也会导致累计亏损增加。

简而言之,产品正式上市前,恒润达生将持续亏损。

根据《上海证券交易所科创板股票上市规则(2024年4月修订)》第2.1.2条规定,科创板第五套上市标准为:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

鉴于此,《华财》将参照恒润达生的在研产品进行对标分析。

公司主要从事肿瘤免疫细胞治疗药物研发,布局了CAR-T、CAR-NK等技术在内的10个主要产品对应的11个在研管线。其中,CAR-T细胞治疗方法中,有两个在研产品尤为突出:HR001治疗r/r B-NHL适应症新药上市申请已获受理,HR003治疗r/r MM适应症处于II期临床试验阶段。

目前,CAR-T细胞治疗针对恶性血液病的产品已经较为成熟,截至2023年12月31日,全球已有10款产品获批上市,国内则有倍诺达、奕凯达、福可苏、源瑞达及赛恺泽等5款CAR-T 细胞治疗产品在售,其中奕凯达和倍诺达已被纳入“惠民保”及商保覆盖范围。

也就是说,恒润达生的HR001、HR003未来获批上市,将面临至少5款已上市同类药品的直接竞争。

在二轮审核问询函中,交易所要求公司说明”在已有数款同类和其他类型竞品已经上市或申报上市的情况下,公司主要在研产品的竞争优劣势。”

从适应症来看,针对治疗r/r B-NHL适应症(复发/难治性 B细胞非霍奇金淋巴瘤),国内已有2款获批上市的CAR-T产品;治疗r/r MM适应症(复发/难治性多发性骨髓瘤),国内已有2款获批上市的CAR-T产品,1款CAR-T在研管线提交NDA。

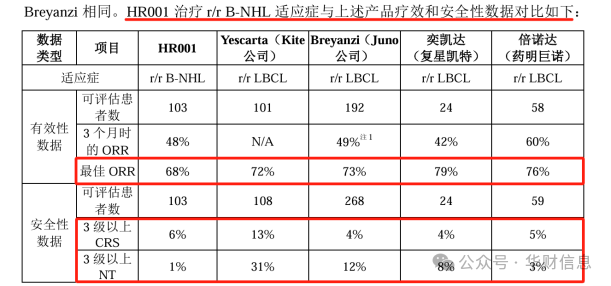

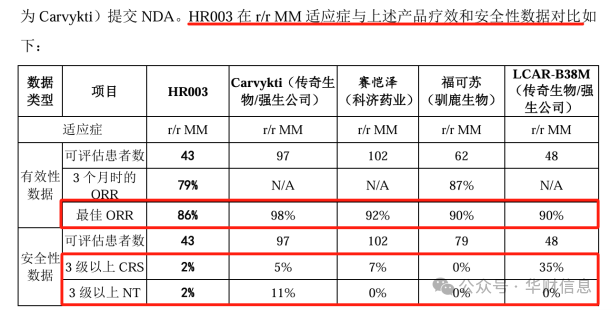

从疗效与安全性来看,《华财》关注到以下指标:最佳ORR作为产品的疗效衡量指标(越高越好),CRS(发热、低血压等细胞因子释放综合症)和NT(神经系统毒性)两指标则是衡量 CAR-T细胞治疗的主要不良反应(越低越好)。

截至2023年5月16日,根据II期临床研究报告,恒润达生的HR001治疗r/r B-NHL适应症II期临床试验的103例受试者的最佳ORR为68%,低于Yescarta、Breyanzi、奕凯达及倍诺达;3级以上CRS优于Breyanzi、奕凯达及倍诺达,弱于Yescarta;3级以上NT优于Yescarta、Breyanzi、奕凯达及倍诺达。

以及,截至2024年3月23日,根据IRC评估结果,恒润达生的HR003治疗r/r MM适应症II期临床试验的43例受试者的最佳ORR为86%,低于Carvykti、赛恺泽、福可苏及LCAR-B38M;3级以上CRS优Carvykti、赛恺泽、福可苏及LCAR-B38M,弱于福可苏;3级以上NT为2%,优于Carvykti,弱于赛恺泽、福可苏及LCAR-B38M。

可见,恒达润生与市场上现有的同类产品相比,未见显著优势,较多指标甚至表现羸弱。

值得一提的是,对于已上市的药品而言,其在市场地位、权威等方面会有着先入为主的竞争优势,恒达润生相对较慢的研发和商业化进度,无疑进一步影响产品竞争力。而且,除 HR001和HR003外,竞争对手其他在研药品亦存在临床试验进度比公司更快的潜在竞品。

此外,除了CAR-T疗法,肿瘤免疫细胞疗法按照细胞类别不同,还包括CAR-NK、TCR-T等细胞治疗方法。目前,已有部分企业开始了TCR-T细胞治疗产品的研发工作,虽然短期内尚不会对CAR-T造成重大不利影响,但是CAR-T被TCR-T替代或抢占市场份额的这一潜在威胁还是值得关注。

自“315”新政(中国证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,以下简称《意见》)之后,未盈利企业想要上市变得更难了,《意见》明确指出要进一步从严审核未盈利企业,要求未盈利企业充分论证持续经营能力、披露预计实现盈利情况,就科创属性等逐单听取行业相关部门意见。

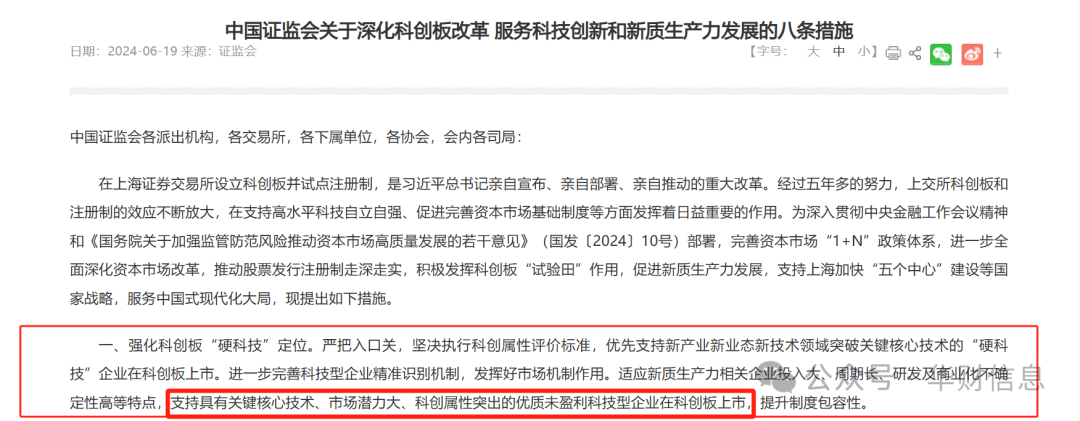

并且,2024年6月19日,证监会发布的《中国证监会关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》中也进一步明确了,能够以未盈利经营状态上市的企业需是“具有关键核心技术、市场潜力大、科创属性突出”的优质未盈利科技型企业。

若恒润达生本身具备坚实的科研能力,想通过上市审核也不算什么难题,上市后筹集到的所需资金,对于公司的发展自然是如虎添翼的喜事。但反之,公司未盈利的同时,在研产品已失去了先发优势,对标已上市的同类产品也不具有显著优势,如此看来想要上市的愿景恐怕是残灯末庙了。

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。

本文作者可以追加内容哦 !