8月29日晚,洋河股份发布2024Q2业绩报告:

1、Q2营业收入66.21亿元,同比减3.02%;扣非净利润18.95亿元,同比减9.64%。销售毛利率73.67%,同比减1.88%;净资产收益率3.19%

2、上半年营业收入228.76亿,同比增4.58%;扣非净利润79.41亿元,同比增2.96%。净资产收益率14.21%,资产负债率15.53%

数据初看上去Q2不太理想。市场认可度还挺高,8月30日涨了5%+。

本文阿甘解析洋河股份2024Q2经营业绩、及重要事项。

2024Q2业绩解析

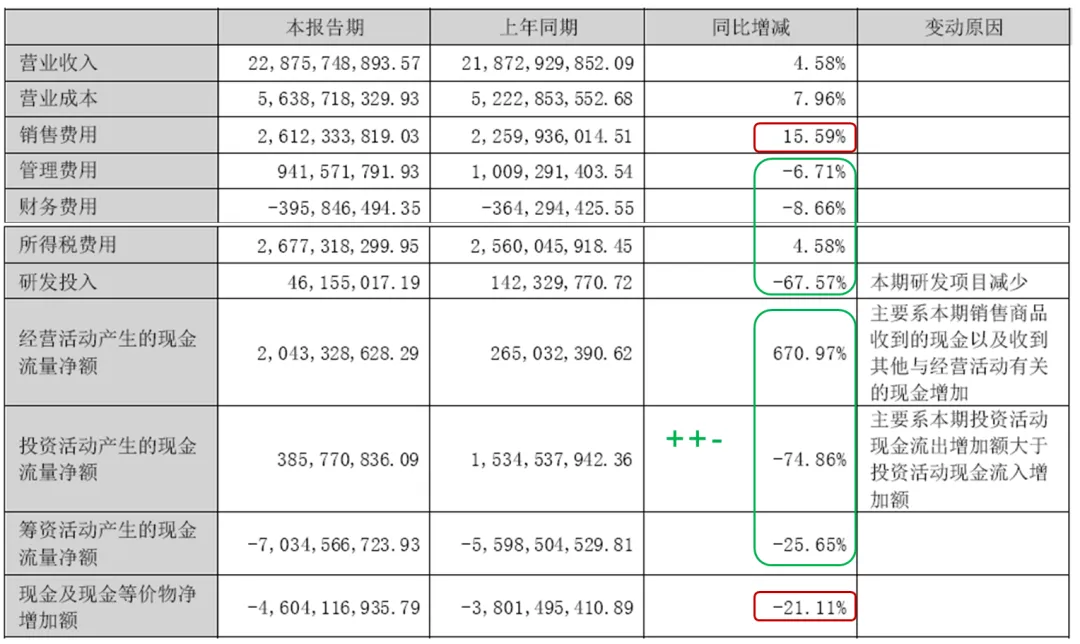

1、营业成本增4.16亿元,同比增7.96%;其中,营销费用增加3.52亿元,同比增15.59%,占营业成本增加金额的85%,换句话说,通过营销拉动营业收入增长10.03亿元,增长瓶颈明显。

2、持续压缩管理费用和研发投入,向内部要效益。

3、经营活动 VS 投资活动 VS 筹资活动 产生的现金流金额是"正正负" 。现金牛业务!

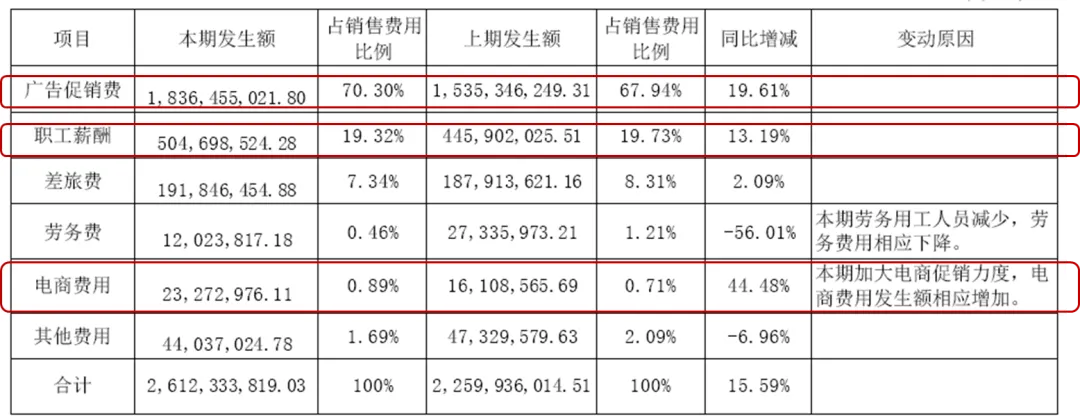

详细看销售费用花在哪里?

1、广告促销费占7成,同比增长约20%。用于拉动产品销售。

2、职工薪酬:这里职工薪酬特指销售团队的薪酬激励,线下销售后给的提成费用等等。

3、电商费用:线上渠道的营销促销费用没少花,销量不升下降。对比茅台等白酒企业,线上直营能力弱。

在企业经营方面,

年初轰轰烈烈发布的高端产品年份酒,本次报告没有单独披露。不知消费者买单意愿怎么样。按照公司定义500ML产品价格>100元是中高档酒;500ML产品价格<=100元是普通酒。中高档白酒共同比增4.78%。

从渠道看,业绩增长来自批发经销渠道;线上直销渠道的销售额和毛利均下降,任重而道远。从地域看,江苏省内面临今世缘强力等强力竞争,洋河堪堪守住阵地。

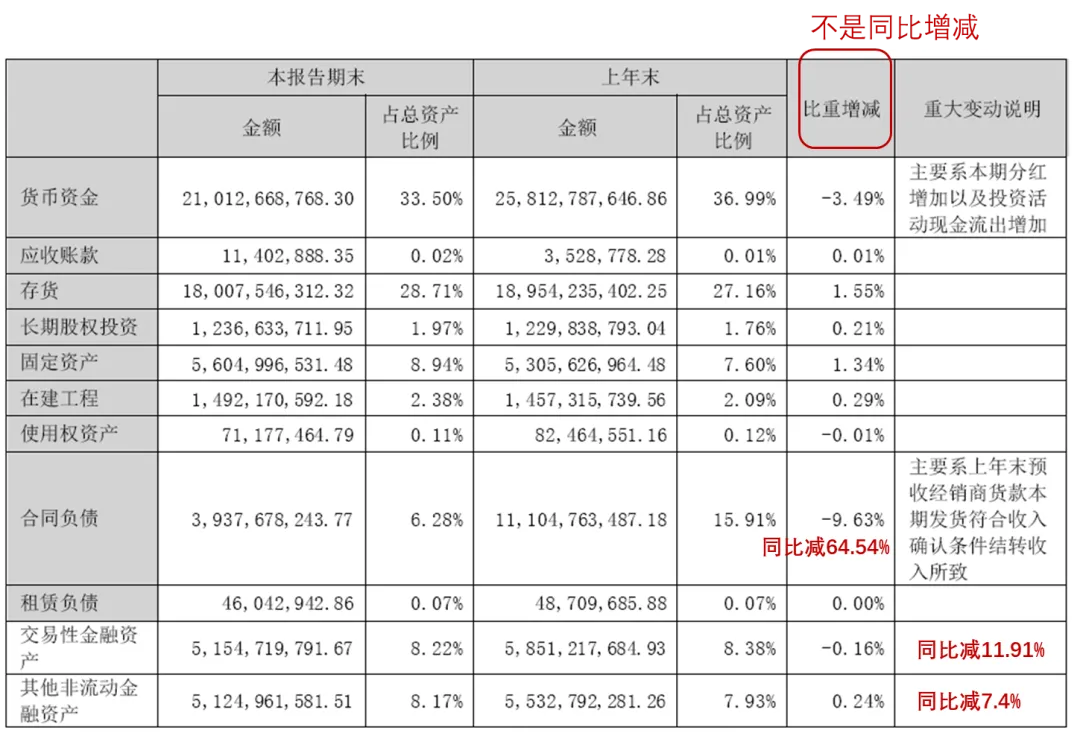

2024上半年合同负债39.38亿元,同比减少64.54%。结合消费费用增长效果来看。再次说明销售瓶颈问题。

白酒生产比较正常。2024上半年产量同比增6.94%,销售量微减。成品酒库存达24981.81吨,半成品酒(含基酒)库存量达691163.74吨。生产成本中原材料成本上涨约9%+,其他费用平稳。

存货周转率0.31次,应收账款周转天数0.06天。正常!

此外,投资方面2024上半年股票投资亏损2.12亿元。

其他重要事项

1、公布2024年度-2026年度分红方案:在满足《公司章程》利润分配政策的前提下,2024年度-2026年度,公司每年度的现金分红总额不低于当年实现归属于上市公司股东净利润的70%且不低于人民币70亿元(含税)。

一般分红方案很少提及具体金额值,洋河的方案基本上承诺不少于70亿人民币。市值管理的意味浓厚。

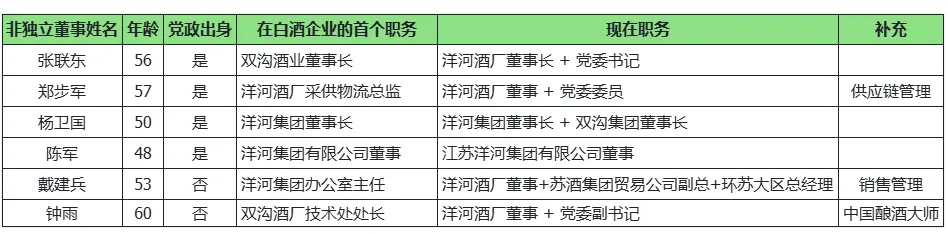

2、核心团队方面,1董事王凯(持股2400股)、1监事(许有恒)离职。现董事会满足人数和比例要求,不用补选。我看了下董事会成员的职业背景情况如下:

非独立董事中仍有三位从事过白酒业务工作,包括供应链管理、销售管理、酿酒技术。构成算是比较合理。

综上来看,洋河股份底子好,整体经营比较正常。但在产品销售方面存在瓶颈,仅仅依靠广告促销难以持续拉升销量。合同负债值同比环比均降幅大,且看Q3Q4是否能够突破增长的瓶颈。公司此刻宣布3年年度分红方案,并不涉及中期分红,市值管理的意味比较重。

截至2024年8月,阿甘实盘组合《阿甘投资周记20240824》中,洋河股份比例约2%、且买入后下跌了19%。暂不增减持仓量。保持关注!

以上就是本文全部内容,感谢朋友们的耐心阅读。

欢迎留言交流。谢谢!$洋河股份(SZ002304)$

本文作者可以追加内容哦 !