$比亚迪(SZ002594)$ $比亚迪股份(HK|01211)$

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

不同产业有不同产业特色,因此观察上市公司财务必须从产业大格局入手。中国汽车产业处于新能源车与燃油车激烈竞争市场份额中。对于所有车企经营发展来说。都有守住份额、增加份额的首要经营战略。

3月份比亚迪的一波降价其核心要素就是增加份额。目前来看降价争份额结果是正向。

1月份比亚迪乘用车市占率10.2%

7月份比亚迪乘用车市占率18%

半年增加了7.8%

降价争份额不止比亚迪做过,特斯拉在23年头也搞过降价争份额之事。比亚迪与特斯拉的降价其结果导向并不相同。这里面的核心不是份额,而是维持利润率。不损坏利润率的争份额才是正向及可持续。

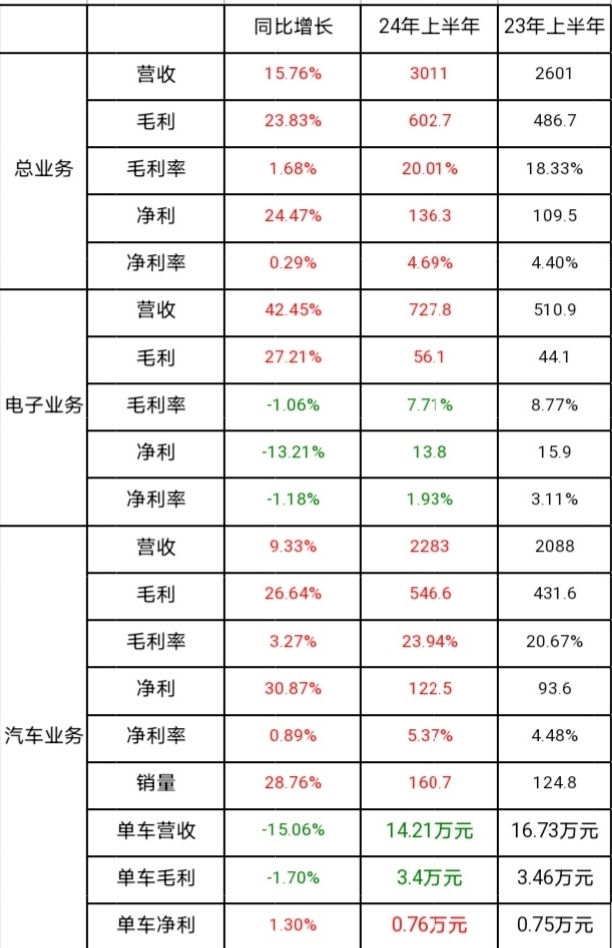

图表1:

数据来源于上市公司财报,比亚迪的财务数据是汽车产业数据。

比亚迪与特斯拉对比,比亚迪的营收增长同时,毛利率连续增加。而特斯拉的毛利率却连续下降。充分说明比亚迪的降价竞争是种良性竞争且可持续竞争。

图表2:

数据来源于比亚迪及比亚迪电子财报。

比亚迪有两大业务:汽车与电子代工。要观察比亚迪汽车状况必定要剔除比亚迪电子业务的相关 财务情况。

从财务增长角度看,价格战正向的增长反馈应该是:

净利增长>毛利增长>销量增长>营收增长

比亚迪汽车的财务状况是:

净利增长>销量增长>毛利增长>营收增长

30.87% > 28.76% > 26.64% >9.33%

从增长看比亚迪数据,几乎是正向反馈。

注:单车营收不是单车价格,个人对单车营收计算是、总营收/总销量。这里总营收包含比亚迪汽车零部件的营收。单车营收比单车价格高。同样单车毛利也比实际高。

单车营收出现-15.06%的下降,明显得出价格战对总营收产生负面影响。而单车毛利才下降-1.7%。说明比亚迪的规模制造、成本管控力很强。

个人认为24年比亚迪有三大发展战略。

1:国内主流市场争份额。目前来看成绩斐然。

2:高端化有所作为。目前来看麻烦重重,当然比亚迪还在努力推进中。

3:发力海外市场。包括拓展市场及取得良好的财务状况。

图表3

数据来源于比亚迪财报。

比亚迪的出口一样有电子代工及汽车。因此剔除电子代工业务才能观察汽车出口状况。

从比亚迪出口毛利率从23年同期8.1%增加到24年的17.41%。增加9.31%。这里面出口毛利率的改善全部来源于汽车出口。

汽车出口毛利率从23年的7.17%增加到24年31.64%

增加了24.47%。这个增加值非常惊人。

数据证明比亚迪汽车出口状况非常优异!

图表4

数据来源于比亚迪财报

看汽车出口的增长情况。营收增长35.43%,而毛利润增长497%。核心还是毛利率大幅度增加。

如果出口汽车有好价格、好销量必定有高毛利率及高毛利增长。出口在总量上占比上最佳情况应该是:

毛利润占比>营收占比>销量占比。

21% > 16% > 13%

比亚迪出口数据非常完美。从这些数据反应出比亚迪的第二增长曲线必定是出口业务。这两年比亚迪出口销量还少,这里面主要是比亚迪想先争中国市场份额,然后再海外市场。今年出口也被比亚迪提上重要日程。船夫哥今年到了很多国家拓展市场。比亚迪出口可能会成为重要财务增长来源。

从成长性看,比亚迪数据与23年同期比较降低了非常多。但是放眼中国主要车企财务状况,比亚迪业绩依然超强。

本文作者可以追加内容哦 !