2024年8月,吉祥航空股价创阶段性高点12.45,亦创阶段性低点9.92,最大震荡超25%,这还是在公司业绩确定反转,净利大幅增长的背景下发生的,从这个角度看,营收、净利你可以估算,但股价你永远无法预测,过去是,将来也是。

现在,各大航司均公布的24年上半年业绩。

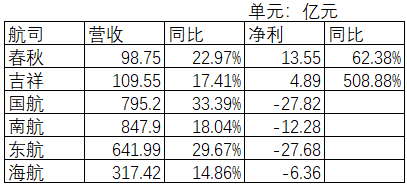

三大航空24年上半年营收大幅增长,增幅均超吉祥,基本达到19年的水平,但仍然大幅亏损,按这种态势,24年全年要实际扭亏难度不小,海航亦是如此。

今年一、二季度均实现盈利的主要上市航司就春秋与吉祥,春秋作为廉价航空的代表,在百姓没钱,对价格敏感的当下,采用低价策略竞争,实现盈利有它的内在逻辑;吉祥航空主要是全服务模式(与三大航空一样),但实现盈利,那完全是运行效率使然。

飞机日利用率高达11.47小时,要较三大航空高出三个小时,三架飞机当四架在用,如此这般,国企背景的三大航空自然难以竞争了。这种态势在未来还会持续下去。

但从股价的走势看,市场会管这些吗?近期跌得最惨的就是吉祥航空了!未来如何?真心不知晓,你永远无法预测市场的反应!

股价你不能预测,营收与净利你就能测算吗?大概率是可以的。2023年三季度,吉祥航空实现营收65.49亿元,净利10.71亿元,24年会有多少?我们来推算一下:

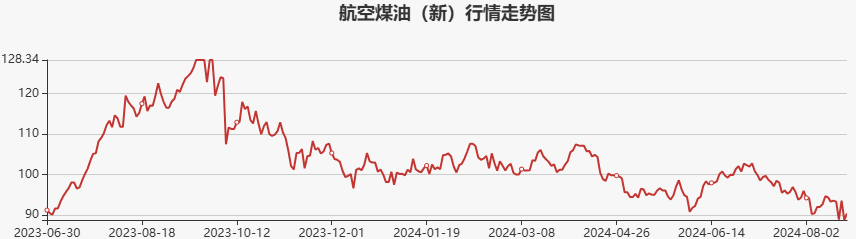

24年与23年三季度同期相比,变化的因素主要有:运载量(同增8-12%)、票价(同减10-15%)、国际运量占比提升(数量翻番,占比同增10%)、航空煤油价格(同降15%)、汇率、美息等。

2023年第三季度营收为:65.49亿元,2024年三季度运载量约提升10%,票价约下降10-12%,这样估算下来,24年三季度营收约在63亿元上下,较23年略降4%。

而净利的测算则要困难得多。如果所有因素没有变化,由于运输的上升,24年三季度净利会在23年10.71亿元的基础上提升10%,达到11.8亿元,但由于多种因素的影响,实际并不会达到此值:

运输量:按同增10%测算,对净利的影响为:+1亿元;

票价:票价按同降10%测算,对净利的影响为:-6.5亿元;

航空煤油价格:同降15%,对净利的影响为:+2亿元;

汇率:人币民估计较23年三季度多升值1.5%,对净利的影响为:+1亿元;

美元利率及其它因素:暂时不考虑。

这样我们即可以估算出24年三季度的净利:8.4=10.7(23年基数)+1(运量)-6.5(票价)+2(油价)+1(汇率)

由于国际运输量翻番(占比提升10%),汇率、油价、客座率影响还没有定案,票价的实际情况亦没有公开数据,实际情况较以上预测应该会有25%左右的变动,但总体来说,应该较23年同期略低。

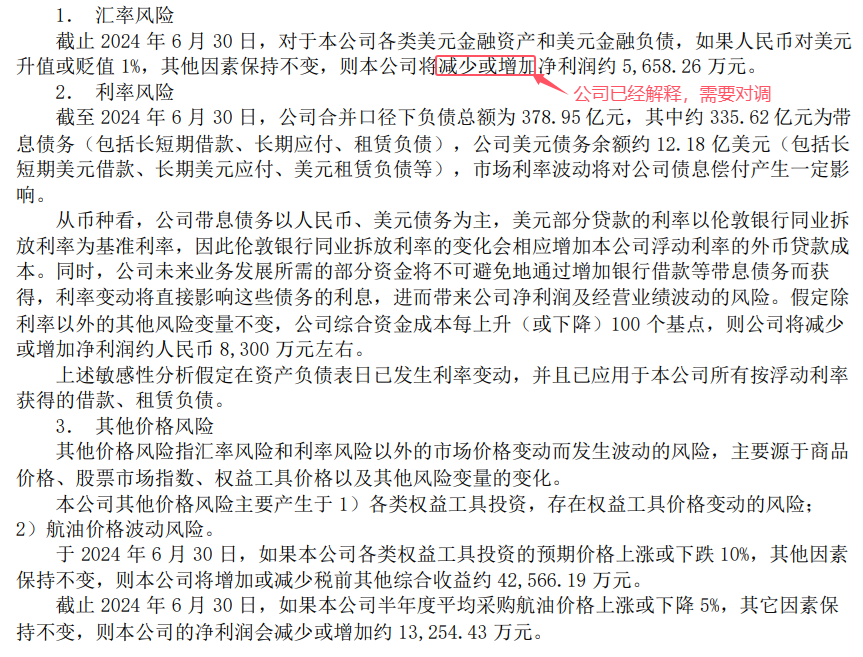

如果将目光放长远至1年,美元降息的影响可能更为巨大,按公司中报表述“假定除 利率以外的其他风险变量不变,公司综合资金成本每上升(或下降)100 个基点,则公司将减少 或增加净利润约人民币 8,300 万元左右”,一年后至25年三季度,美元利率的影响就会出来,会增厚公司利润2.5亿元左右,人民币升值会继续提升公司利润2亿元以上。其它影响因素如下:

以上这些均是公开的数据,市场也是公开的,只有股价你是无法预测的。如果你看四大银行涨得好,去追,这两天就够吃一壶了。决定股价涨跌的唯一因素:资金;一家公司如果经营正常,涨多了会跌,跌多了涨,也是必然;但何时会涨,何时会跌,则是大资金说了算!

$吉祥航空(SH603885)$

本文作者可以追加内容哦 !