保观 | 聚焦保险创新

近日,平安健康发布2024年上半年年报,实现营业收入209344.9万元,毛利67379.8万元,并且首次实现期内净利润6065.2万元,在其年报中平安健康兴奋地表示已经实现“业绩标志性大逆转”。整体盈利背后,是持续三年之久的战略转型,然而在回归集团内部之后,平安健康面临的发展环境仍然充满挑战。

1

历时三年半的战略转型

在2021年之前,平安健康的定位是以平安集团为起点,“打造中国医疗健康领域的第一入口”,在生态布局上,以在线医疗为核心,拓展消费型医疗、健康商城、健康管理与互动等业务,形成覆盖保险客户、外部企业客户、个人客户的全方位医疗健康服务体系。2020年换帅之后,平安健康启动战略转型,推动业务边界回归平安集团内部,2021年起,平安集团的年报对平安健康的定位不再具有进攻性,而是将其定位为集团“管理式医疗模式的重要组成部分”。

回望2020年,多种因素推动平安健康的战略转型。从业务发展上来看,以健康商城为主的个人电商业务销售费用投入巨大,运营成本较高,且受到京东健康、阿里健康等多家电商平台“围堵”,不仅未能快速占领市场,反而导致平安健康失血严重,难以为继。

从2017年起,平安健康采用快速扩张的市场策略,在发展在线医疗和消费型医疗之外,引入与核心业务关联不大、毛利率较低、但是增长迅速的在线商城业务,并且采用高投入的方式引导内外部个人客户注册使用,2018-2020年,健康商城业务增速分别达到108.1%、55.7%、27.9%,营业收入占比一度接近60%,其总体业务规模也在电商业务的带动下从2018年年初的18亿元增长至2020年的68亿元。

此外,平安健康在核心业务运作上采用的是自建医院、自有医生的“重资产”模式,两方面因素共同作用下,平安健康销售费用和管理费用急剧上升,两项费用之和从2017年的14.3亿元增长至2021年的36亿元。

在核心业务重资产运行和电商业务占比上升的背景下,平安健康连年亏损,仅2017-2021年期间亏损金额就超过50亿元。2022年启动转型以来,虽然亏损幅度有所下降,但是两年合计亏损金额仍然高达11.6亿元。

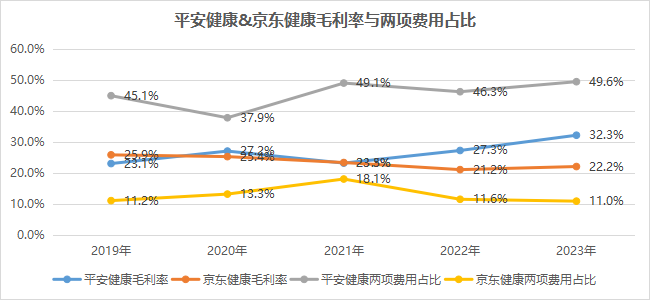

与其形成对比的是,天生具有互联网基因的京东健康在京东集团的流量支持和技术加持下,采用轻资产运营模式,围绕购药搭建在线问诊平台,不仅业务规模快速增长、营业收入从2017年的55亿元增长至2023年的535亿元,而且得益于其低销售费用和低管理费用,在经历2019-2021年连续三年亏损后,于2022年率先实现盈利3.8亿元,2023年其盈利规模更是达到21.4亿元。

平安健康与京东健康业务发展背道而驰的原因在于,二者虽然均选择了快速发展的健康商城业务,但是京东健康是基于本集团的优势以互联网购药为核心搭建服务体系,可以充分利用京东集团已有的平台、流量和物流体系,业务拓展的边际成本极低,而平安健康则是在“白手起家”,在缺少现有资源支持的情况下,自行建立医院、引进全职医生,自行建立整套电商运行体系,前期投入成本巨大,在业务规模不及预期的情况下,前期的投入摊销会形成巨大的成本负担,导致连年亏损。

2

独角兽退守安全区

2020年换帅后,平安健康将健康商城业务合并至健康管理板块,并且持续下架与医疗健康关联度不大的实物销售类项目,2021年起,平安健康不再单独列示健康商城业务,并且将发展中心回归集团内部。

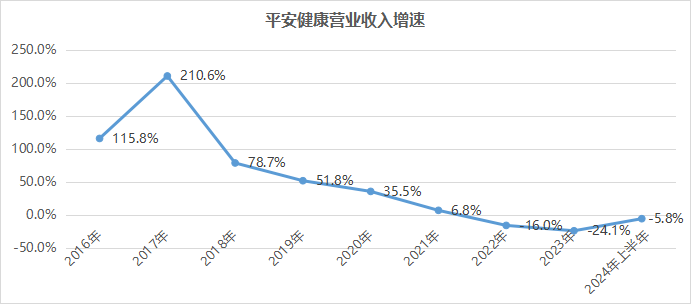

在回归以在线医疗为核心的主营业务之后,平安健康进入业务收缩期,2021年营业收入增速从30%以上断崖式下跌至7%,2022年、2023年业务增速分别为-16%、-23%。在业务结构剧烈调整下,其在线医疗核心业务占比逐年上升,占比从2020年的22%上升至2023年的44%,至2024年上半年突破50%。随着业务结构调整趋向完成,2024年上半年,平安健康业务收缩速度有所放缓,上半年业务增速为-6%。

营业收入下降和业务结构调整的同时,平安健康销售费用随之下降,2021年开始,销售费用增速从上年度的31.5%跌落10.7%,2022年、2023年更是两年负增长。

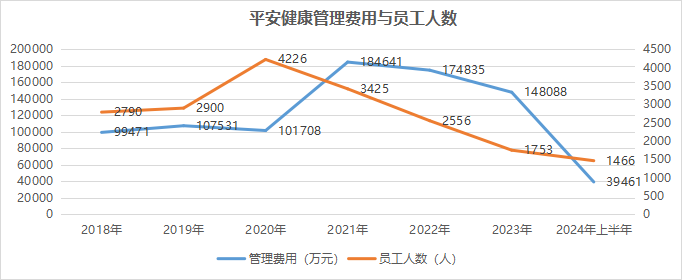

同时平安健康着手通过大幅裁员压降管理费用。2021年开始,平安健康开始启动裁员工作,2021-2023年,其员工人数分别减少801、869、803人。截止2024年6月底,在职员工人数1466人,较2021年最高点减少2760人。受到裁员成本影响,2021年-2023年平安健康管理费用均大幅高于2020年、但呈下降趋势,分别为18.5亿元、17.5亿元、14.9亿元。2024年上半年,平安健康裁员进度有所放缓,员工人数较去年年底减少287人。

从2024年上半年的经营情况看,受到平安健康业务结构调整影响,营业收入同比下降5.8%。毛利率32.2%,与上年同期持平。同时,平安健康持续压降销售费用与管理费用,2024年上半年销售费用3.7亿元,同比下降18.6%,管理费用3.9亿元,同比下降47.8%。除了人力成本降低推动管理费用下行外,平安健康还大幅压缩研发支出,上半年研发费用支出16.1亿元,同比下降51.3%。

总体来看,2024年上半年平安健康盈利成效的取得,不仅得益于其剥离低盈利电商业务后毛利率的提升和销售费用的下降,更是其近年来大幅压缩人力成本后的成效显现。

3

前景与隐忧

在压降低盈利业务的同时,平安健康持续深挖核心业务护城河,2024年上半年,平安健康通过与平安集团综合金融客户(F端)深化合作,寿险付费用户数同比增长20%,收入同比增长14%。其企业客户端(B端)的增长也较为强劲,通过“体检+”产品这一切入口,推动产品交叉销售,上半年累计服务企业客户1748家,同比增长46%,企业端收入达到7.1亿元,同比增长38.9%。

短期来看,随着业务结构调整和人员调整接近尾声,平安健康毛利率将保持稳定,销售费用和管理费用将低位运行,保持盈利难度不大。

图:平安健康不同业务板块占比及毛利变化

但是随着其经营战略和发展定位的转变,平安健康作为“国内互联网医疗第一股”的独角兽也再难持续,进而对其估值模式产生重大影响。2020年5月换帅以来,平安健康股价短期内冲高后回落,从最高点的每股130元左右下降至2024年8月份的每股9.8元。股价调整不仅标志着市场对其业务发展的想象空间有所下降,更代表着市场对其估值模式的调整——从按照互联网公司高估值标准转向按照传统的市盈率估值,今后市场对其盈利水平的关注会越来越严格,一旦盈利水平出现下滑,其股价也将持续承压。

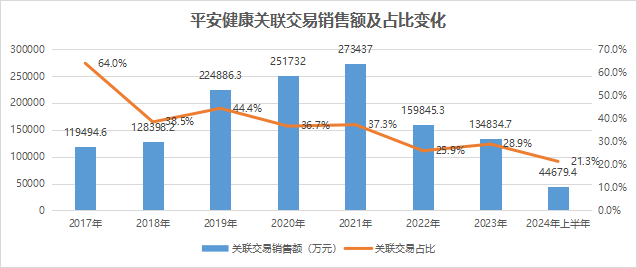

此外,平安集团内部对平安健康的支持力度也呈下降的趋势。2024年上半年,平安健康面向平安集团内部各板块的销售额为4.5亿元,同比下降4.6个百分点,关联交易占营业收入比重为21.3%。在各关联方中,平安财险购买下降幅度最大,为-58.7%,平安银行降幅为-56.4%。

支持力度下降的背后,是相关业务特别是平安产险业务经营压力加大。受到宏观经济环境变化影响,小微企业客户的还款压力较大,平安产险经营的保证险业务质量下降,2023年保证险综合成本率达到131.1%,叠加责任险、意外险赔付增加影响,平安产险总体综合成本率升高至100.7%,承保亏损20.8亿元。在巨大成本压力下,平安产险不得不压降费用成本和赔付成本,相应减少向客户提供的在线问诊、疾病管理等增值服务,与平安健康的交易金额也随之下降。

总体来看,平安健康实现首次盈利在其发展史上具有标志性意义:一方面,这标志着平安健康历时三年半的战略转型已经取得阶段性成效,从成立之初进攻性的、激进的扩张策略,转变为防御性、保守的发展策略,业务结构、人员结构的调整已经接近尾声。另一方面,也标志着平安健康作为国内互联网医疗第一股的想象空间已经不再,今后其发展更大程度上取决于平安集团的发展,和平安集团对其的支持力度,在当前消费下行、企业支付趋于保守的大背景下,平安集团的日子也并不好过,其对平安健康的发展定位、资源投入仍然存在不确定性。

本文作者可以追加内容哦 !