卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 卫龙美味 」

这是一只卷爸排除后,至今为止涨的比较好的股票。

3.29日研究的时候,价格5.36HK,8.29日收盘7.03HK,5个月涨幅31.2%。

半年报营收增长26.3%,净利增长38.9%,半年报分红率60%。

PE和净利一起涨,算是短期的戴维斯双击。

增长的来源,财报表示因为渠道的增长带动销量增长,从而提高了产能利用率,毕竟在去年40-50%产能利用率上的任何提高,都可以带来更好的边际利润。

这是卷爸新学到的一个知识点,低产能利用率的企业,在产品销售增加的情况下,会产生戴维斯双击。

之前了解的时候,公司处在渠道变革中,卷爸对于卫龙在近几年逆势提价策略持有怀疑态度,其渠道承接力和扩张到底有多少空间,我也是看不懂的。

本次财报合同负债环比23年末减少13.2%,如果产品好卖,应该增加才对?或许目前的增长,是因为渠道外延扩张驱动,叠加产能利用率和原材料的降本,得来的短期效应?

如果对谁懂,还请不吝赐教。

国外销售目前在下降,这个需要更多的投入和渠道,公司应该还在摸索之中。

产品结构上,增长来源主要是蔬菜制品,魔芋爽和风吃海带确实好吃。主要增长也来源于此。

辣条提价后,今年的销售量开始同比增长5%,有回升趋势,还要继续观察能否持续,毕竟的年代,替代品众多。

看得懂,至少能看到3年以后的样子。

看不懂,就不动,可以一边观察一边学习。

当初对其感官,写在了卫龙美味:无法寡头垄断,就要头破血流

目前来看,我仍然不会投资。

一是14.2PE的价格,机会成本太高。同估值,我更喜欢寡头垄断的比如康师傅或统一。

二是对家族80%的持股比例和发工资的态度,无法认同。

三是众多上市前的战投都严重套牢,有变现需求。

四是我真看不懂企业的护城河在哪里,投也是极低估值下的烟蒂策略。

家族企业,管理层基本都是兄弟亲戚,自带血缘关系。

刘卫平的弟弟刘福平,从一开始就跟着哥哥创业;负责公司研发工作的刘忠思,是刘卫平的堂弟;负责集团财务管理工作的彭宏志,是刘忠思的表兄;

再看看下图这张上市企业高管薪酬排行,那可就是更下不去手了,而且这还是2022年,现在就更高了。

对于卫龙美味,有朋友提出“品牌营销和渠道的能力也是一种护城河,水谁都能生产,为什么只有娃哈哈和农夫山泉卖的好?”

卷爸的回复如下:

如果以矿泉水类比,有失偏颇:

1. 如果盲测,能喝出来娃哈哈和农夫山泉的区别吗?我想所有同时长期在外边喝矿泉水,并且同时两种品牌交差或无差别购买的人群中,大概率绝大多数人分辨不出来,同时还要排除蒙对并且给出言之凿凿理由的,这种情况,是生物学的人性。

2. 如果盲测,长期消费卫龙和麻辣王子的人群中,能吃出来区别吗?我想大概率大部分人可以猜对,同品类的口味有明显差异化。

3. 1和2代表了什么,一个是基础需求,无差别化。一个是内容需求,有绝对的口味差异。就好像空气是无差别基础需求,而氧气是具体时间的特殊需求,如高原或者医院。基础需求容易满足,且替换成本高昂。

想想为什么没有第二家竞争对手去做微软的操作系统,真是其他公司做不出来吗?是因为微软已经完成了山头的占领,而替换出来的系统,大概率无法极大超越windows,实现差异化,且微软分分钟可以抄袭改进。

windows就算有BUG,也够用了。够用,是一种护城河。

4. 娃哈哈和农夫的渠道护城河是因为上头成本,你用他的资产价值转换成现金,由于竞争的存在,原有对手会狙击,你是不可能复制出来一个农夫的,况且水源地是稀缺资源,你提供的是无差别产品。

所以矿泉水,核心是成本,最大成本是运费和包装,而不是水。

恒大冰泉为什么做不起来,因为卖的贵,为什么卖的贵,因为他的成本下不去,这才是农夫的核心竞争力。

5. 渠道作为护城河的前提,是品牌可以让渠道赚钱,有利可图。而渠道赚钱的正确方式是客户的主动索取而不是品牌的被动推广。

我相信卫龙有一定的品牌力,可是麻辣王子为什么也能辣条卖10亿,这是品牌价值和价格博弈最好的体现,但凡竞品在大差不差的情况下,更便宜,卫龙的市场就会被侵占。还有哪家的魔芋丝卖了4亿,我看过个新闻记不住了。

矿泉水也是一个道理,不过,在同样价格下,新进入者做不到农夫山泉的成本,这阻挡了竞对的进入。而辣条和蔬菜及时制品的高毛利,给了竞对进入的空间。

我写过一篇现制茶饮,我只看好蜜雪冰城,核心逻辑就是类似农夫山泉和卫龙这样的逻辑,给不给竞争对手留下防御的突破口,那是不一样的,而这个留与不留,根源是定位和商业模式。

我当时也提出,蜜雪冰城的竞对不是其他奶茶,而是农夫山泉。

6. 目前的外部条件,是降级,那么逆势提价,就会缩小市场。当手头没钱还要消费辣条的人,为了节省银子选择更便宜的麻辣王子的时候,卫龙的只有降价和降市场两个选择。

这是一个CR5不超过20%的长尾竞争市场,老大不行了,后边一堆人排队准备上位呢。况且每一个长尾都代表着一户家庭的口粮,都在玩了命的保护和厮杀。

7. 人的口味会变化,否则应该每天吃一样的饭菜。这就给了新产品生存的空间,就好像一个东北人,从来没吃过粤蔡、鲁菜、川菜,去了之后,也觉得很好吃一样。

这不仅是卫龙的发展空间,也是所有对手的发展空间,问题在于,这也是内容行业,他做了魔芋丝和海带两个爆品,就能保证下一个爆品还出自他手吗?

答案显然是不能,否则,游戏、影视、文学的格局就要改写,从百花齐放到我家垄断了。

8. 品牌营销不是能力,而是成本,能力是你主动获取超于常人,成本是只要按部就班,大差不大,没有多少核心区别。

既然是成本又无差别,取决于谁有钱花这个成本,在这点上,卫龙比较优势是因为规模化导致的生产、管理、营销成本集约化。

你每天洗脑,必然对应着认同,如果卫龙取消了所有广告一样卖的好,那才是护城河。不过在这点上,连可口可乐都不敢这么做。

从半年报也可以看出,营销及销售费用增速29.5%超过了营收增速的26.3%。占营收比也从23H1的15.8%增加到了24H1的16.2%。

所以在品牌和渠道上,卫龙仅仅能说有一定先发优势,而不是护城河。

如此情况下,14-15PE(估值不低)的港股(流动性差)的标的,外部环境是而不是结构性增长,我想巴菲特来了也不会买的。

「 森松国际 」

6.8日研究的时候,价格5.87HK,8.29日收盘3.93HK,3个月跌幅33%。

当时结论是,类似标的在1PB时候确实是一个机会,目前0.91PB,貌似可以进入观察的击球区了。

不过熟悉卷爸的朋友可能知道,我的策略是看长做短,这类长期不确定标的,我一般不会投。

以目前港股、甚至A股的估值水平,摊大饼的买入一些好公司,然后高低轮动,其实收益也不会差,毕竟谁先涨,谁后涨,是无法确定的事情,而估值过低,一定会涨,是确定的。

不过这样做,如果市场普涨后,怎么办?

所以我更倾向于持有好公司,哪管他是最后一个涨的。

营收下降5.8%,毛利下降1.9%,净利下降11.2%。不过对于一个定制化制造业来说,这些数据统统没有意义,一是可调节,二是商业模式注定了非稳定。

要以年度为单位,去观察边际变化,投资这类企业,抓住起飞的时间点,才有意义,所以可以长跟踪,少操作。

新签订单下降35.7%,严重说明了投资情况的严峻,上游企业不赚钱,就不会增加资本开支。

中国内地订单下降32.8%,而除此之外的亚洲订单上升92.9%,森松做的是工业基础设备,可见地域性的转移不仅仅是文章中表面的描述,早已切实的落在实处,由此将会导致长期格局的变化。

这就是巴菲特长期读各类企业年报的意义。不是要投资,而是要看到边际变化,保持结构性增长机会探寻的敏感度。

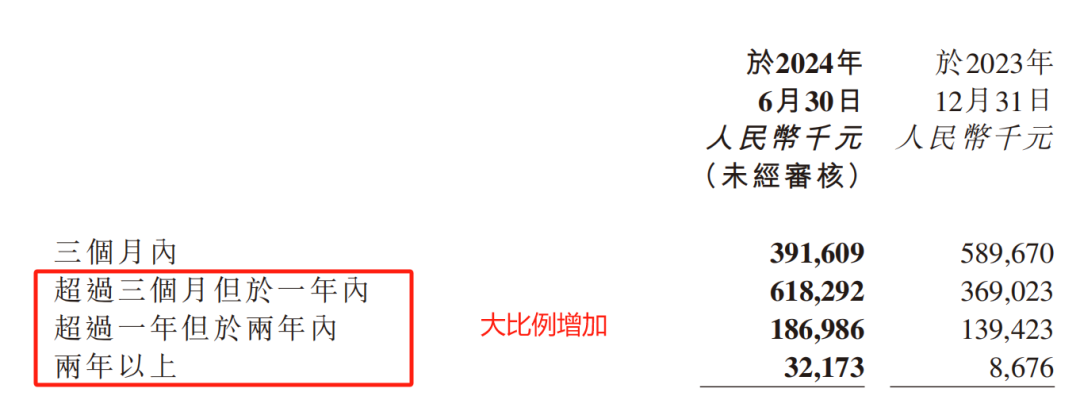

应收款情况短期恶化,长期占比大比例增加。应付款刚性,绝对值减少,这会直接导致短期现金流情况变差。一个没有稳定预期现金流的企业,如何估值?

再看股份发行和回购的情况,吃像实在太难看,对于二级市场的小散户来讲,简直就是和猪摔跤。看到这里,我觉得0.91PB的安全边际不充足,不仅要考虑企业的经营,还要防着管理层的贪婪。

上市前剥离的公司,现在又都给收回来,不管他们因为什么决定,至少我要规避这样的风险。

商业模式和管理层双重否定的标的,剩下的投资机会就是施洛斯的资产再造大法了。

至于文末提到的几个公司主要行业的资本开支,前阵子高盛有一篇非常好的报告,可以自提。

GS_变革中的中国_ 聚焦产能周期 - 面对不均衡、判断转折点、穿越长周期 20240806 (2)(2).pdf

电子化学品(半导体)对应了高盛文章中的开支周期,或许还有1-2年活头。动力电池同理,但可能见顶更快。

油气炼化是否因为这轮石油周期,上游企业赚钱,目前增加了资本开支,和煤炭周期下的郑煤机一个道理。

当然,此处由于我没有详细跟踪各个产业的具体情况,都是直观感受而已。

「 今天国际、诺力股份 」

卷爸之前有研究过今天国际这类自动化立体库企业,看过半年报,观点和之前无异,这类商业模式,本身都属于太难,我就不参与这样的机会和游戏了。

今天国际的新增订单坏比改善,大股东的股份已经系数转让,卸掉了风险,但是,这又能说明什么呢?

万马千军,谁能胜出,这太难了。

胜出之后呢,赚着5-10%的净利,能称雄称霸吗?

而一旦跌了之后,心里是真没底,加还是不加,这游戏,算了。

「 恒隆 」

从买资产的角度,我认为这是一个好的资产。

从经营阶段角度,目前遇见了困境,24年是资本开支高峰,公司以股代息后,实施了降息,再次说明,都是局限条件的产物。

等待三年,看看国内公寓能否消化,消费能否回暖,或许在资本开支下降,现金流好转后,如果价格合适,不失为一个优质的资产。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

卫龙美味:无法寡头垄断,就要头破血流

现制茶饮,我只看好蜜雪冰城

森松国际:中国最大非国有压力容器制造商

今天国际02:这个游戏怎么玩?

恒隆集团/恒隆地产:当包租公是一种怎么样的体验?

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$卫龙美味(HK|09985)$$森松国际(HK|02155)$$今天国际(SZ300532)$

#复盘记录#

本文作者可以追加内容哦 !