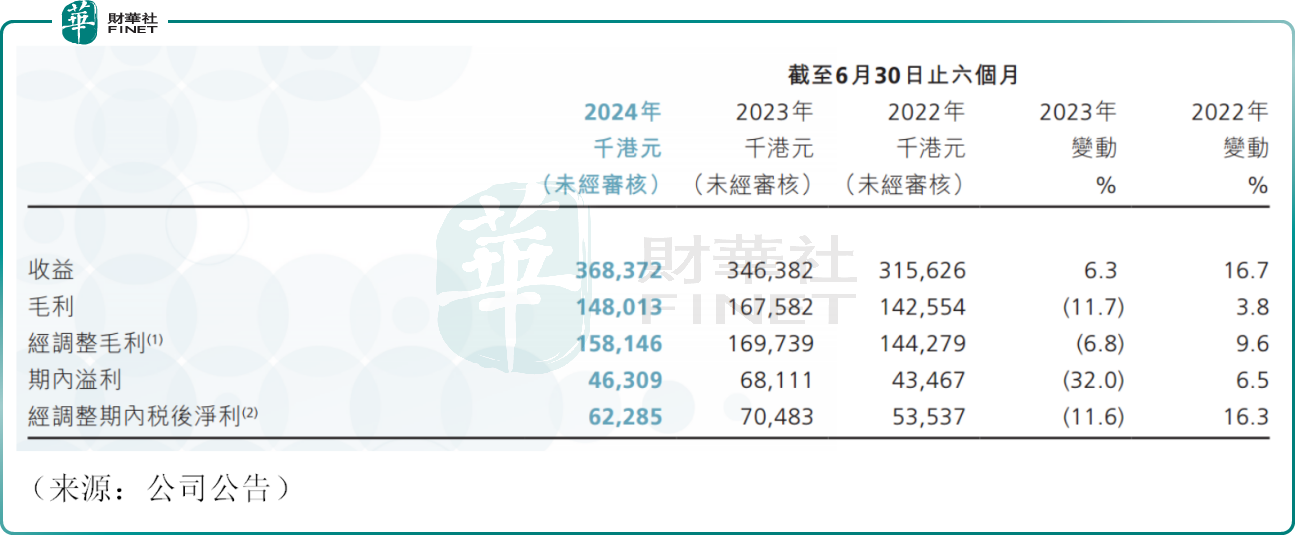

8月29日,港股的德视佳(01846.HK)公布了2024年上半年业绩情况,公司实现营业收入3.68亿港元,同比增长6.3%,且创下历史新高。

上半年,公司通过晶体置换手术业务贡献营收达到创记录的1.99亿港元,同比增长约12.0%,该业务营收占比约54%,算是公司的现金奶牛。

德视佳起步于德国,成立于1993年,是视力矫正领先品牌之一,主要通过激光手术、晶体植入或置换,治疗近视、老花或白内障等眼疾,公司的晶状体置换手术和Presbeyond手术是迄今为止替代老花镜的最理想方法。

由于视力矫正的刚需性,德视佳的收入颇具韧性,但相比上年同期,公司今年上半年的收入增速下滑明显。

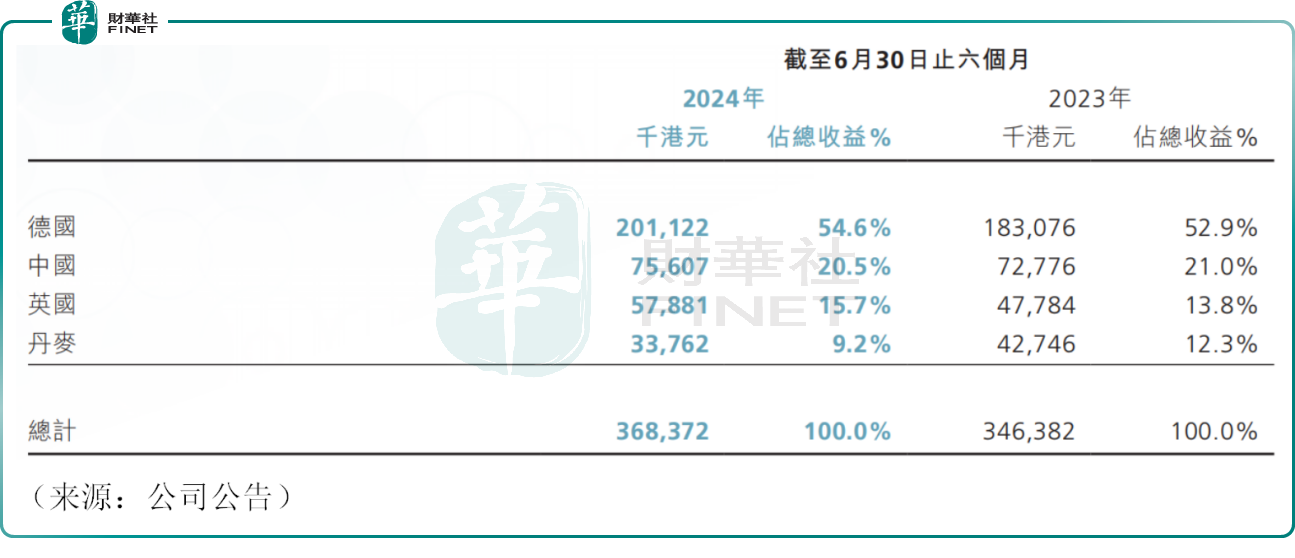

目前公司业务范围已拓展至丹麦、英国及中国等,不过大本营德国营收占比仍超过一半。

上半年,德视佳的毛利为1.48亿港元,同比减少11.7%,主要由于原材料及耗材成本增加。公司经调整毛利率为42.9%,同比下跌6.07个百分点。此外,上半年,德视佳归母净利润为0.44亿港元,同比下降34.6%。

医疗服务行业有句俗语“金眼银牙”,意思是眼科和牙科利润较高。德视佳专注于高利润手术,虽然盈利能力有一定保障,但公司整体业绩表现不尽如人意。

对此德视佳解释称,主要是由于在伦敦及香港新开设的两间旗舰诊所尚未达到收支平衡,以及公司部分经营所在地区的消费信心减弱,导致业绩承压。

业绩公布之余,公司宣布派发中期股息每股3.49港仙,以当前股价测算,股息率仅0.77%。

8月30日,德视佳股价低开高走,收涨0.44%,报4.52港元/股,市值约14.98亿港元。自2019年公司登陆港交所以来,股价整体疲软,长期处于底部盘整态势。

值得关注的是,近期,在港股上市的其他眼科企业亦纷纷公布中期业绩,其中,朝聚眼科(02219.HK)上半年营收为7.34亿元(人民币),同比增长6.0%,期内溢利为1.34亿元,同比下降9.0%。此外,希玛医疗(03309.HK)上半年实现营收9.23亿港元,同比下降2.9%,实现期内利润0.31亿港元,同比微涨3.4%。

作者:飞鱼

本文作者可以追加内容哦 !