房地产大事件:存量房贷降息转按揭解读0831

周五房地产板块大涨,主要是和市场传闻将要降低存量房贷利率和转按揭有关,这对当前萎靡的房地产行业可以说是重大利好!

市场关注存量按揭利率下调的可能影响,我们不对政策方向进行预判,以下测算基于假设情形,可能的影响供参考:

- 2023年10月存量放贷利率下调采用“下调至发放时城市利率下限”的方式,22万亿元存量房贷利率下调(占存量按揭约58%),平均降幅0.73个百分点,涉及超5000万户、1.5亿人,每年减少借款人利息支出1600亿~1700亿元。我们测算按揭利率平均下调40bp,估算影响银行净息差5bp,营业收入3%,净利润 5%(均为年化)。按照 100 万元按揭贷款、等额本息还款计算,估算可降低借款人月供约400元,节约月供和总还款额约5%。

- 2024年假设允许转按揭,估计影响约为2023年的1.5倍。估算过程如下:假设存量按揭利率(估算4.0%)下调至新增利率水平(估算3.4%)平均下调60bp,估算减少利息支出2400亿元。2023年仅约六成的按揭贷款利率下调,如果允许转按揭估计更多借款人能够收益。假设全部存量按揭下调 60bp情况下,影响银行净息差7bp,营业收入4%,净利润 7%(年化)。按照 100 万元按揭贷款、等额本息还款计算,估算可降低借款人月供约350元,节约月供和总还款额约4%。

- 存款利率的下调:2023年9月存款利率平均下调约10bp,基本对冲了8月LPR降息和存量按揭降息的影响(8月1年LPR下调10bp,5年LPR未调整,实际转化为存量按揭利率的下调)。假如2024年下调存量按揭利率,存款成本应至少下调15bp以对冲对息差的影响。

总的来说,假设存款利率同步调整,对于息差的影响是中性的。实际上,即使不调整存量按揭利率,居民仍在通过提前还贷、经营消费贷置换(不合规)的方式实现“降息”,同样对银行息差形成压力。息差能否企稳根本上取决于居民是否由于偿债压力降低而改善信贷需求。对于存量按揭利率降息对银行影响的评估需要考虑上述两方面因素,而政策对于稳经济的态度对于宏观经济和银行基本面而言更为重要。

1、什么是转按揭?

银行的“转按揭”指个人住房转按揭贷款,即个人住房贷款的借款人在还款期间,向原贷款银行要求延长贷款期限,或将抵押的个人住房出售或转让给第三人,从而申请办理个人住房贷款变更借款期限、变更借款人或变更抵押物的贷款。即过去主要是针对产权人、借款期限、抵押物变更所作出的贷款调整。近期传闻提到的转按揭主要针对存量房贷利率的调整。

2、存量和增量房贷利率差距拉大是降低存量房贷利率呼声越来越大的原因

截至2024年3月,我国存量房贷规模约38万亿。根据2023年11月央行在2023年前三季度金融统计数据新闻发布会上提到,认定为首套的存量房贷利率约4.27%,结合今年以来LPR的下降,目前存量房贷利率平均水平预计约4%。而2024Q2新增个人住房贷款的平均利率为3.45%,环比Q1下降24pct。根据贝壳数据,7月50城新增房贷利率进一步下行,首套/二套房贷利率分为3.29%/3.70%,环比6月分别下行11/12pct,新增贷款利率自2024年5月起,全面进入3%利率时代。存量和新增利率这种差距也导致市场上提前还贷的现象,同时也有越来越多存量房贷利率下降的呼声。

3、历史上的存量房贷利率调整:主要针对首套房认定标准进行修正

全国性存量首套贷款利率下调:2023年8月31日,央行即国家金融监督管理总局发文《关于减低存量首套住房贷款利率的通知》。新政提出自2023年9月25日起,存量首套房贷的借款人可向贷款行申请置换贷款,自主协商变更贷款利率水平,但要求新贷款利率在LPR上的加点幅度不得低于原贷款发放时所在城市首套房贷款利率政策下限。政策出台后,影响最大的是首套房认定标准放宽后,原来认定为二套房,但按照新规被认定为首套的住房对应的贷款利率,因为历史政策利率下限重新认定,所以贷利利率有望实现大幅下滑。根据央行在去年11月新闻发布会上的披露,新政实施首周,有98.5%符合条件的存量首套房贷利率完成下调,合计4973万笔、21.7万亿元,即上一轮存量房贷利率下调的贷款总额占总存量房贷的比例达56.5%。调整后的加权平均利率为4.27%,平均降幅0.73pct。

4、“商转公”是目前主要的存量房贷利率调整手段

随着2023年央行对存量房贷利率下调的鼓励性政策出台,近期以“商转公”(商贷转公积金贷款)的形式实现存量房贷利率的下调,在各城市逐步展开。据中指院数据,今年以来已有30多个城市执行或优化“商转公”政策,包括支持“顺位抵押”公积金直还、扩展合作银行范围等。如8月23日,长春开展商业性个人住房贷款转“公积金+商贷”组合贷款业务,可选择“顺位抵押转贷”或“先还后贷”方式办理。8月21日,青岛市住房公积金管理中心发布消息称,该中心持续扩大“商转公”贷款与“商转组合”贷款业务合作银行范围。其中,“商转公”贷款合作银行增至17家。此前,山东、河北、河南、安徽、广东、江苏等省的多个城市已开启“商转公”业务办理通道。

5、降息是最务实的地产救市手段,重点在于落地和执行

我们多次强调,当前市场环境下降息是最务实最有效的托底市场的政策。且随着存量和增量房贷利率的差距拉大,存量房贷利率调整是大势所趋,也是众望所归。但其调整的难点在于其并不在于政策意志而是银行商业利益考量,不同银行的净息差压力也并不相同,因此需要关注的是各银行的实际落地情况,不仅关注其是否下调,而且需要关注调整幅度,如果调整幅度较小对市场影响力度也会有限。如果存量房贷利率调整落地,对于地产而言,会减少提前还贷人群,从而减少二手房抛压,有助于平稳价格预期,另外月供的减少也有利于消费层面的空间打开。

6、对银行的影响

- 测算1:

我们认为,如果存量按揭大幅降息,估计会有存款利率下降的配合,单边降按揭利率的概率较小。

据此,大致测算一下影响:

(1)目前全行业按揭总体规模约38万亿,如果一次性降息100bp,那么银行的利息收入将减少约3800亿,约占2023年银行业净利润(2.38万亿)的16%,假设所得税率为20%,则约占税前利润的12.8%,影响较大。

(2)考虑到按揭降息对银行营收、利润影响较大,银行难以承受,我们估计存款利率会配套对称下降,大致对冲按揭降息的影响。

假设存款也减少同等利息支出(3800亿),按照上半年行业存款约300万亿计,则估计配套的存款降息幅度约为3800亿/300万亿=0.12666%,也就是12.7bp。

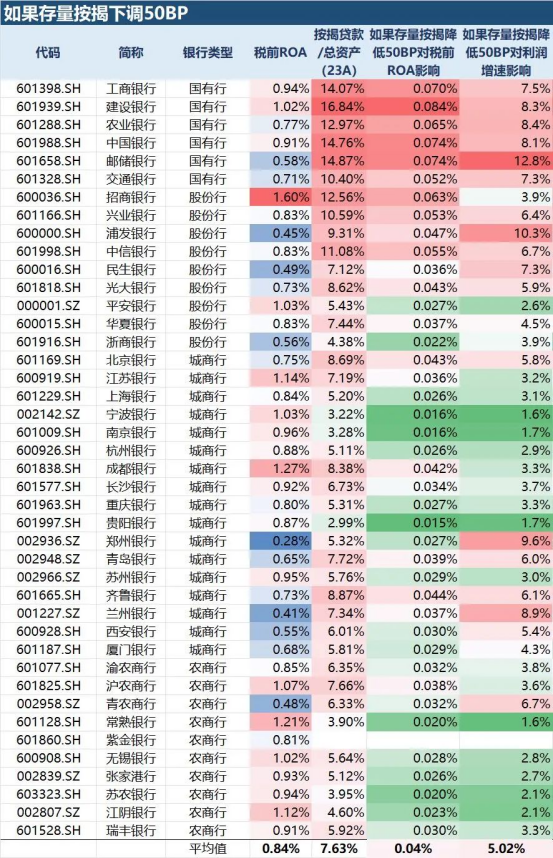

- 测算2:

本文作者可以追加内容哦 !