发布半年报后当晚,理想汽车(LI)在美股重挫超过16%,市值跌破了200亿美元。第二天开盘的港股上,理想汽车(02015)下跌接近10%,公司市值跌破了1300亿港元。

自3月份理想MEGA发布后,理想汽车港股价格已经跌去了近六成。更为重要的是,原本蒸蒸日上的盈利势头也开始掉头向下,主业陷入亏损中。

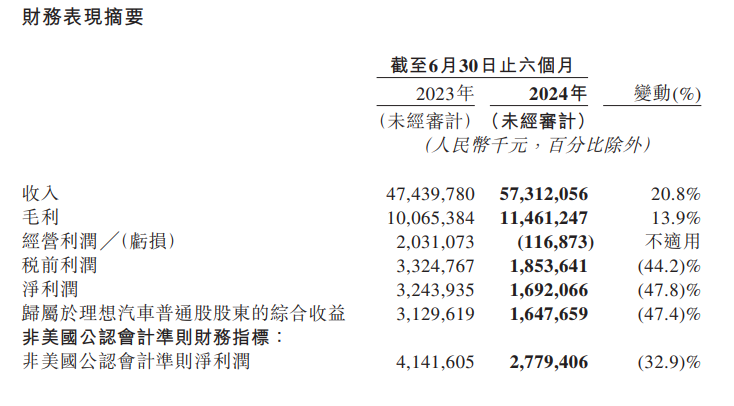

理想汽车8月28日晚间发布的业绩报告显示,2024年上半年,公司实现营收573.12亿元,同比增长20.8%;归属于公司普通股股东的净利润为16.48亿元,同比大幅下降47.41%

《财中社》注意到,理想汽车经营利润是亏损的,公司主要依靠利息收入和投资收益净额等实现正盈利。2024年上半年,理想汽车经营利润为-1.17亿元,与上一年逾20亿元的经营利润不可同日而语。

与此同时,上半年理想汽车利息收入及投资收益净额增长近70%至14.39亿元。理想表示主要是公司现金增加所致。

当然,分季度来看理想汽车经营利润已经转正,经营亏损主要是一季度亏损的5.87亿元所致。二季度,理想汽车已经实现经营利润4.7亿元。

上半年理想的汽车销售收入增长不足18%,同时车辆销售成本增长却超过20%,这一业务毛利率降至19%。在此之前,理想汽车多个季度的汽车销售毛利率都保持在20%以上。

价格更低车型销售所占比越来越高,使得理想汽车收入增长放缓。4月份,理想汽车发布首款售价在30万元以内的L系列车型-L6。上市不到3个月,L6的交付就超过了5万辆。

2024年上半年,理想汽车销售车辆18.9万辆。根据一季度的交付成绩,二季度理想汽车销售了10.9万辆,即价格更低的L6占比接近一半。在L6还未上市的一季度,理想汽车不含税的单车收入还能稳定住30万元,二季度单车收入下降至27.9万元。

业绩展望显示出理想汽车销售单价或许将进一步走低。理想汽车预计2024年三季度交付车辆14.5万辆-15.5万辆,收入为394亿元-422亿元。由此可知,单价预计略超27万元,较当前减少约7000元。

单车售价下降,成本并没有随之减少。如前所述,理想的汽车销售成本涨幅远超收入。汽车销售成本包括生产和材料的直接成本、人工成本、制造费用(如生产相关资产折旧)、运输和物流成本以及预计的保修成本等。

仅以折旧为例,2023年理想汽车折旧费用为17.58亿元,同比增长了近一半。在这一年,理想汽车物业、厂房及设备等固定资产增长了40%以上。

2024年上半年,在前一年大幅增长的基础上,理想汽车物业、厂房及设备等固定资产继续增长了约35%至212.38亿元。若与上一年同期相比,理想汽车这些固定资产的涨幅已经超过了六成。

理想汽车目前有两个制造基地-负责增程车型的常州基地和负责纯电车型的北京基地,纯电车型的理想MEGA即由北京工厂生产。

《财中社》了解到,理想北京工厂一期产能为每年10万辆,理想汽车不断增长的固定资产也主要与此相关。但随着理想MEGA上市失利,原本计划在下半年上市的纯电系列也推迟到2025年上半年。

与当前每个月几百辆的理想MEGA销量相比,北京工厂基本处于“闲置”状态,但相应的折旧、减值不会减少,人员开支等刚性成本也要支付。

理想汽车并不是没有裁员。在理想MEGA上市失利后,市场就传来理想裁员数千人的消息。理想汽车确实在裁员,但人数并不多,只是让市场意外的是,研发部门首当其冲。

截至2024年上半年,理想汽车员工总数为30899人,较上一年末的31591人只减少了692人。在裁员和新招相抵后,理想汽车员工只减少了不足千人。

员工总数并没有太大幅度的变化,但这不代表各部门之间并没有大的动作,在裁员风波中,理想汽车研发人员大幅减少是不争的事实。

2024年上半年末,理想汽车研发人员为5373人,较上一年末的6726人减少了1300余人,降幅超过了20%。在公司整体人员变动不大的情况下,研发人员成了调整的风暴眼。

本文作者可以追加内容哦 !