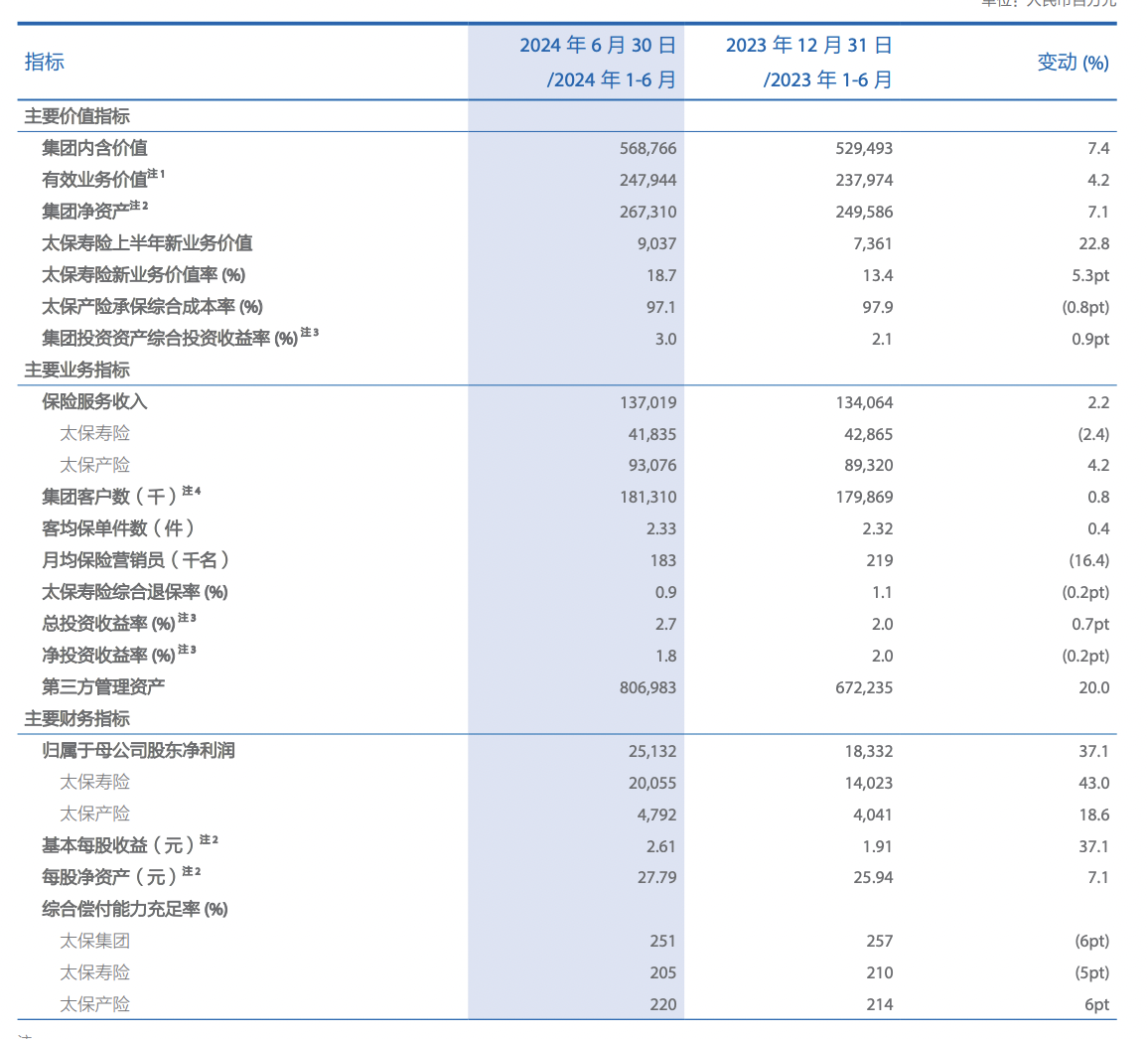

8月29日,中国太保(601601)公布的2024年半年报显示,上半年公司实现归母净利润251.32亿元,同比增长37.1%;归母营运利润197.38亿元,同比增长3.3%。负债端,寿险新业务价值保持快速增长,同比增长22.8%,新业务价值率同比提升5.3 个百分点至18.7%;投资端,非年化集团投资资产综合投资收益率达3%,同比上升0.9个百分点;非年化总投资收益率达2.7%,同比上升0.7个百分点。

中国太保基本摆脱了过去几年疫情和行业调整的冲击,负债端开始稳步回升。上半年资本市场高股息风格大幅领先市场,太保投资收益率大幅提升,助力公司上半年归母利润实现高增长。截至8月29日,A股中国太保股价为27.75元,2024年累计上涨21%,领跑整个保险板块。

从负债端看,规模和效率都同时上升。上半年公司寿险业务新业务价值为90.37亿元,同比增长22.8%。新业务价值率18.7%,同比提升5.3个百分点。上半年公司月均保险营销员为18.3万人,同比下降16.4%;保险营销员月均举绩率73.8%,同比提升4.1 个百分点。表明公司仍在精简代理人规模,不断提升代理人的质量和效率,坚持价值主线,通过队伍能力提升,实现可持续的高质量发展。

2023年,中国太保新业务价值的增长可能更多有疫情导致的低基数影响,2024年上半年新业务价值和价值率都继续明显提升,则说明公司负债端已经彻底走出疫情和行业调整的冲击,未来有望进入持续稳定增长的轨道。

从资产端看,上半年非年化集团投资资产综合投资收益率达3%,同比上升0.9个百分点。上半年实现总投资收益560.37亿元,同比大幅增长46.5%;非年化总投资收益率达2.7%,同比上升0.7个百分点。半年报指出,公司采取精细化的哑铃型资产配置策略:一方面,持续加强长期利率债的配置,以延展固定收益资产久期;另一方面,适当增加权益类资产以及未上市股权等另类投资的配置,以提高长期投资回报。截至2024 年6 月末,公司债券投资占投资资产的55.6%,较上年末上升3.9个百分点;固定收益类资产久期为10.2年,较上年末增加0.8年。上半年公司股权类金融资产为3653.5亿元,同比增长12.3%,在总资产中的占比为14.9%,比上年末提升0.4个百分点。

中国太保在投资端不断增持高股息的股权资产。根据中国保险业协会披露的信息,7月30日中国太保举牌了华电国际H股和华能国际H股。华电国际和华能国际均为电力行业巨头,近几年不仅股价逆势大幅上涨,而且具有较高的分红率。截至8月29日,2024年华电国际H股上涨24.3%,2021年以来其股价累计上涨近300%;2024年华能国际H股上涨14.2%,2021年以来其股价累计上涨近180%。

从长周期看,过去五年中国太保总投资收益率为4.76%,在业内处于领先水平。

从内含价值看,上半年末,公司寿险内含价值为4358.94亿元,比2023年末增长8.4%。内含价值的较好增长来自新业务价值、投资收益差异和营运经验差异的均衡推动,三者分别提供了90.37亿元、64.8亿元和48.5亿元的内含价值增加。

本文作者可以追加内容哦 !