在已发布业绩的头部白酒企业中,洋河股份(002304)是第一个二季度出现“双降”的公司:公司营收和净利润都出现不同程度的下降。

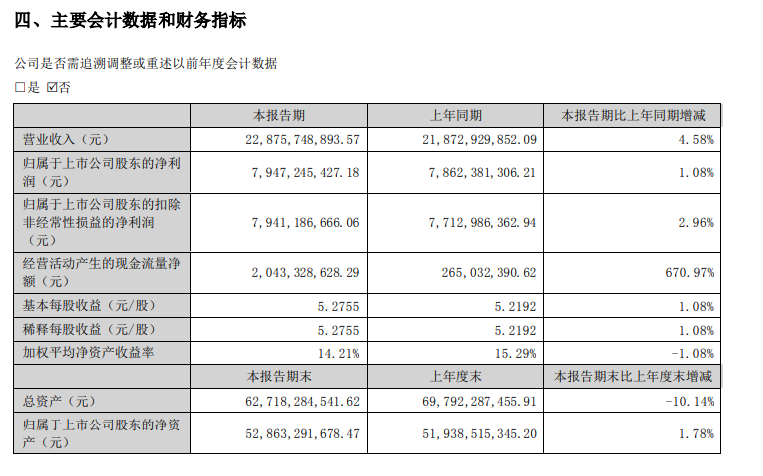

8月29日晚间,洋河股份发布业绩报告,2024年上半年,公司实现营收228.76亿元,同比增长4.58%;实现归属母公司股东的净利润79.47亿元,同比微增1.08%,勉强实现了正增长。

《财中社》注意到,在已发布的酒企中,洋河股份是正增长中最慢的一家。一季度,洋河股份还能像其他头部酒企一样,营收保持增长,且增速和五粮液相差不大。二季度公司就开始负增长,且利润降幅更快。

分季度看,2024年第二季度,洋河股份实现营收66.21亿元,同比下降3.02%;实现归属母公司股东的净利润18.92亿元,同比下降9.75%。公司营收和净利润双双下滑。

这还是释放了大部分利润“蓄水池”后的结果。2024年上半年末,洋河股份的合同负债降至39.38亿元,较年初减少了逾70亿元。合同负债已经降至2020年中报水平。

合同负债主要是来自经销商的预收款,预收款一向是酒企调节利润的“蓄水池”,合理释放将对酒企业绩起到积极作用。

释放合同负债也无法带动收入增长,但费用投入却难以减少。2024年上半年,洋河股份销售费用增长了15.59%。其中,公司广告促销费用为18.36亿元,涨幅为19.61%,增速更快。

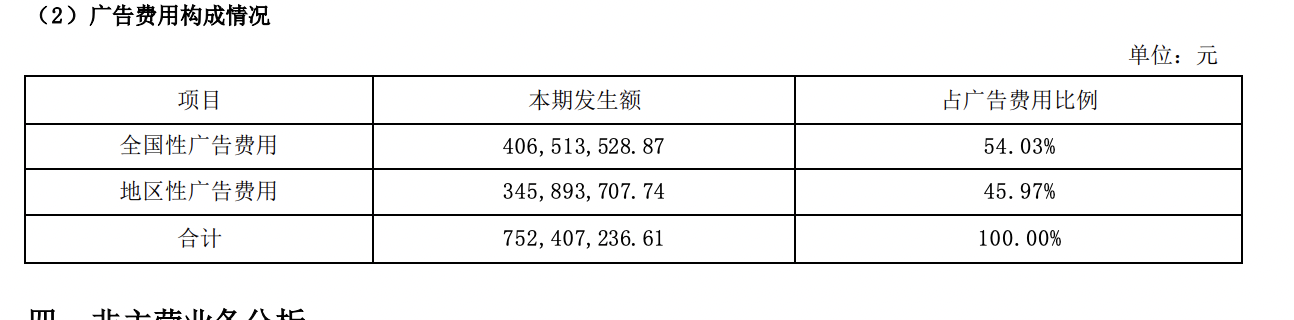

半年报中,洋河股份披露了广告费用。2024年上半年公司广告费为7.52亿元。这就是说,剩余的10.84亿元主要是促销费用。

《财中社》梳理发现,近几年来,洋河股份的促销费用不断增长,只是已经不能换来公司连续的高增长。

从2021年起,洋河股份广告促销费开始大幅增长,从这一年的19.12亿元增长至2023年的34.61亿元,涨幅超过了80%。年报中,洋河股份也明确表示,增长主要是促销费用增加所致。

2022年和2023年,洋河股份都公布了广告费用的金额,在扣除广告费之后,公司促销费用分别为11.3亿元和23.49亿元。2023年促销费直接翻倍,2024年仅半年的促销费金额已经接近2022年全年的促销费用。

虽然没有披露2021年详细的广告投放情况,因此无法知晓这一年促销费用的投入。作为对比,2020年洋河股份广告促销费为14.11亿元,在扣除超过10亿元的广告费之后,促销费只有3.91亿元。

高投入换来多少增长呢?2023年洋河股份的营收较2021年增长刚刚超过30%。同期,广告促销费涨幅超过了80%。具体来说,2023年一年促销费就实现了翻倍上涨。

费用投入越来越多,营收增长越来越慢。原本销售费用占洋河股份营收的比例基本稳定在10%出头,在持续的高投入下,2023年这一占比已经超过16%。

在几家头部酒企中,上述期间内,广告宣传等费用基本保持小幅增长,有的酒企如山西汾酒还能在广告投入上负增长,但这并不影响公司营收继续向前。贵州茅台广告等宣传费用也有一定增长,涨幅略超一半,但换来的是公司一年快比一年更快的收入增长。

与糟心的业绩相比,洋河股份率先承诺绝对分红金额。公司宣布未来三年即2024-2026年,每年现金分红总额不低于当年实现归属于上市公司股东净利润的70%且不低于70亿元(含税)。2023年洋河股份现金分红70.2亿元(含税),已经达到这一标准。

洋河股份是头部酒企中广告促销等投入涨幅最快的一家,却几乎是收入涨幅最慢的一个。提高分红可以带来稳定的股东回报,但分红的基础是公司持续的增长而不是盈利的下降。

本文作者可以追加内容哦 !