联影医疗公布了2024年上半年的经营情况,2024年上半年,公司实现营收53.33亿元,归母净利润9.50亿元;扣非归母净利润7.98亿元;以上均同比略增。

这个数据好吗?仅从数据看,个位数的增长,当然不好。增长率从20-22年的80%,降到23-24年一季度的20%以下,再降到当下的个位数。当然,你也可以说非常好。怎么讲?你知道24年上半年医疗影像整体市场下降了多少?只有前一年的三分之一强,而联影实现了同比略增,够好的了。

我们先来回顾一下23年上半年医疗影像的市场情况:

一、23年上半年医疗影像市场情况回顾

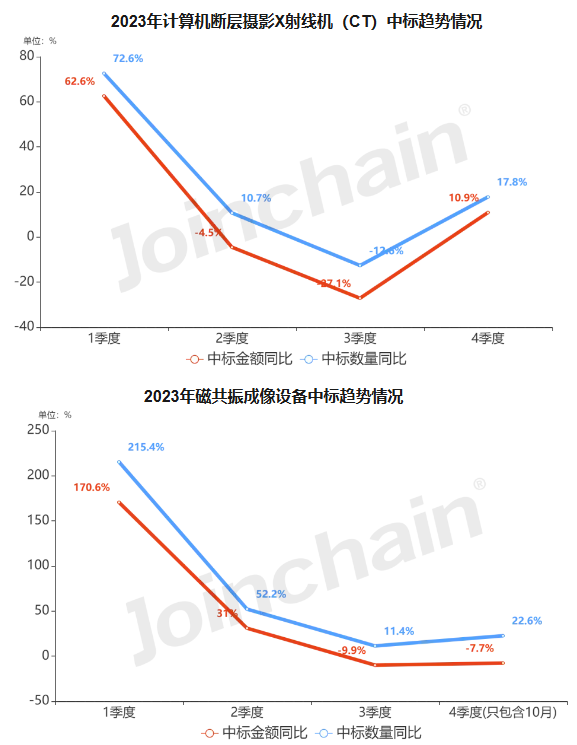

据MDCLOUD(医械数据云)统计,2023年上半年医用成像器械公开采购金额七百多亿(约720亿元),占医疗器械全行业公开采购总额的72.18%,同比增长64.20%。其中磁共振市场中标金额约156亿元,CT市场中标金额约161亿元。也就是讲,23年上半年的基数极高,具体测算过程如下。

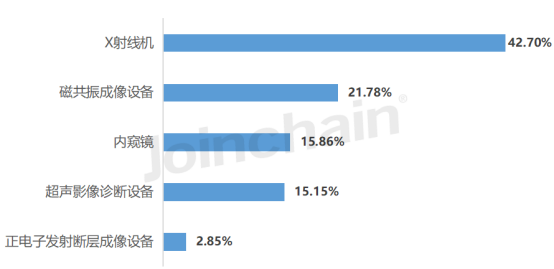

从各产品线的中标金额排名看,2023年上半年医用成像器械下产品线排名第一的是X射线机,金额占比为42.70%;其次为磁共振成像设备,金额占比为21.78%(金额约为156=720*21.78%);排名第三的是内窥镜,金额占比为15.86%。

数据来源:MDCLOUD(医械数据云)

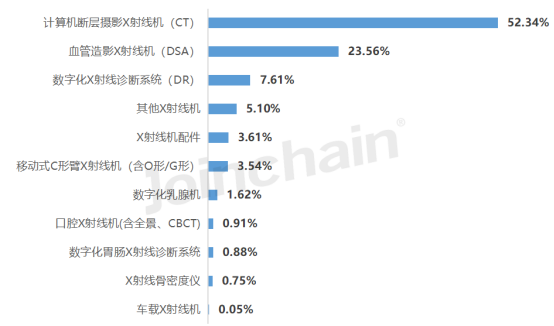

从X射线机细分品种来看,计算机断层摄影X射线机(CT)的中标金额最多,占比52.34%(金额约为161=720*42.70%*52.34%);其次是血管造影X射线机(DSA)和数字化X射线诊断系统(DR),占比分别为23.56%和7.61%。

23年上半年,CT中标金额约161亿元,磁共振中标约156亿元。联影医疗23年上半年CT业务线收入20.9亿元(国内约17.75亿元),MR业务线15亿元(国内约12.75亿元),从市场金额占比看,23年上半年联影CT占国内市场约11%,磁共振占国内市场约8.2%。

那24年上半年的情况如何呢?

二、24年上半年医疗影像市场情况回顾

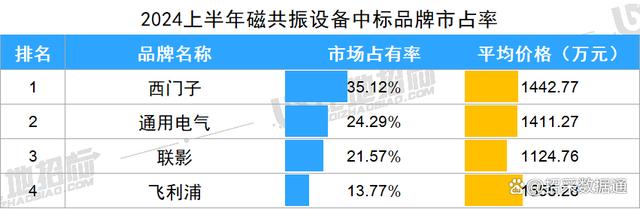

2024年1-6月,磁共振设备中标总金额约73.06亿元。联影市占率为21.57%,联影磁共振中标金额约15.76亿元。

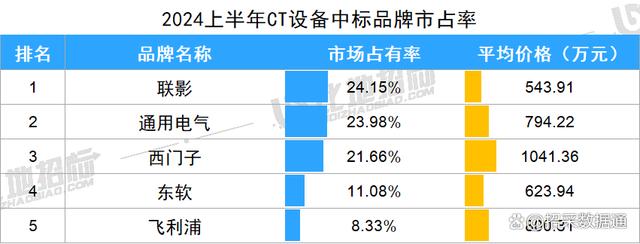

2024年1-6月,CT设备中标总金额约62.49亿元,联影占24.15%,排名第一,中标金额约15.34亿元。

以上的公开数据在联影中报之前一个月就出来了,现在回过头来看,与公司中报情况基本符合。

讨论一:

1、24年上半年医疗影像市场大幅度萎缩

23年上半年,CT中标金额约161亿元,24年上半年,CT中标金额约62.49亿元,同比下降62%;

23年上半年,磁共振中标约156亿元,24年上半年,磁共振中标约73.06亿元,同比下降53%;

也就是讲,24年上半年,两大主要产品整体市场规模只有上一年的三分之一强。

2、联影、奕瑞等核心公司市占率大幅提升

根据半年报,联影CT、磁共辰设备收入基本符合市场公开数据,绝对金额与上一年基本持平,主要缘于其市场占有率大幅提升。

由于联影、奕瑞等中国企业营收还在增长,那下降的只能是GPS了,估计降幅度不会小,市场规模以金额计,估计只有23年同期的30%了。

3、我们还是要重视市场公开数据

据地比招标网的公开数据,联影医疗24年上半年磁共振中标金额约15.76亿,CT中标金额约15.34亿元,根据中报,联影实际CT 业务线 16.18 亿元,MR 业务线 16.85 亿元,去除国际收入,与公开数据基本一致。由于医疗行业,大部分医疗器械均需要公开招标采购,许多机构亦会统计发布这些数据,各公司的运营情况在大资金面前其实是透明的。我们要注重收集分析这些数据,为我们的决策提供参考。

如果你只看到24年国内医疗影像市场上半年大幅萎缩,在105之下,你大概率会割肉离场,其实大资金早就对中报的大致情况心知肚明。

问题是:从绝对金额来看,联影等业绩是承压的;从相对市场占有率的角度看,是非常亮丽的。市场会如何反应?这哪位也不能知晓!

三、24年下半年展望

1、行业大概率会回升

1)高基数影响逐渐减弱

24年上半年,是整个医疗影像行业最为艰难的时期,这一方面是由于23年上半年增速强健,基数较高。

24年一季度,在23年高基数的对照下,增速骤降。根据以上的测算,CT、磁共振的降幅度最大,市场规模萎缩至原因的三分之一强。从上图我们可看出,23年三季度是23年全年增速最弱的一个季度,反过来讲,24年三季度已经基本没有高基数的影响。

以上结论也得到多份研究报告的支持。比如,“医装数胜”8月13号发布报告“县级医院:2024年上半年医疗设备采购分析报告”指出,2024年上半年,国内县级医院医疗设备采购规模(按销额,下同)达到131.59亿元,同比下降50.57%,占全国公立医院的比例仍维持在30%左右。其中医学影像设备和生命支持类设备采购规模下降较为显著,同比下降近60%。

在2024上半年中,国内县级医院医疗设备采购规模呈先减后增态势,其中在第二季度采购规模逐月递增。

就联影医疗自身而言,二季度营收也较一季度环比增长超26.9%。

2)医疗反腐常态化,各项政策逐渐发力

造成24年医疗影像投标进度偏弱的另一个原因是23年剧烈的医疗反腐的影响。医疗影像是各级各类医疗最大的招标项目,多个医疗反腐事件会拖后各类大型招投标项目,行业观望情绪浓重。随着各项医疗反腐政策的常态化,医疗招投标亦逐渐常态化。加上各类以旧换新政策的落实到位,24年三季度开始,医院各类招标采购进度大概率会加快。

2、联影的市占率估计会稳中有升

7月部分医疗影像设备市占率排名已经公布,联影CT略降,但其它众多产品进入前三强。

2024年7月计算机断层摄影X射线机(CT)品牌排行榜,联影排名第三;各品牌竞争激烈,差别缩小,联影略降。

2024年7月数字化X射线诊断系统(DR)品牌排行榜,联影排名前一,联影市占率大幅提升。

2024年7月X射线机配件品牌排行榜,联影排名第三,联影市占率环比6月提升10个百分点。

2024年7月数字化乳腺机品牌排行榜,联影排名前一,占比大幅提升。

另外,2024年7月血管造影X射线机(DSA)品牌排行榜,联影排名第三;医用电子直线加速器排名前三。目前联影另一主打产品磁共振的市占率报告还未出来,占据前三应该没有问题。

从目前的公开数据看,联影国内市场市占率会保持稳中有升的状态,如果整体市场上升,联影市场成交额亦会保持稳中有升的态势。

3、联影国际收入及服务性收入会持续增长

从中报看,2024年上半年联影服务收入 6.17 亿元,同比增长 23.84%,服务收入占比 11.57%,服务收入占比同比提升 2.12 个百分点,终端用户满意度得到了有力的保障。服务收入的利润率更好,随着市场整体装机量的提升,服务性收入会持续提升。

上半年联影实现国际市场收入 9.33 亿元,同比增长约 30%,国际市场收入占比达 17.5%, 同比提升近 4 个百分点。国际收入未来应该还会持续增长,但竞争的压力也会越来越大,未来增长率大概率会逐步下降。

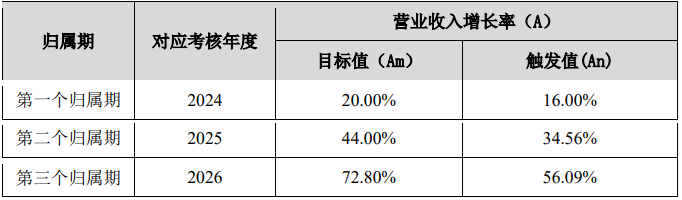

根据以上的信息进行综合,24年全年联影估计能实现15-20%左右的增长,对于这一点,公司应该是心中有数的。根据公司的股权激励计划,完成股权激励归属,在公司层面需达到以下条件:

根据公司公告,如果在三季报前完成授予,即按24年的要求考核,公司抢在三季报前(8月18日)完成授予,至少在公司管理层,对于24年营收能完成相关的考核指标心中是有数的。

以上的数据及分析都是网络公开的,大资金其实也都是提前知晓的,该有所反应早已经反应了,只有股价你是无法预测的。如果你看四大银行涨得好,去追,这两天就够吃一壶了。决定股价涨跌的唯一因素:资金;一家公司如果经营正常,涨多了会跌,跌多了涨,也是必然;但何时会涨,何时会跌,则是大资金说了算!

$联影医疗(SH688271)$

本文作者可以追加内容哦 !