公司2024年上半年营收69343万元,同比增长12.57%,净利润9532万元,同比增长63.53%。

分板块看:

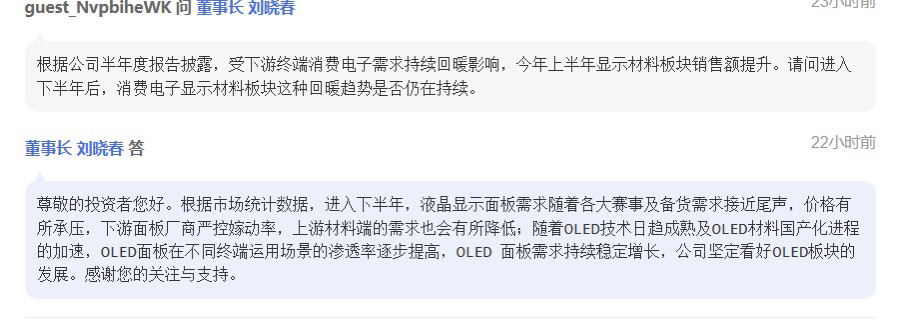

1、显示材料业务。公司上半年显示材料板块销售收入66512万元,同比增加15419万元,涨幅约30%。其中OLED材料快速增长,今年上半年公司销售收入中OLED材料也首次超过液晶材料,成公司第一大业务板块。

后续趋势的话,液晶材料大概率会有所下滑,但OLED材料保持持续增长,考虑消费电子整体回暖趋势在延续,显示材料板块整体趋势应该还是比较乐观的。

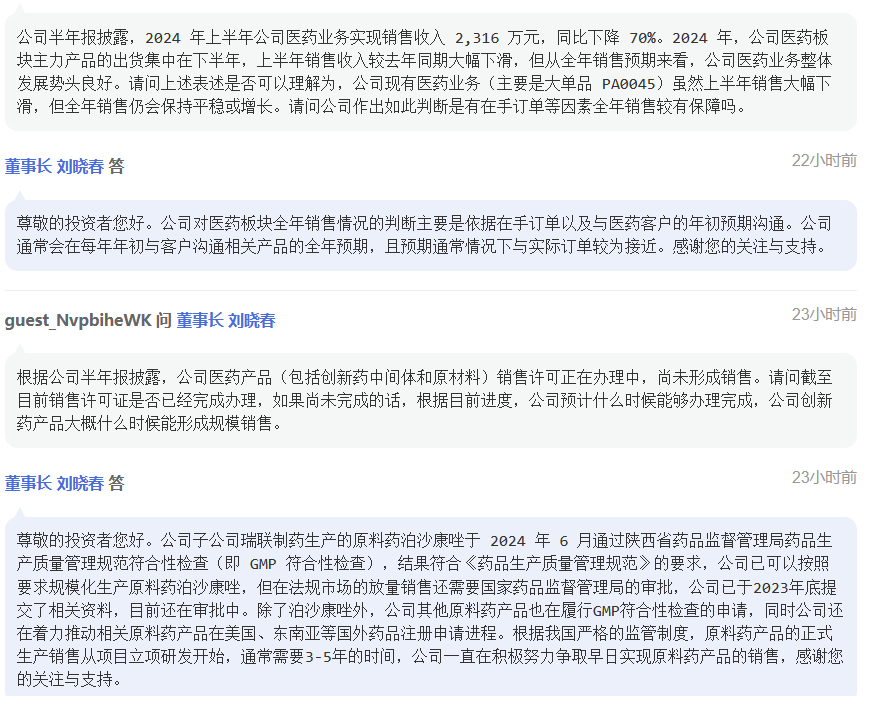

2、医药业务。上半年医药板块业务销售收入2316万元,同比下降70%。

公司半年报及业绩说明会答复明确表述根据在手订单及客户预期沟通情况,公司医药业务全年销售预期整体发展势头良好。根据这个表述,我的理解是医药业务估计能有一定幅度增长,按与去年医药板块销售收入13589万元持平保守估算的话,下半年公司医药板块销售收入将在11200万元以上。

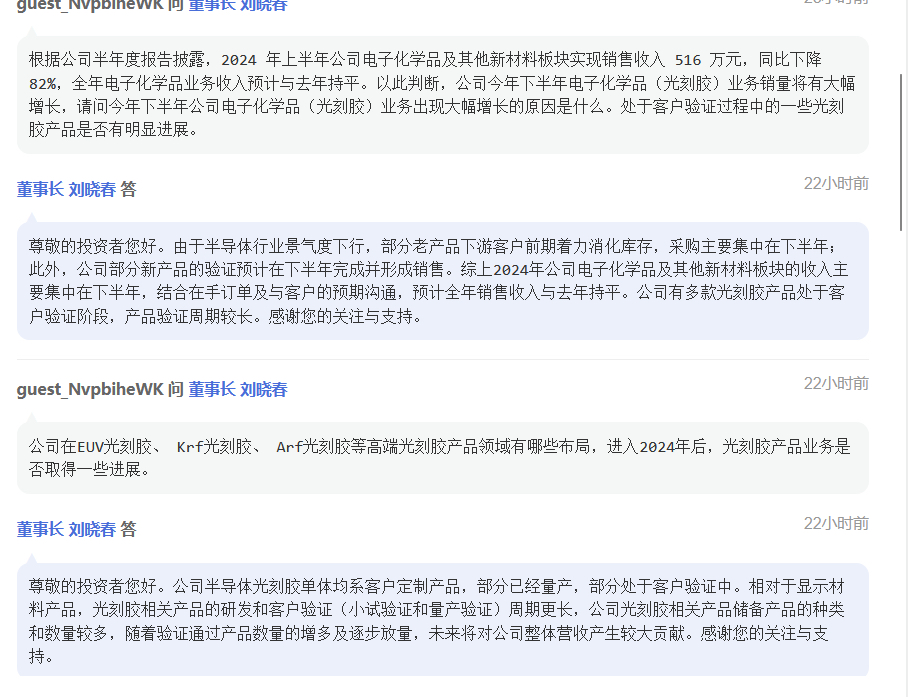

3、电子化学品(光刻胶)及其他新材料业务。公司上半年电子化学品与其他新材料板块销售收入516万元,同比下降82%。

公司半年报及业绩说明会答复同样明确表述全年电子化学品业务收入预计与去年持平。去年公司电子化学品收入4091万元,那下半年电子化学品销售收入约3500万元。

总体看,相较上半年,公司下半年显示材料板块业务应该维持稳定问题不大吧,而医药业务和电子化学品板块将有约至少12000万元业务增量,下半年业绩应该是比较乐观的。目前企业动态市盈率19.08倍,市净率1.26倍,感觉应该是处于较安全的位置了,计划持股观望企业光刻胶业务及原料药业务是否会取得突破看到业绩释放。公司无业务情况较相似的可比公司,万润股份有一定相似性(万润股份下属正在筹划分拆上市的九目化学为公司同行可比公司,产品一致,九目化学为万润股份下属较优质资产),万润股份最新市盈率(TTM)13.42倍,市净率1.14倍。

另外,今年5月份青岛国资青岛开发区投资建设集团有限公司计划通过受让原控股股东持有股份加定增的方案合计取得公司27.59%股权,从而成为新的大股东。当时商定价格为约42.67元/股价格收购老股东7.84%股权,并以约20.89元/股价格定增81519万元。当时企业股价还在30块附近,现在跌到20块左右原方案的定增价附近了。有点好奇还会不会实施怎么实施啊。

本文作者可以追加内容哦 !