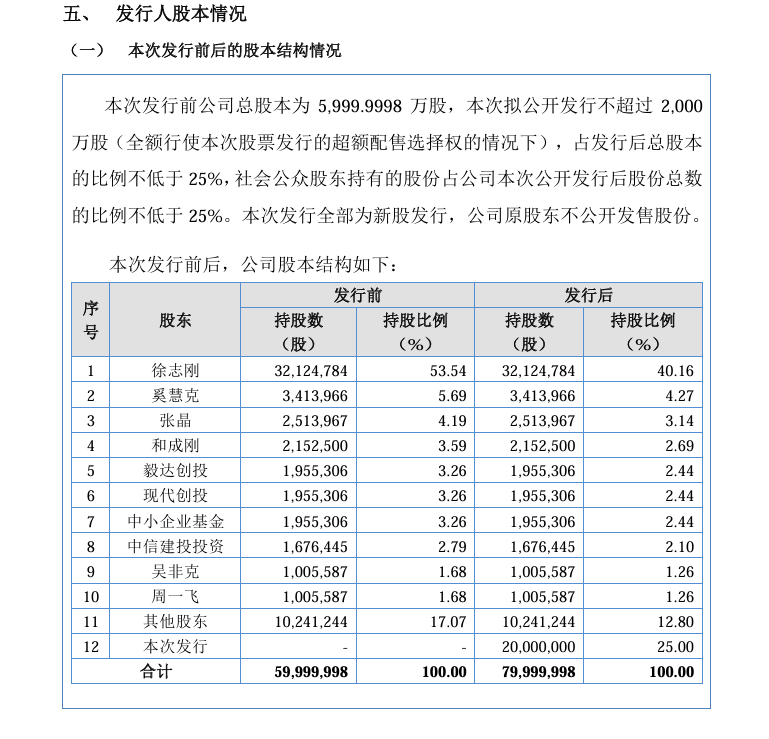

瑞华技术已于本周完成注册,本次发行1,739.20万股,绿鞋后发行2000.00万股,其中网上发行1,652.24万股,发行后总股本79,999,998股。发行前流通股本1728.84万股,且这些人都是坚决不同意自愿限售,总体来说首日老股抛压巨大。

公司发行前,自愿限售后股东情况如下:

可以看出来老股不仅数量多筹码还分散,是最差的情况。

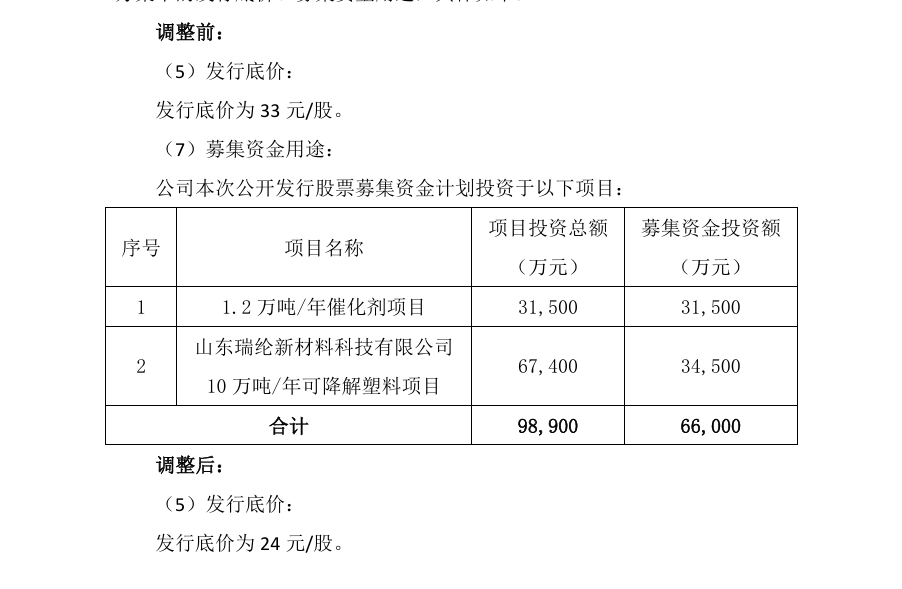

公司调整发行底价前发行价分别为33元和24元:

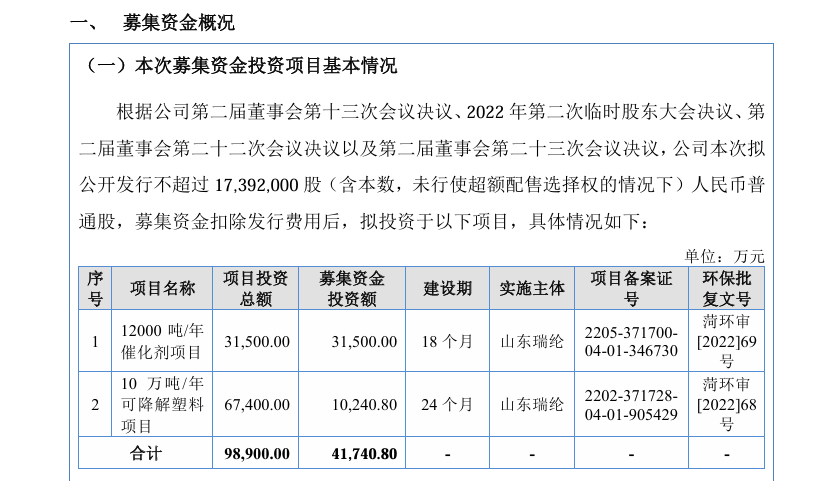

公司募投项目如下:

招股说明书公司如此介绍:

公司成立于2007年,致力于为化工企业提供基于化工工艺包的成套技术综合解决方案,主要产品为化工工艺包、化工设备和催化剂。

公司核心业务涵盖基础研究试验、工艺路线和催化剂开发、技术许可、技术服务、化工设备设计与制造以及新材料技术开发及制备,是一家国内领先的石油化工技术提供商。

公司自主研发的乙苯/苯乙烯成套技术、环氧丙烷/苯乙烯联产成套技术、正丁烷制顺酐成套技术、聚苯乙烯成套技术等工艺技术均成功实现工业化应用,在耗、低物耗及装置运行稳定性方面都位居国内领先地位。公司技术及产品成功服务于中石油、中信国安、浙石化、振华石化、福建海泉、福州万景、洛阳炼化、安徽嘉玺、东明石化和盛腾科技等众多大型国有及民营石油化工企业,并与霍尼韦尔UOP、科莱恩、瑞士Sulzer、中国寰球等上下游国内外知名专利商、设计院建立了良好的合作关系。

公司的化工设备主要是脱氢反应器、氧化反应器、聚合反应器等反应器设备,中间换热器、降膜蒸发器等换热器设备以及乙烯和LNG低温储罐等其他专利专有设备,主要用于苯乙烯装置、环氧丙烷/苯乙烯联产装置、顺酐装置及聚苯乙烯装置等。公司以下游客户需求为导向,结合项目现场实际条件、工艺包技术参数等指标,为客户提供定制化设备制造服务。 公司的催化剂主要是加氢催化剂、脱水催化剂、保护催化剂和环氧化催化剂四大体系,主要用于苯乙酮加氢制苯乙醇、苯乙醇脱水制苯乙烯、乙苯装置脱除原料苯中碱性氮及丙烯环氧化制环氧丙烷等工艺。公司催化剂产品具有较高活性,能在不同的反应条件下保持产物的高选择性,副产物生成量少,还具有使用寿命长、清洁环保的特点,可以保证工艺完整性、实施效果和生产效率。

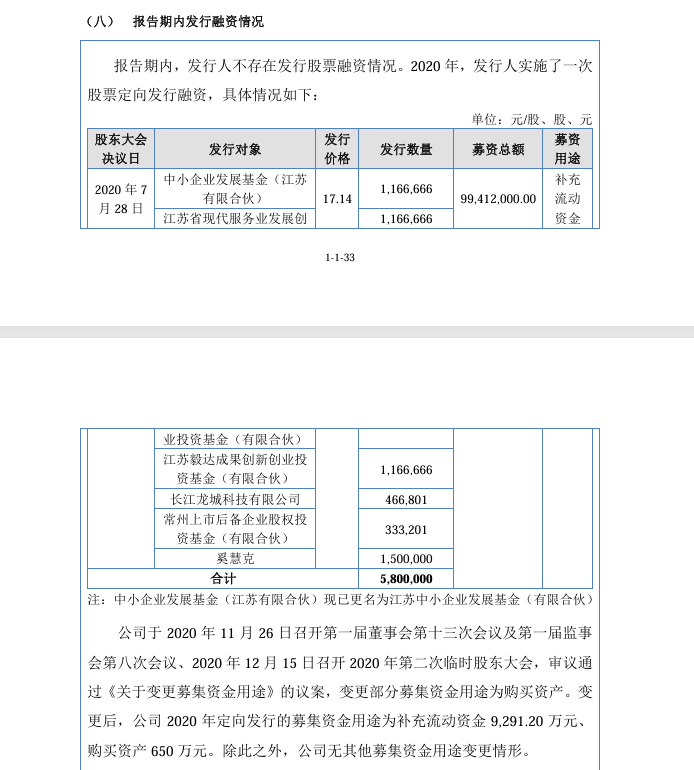

公司报告期内进行了1次融资,发行价为17.14元,除权后相当于8.73元。

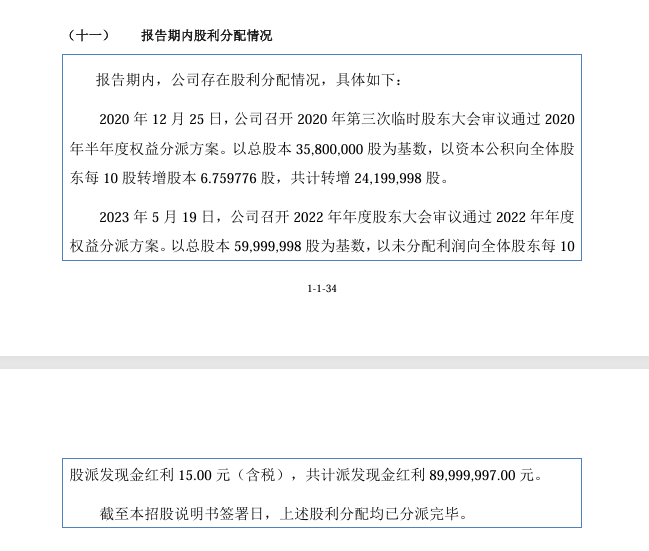

公司在新三板上市以来共计有过2次分红:

2020年派发了2019年年报的10转20派20元,2023年派发了2022年报的10派15元,完全就是掏空式分红。(2020年底是送转,没有分配股息)

有朋友要问,为什么2020~2021年年报没有派发股利呢?后面会讲。

公司作为石油化工设备制造商,说句实话我觉得没什么想象力,且发行价、发行市值、流通市值都很高。

公司2016、2017、2018年业绩不佳,2019、2020年业绩增长后,一次性大手笔分红,紧跟着申报科创板,2021年业绩大幅下滑,2022年撤回科创板,当年年报再一次巨额分红,分红完成重新申报,2023年年报利润创造历史新高,但是有了之前的案例,上市之后利润还可以持续吗? 公司披露了2025年业绩预测,这个并不是必要披露项目,公司如此着急又为了什么呢?

公司上市后,更正了包括:2018年年报,2019年年报,2020年年报,2021年年报,2022年半年报,虽然整体更正数值不大,不是说财务造假的那种更正,但是可以反映出公司财务水平有待提高。

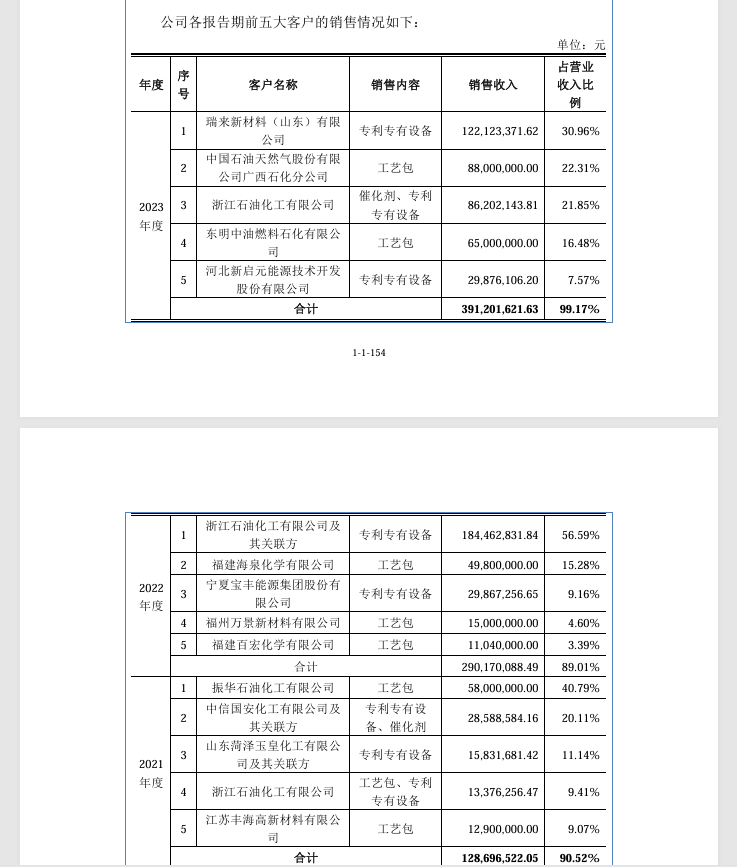

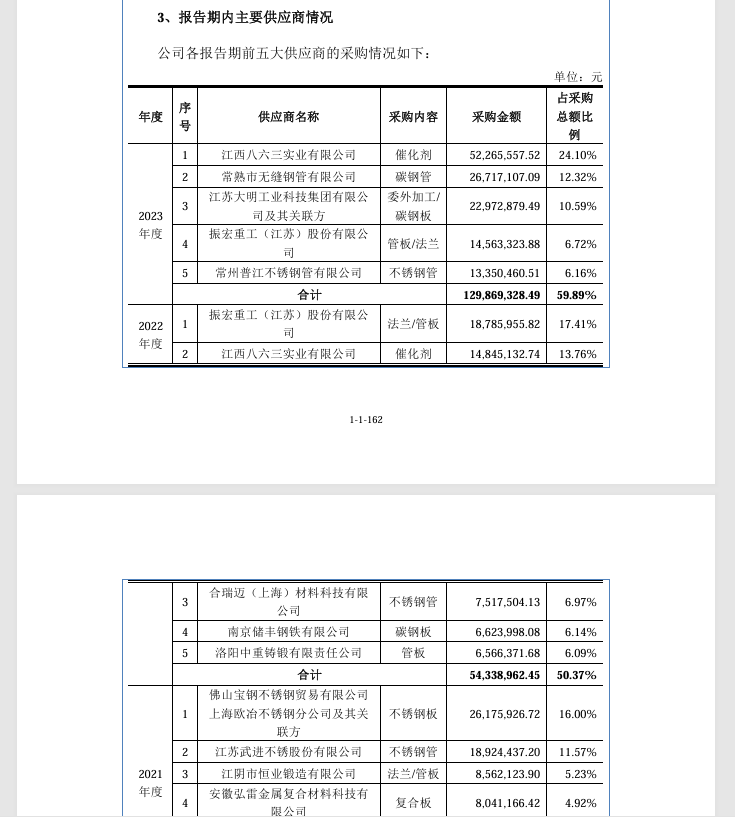

公司主要客户及供应商数据如下:

申购资金对应中签情况没法评价。因为该股有概率破发,因此根据发行价格,从10~20元,冻结资金可能从1600亿下滑到300亿。

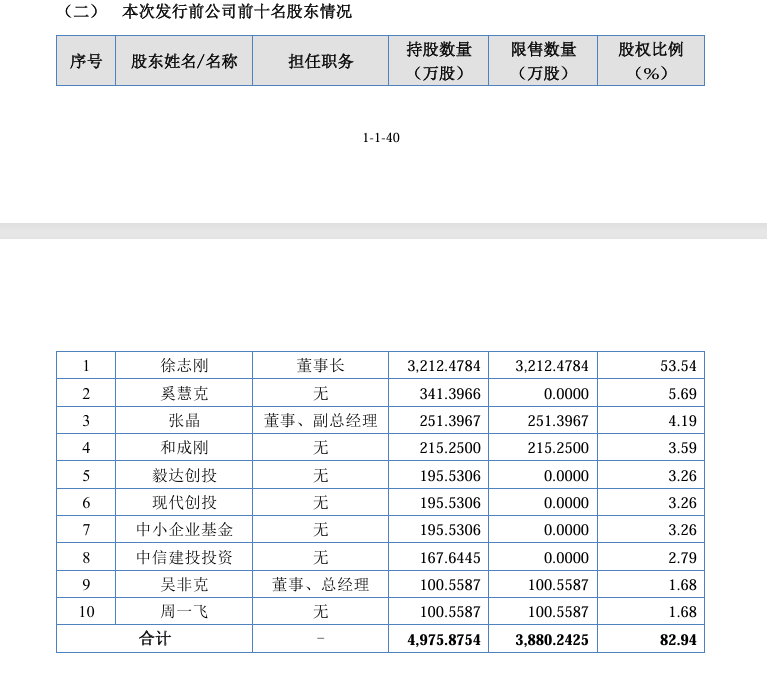

公司老股可流通方面1728.84万股,其中十大股东流通股高达1095.6329万股,且分属6家不同的股东。剩下633万股虽然没有披露到底是谁持有,但是公司目前64户股东,且后54名股东持股均小于100.56万股,可见后面的股东持股非常分散,首日不踩踏可能性微乎其微。

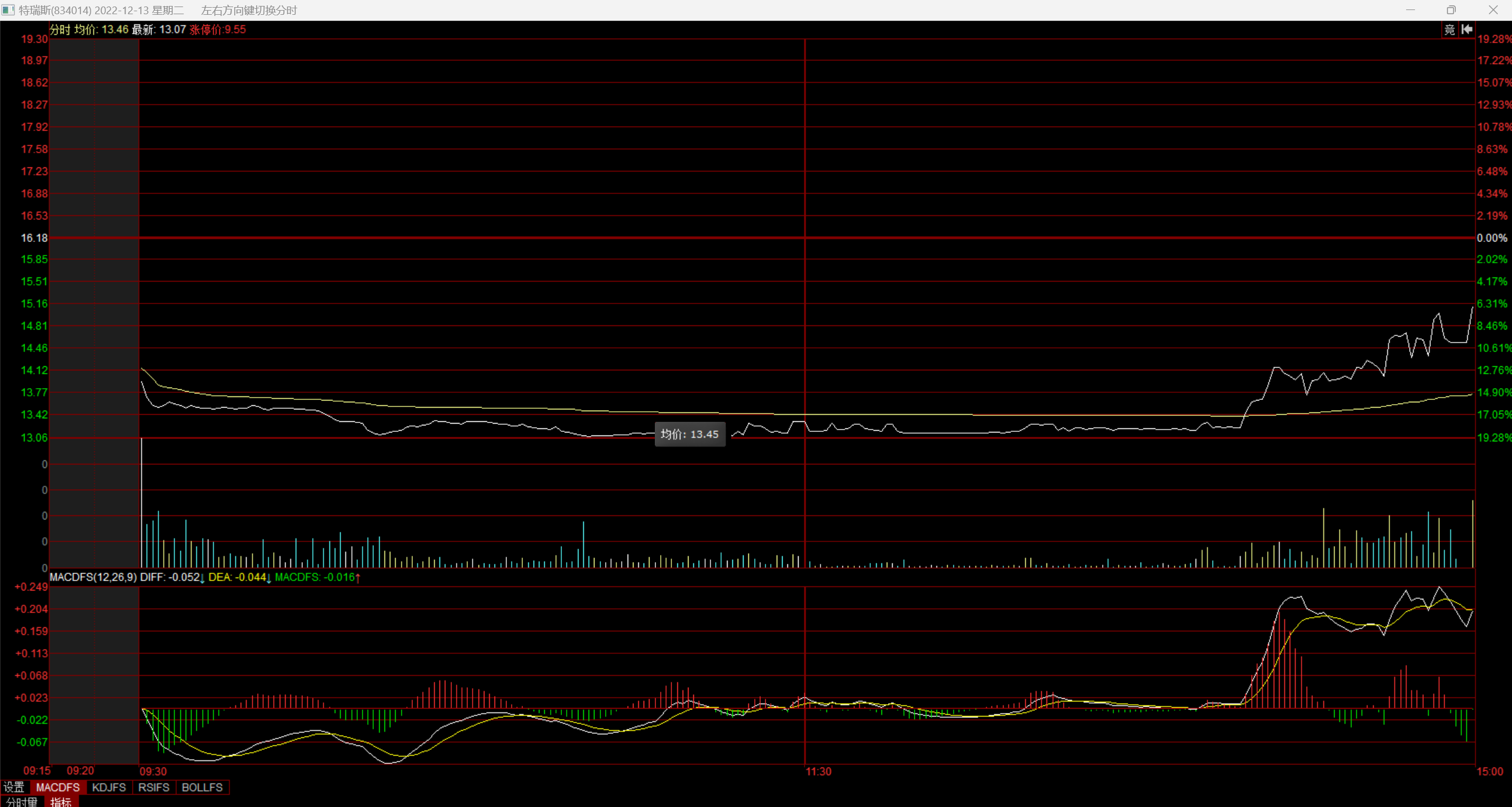

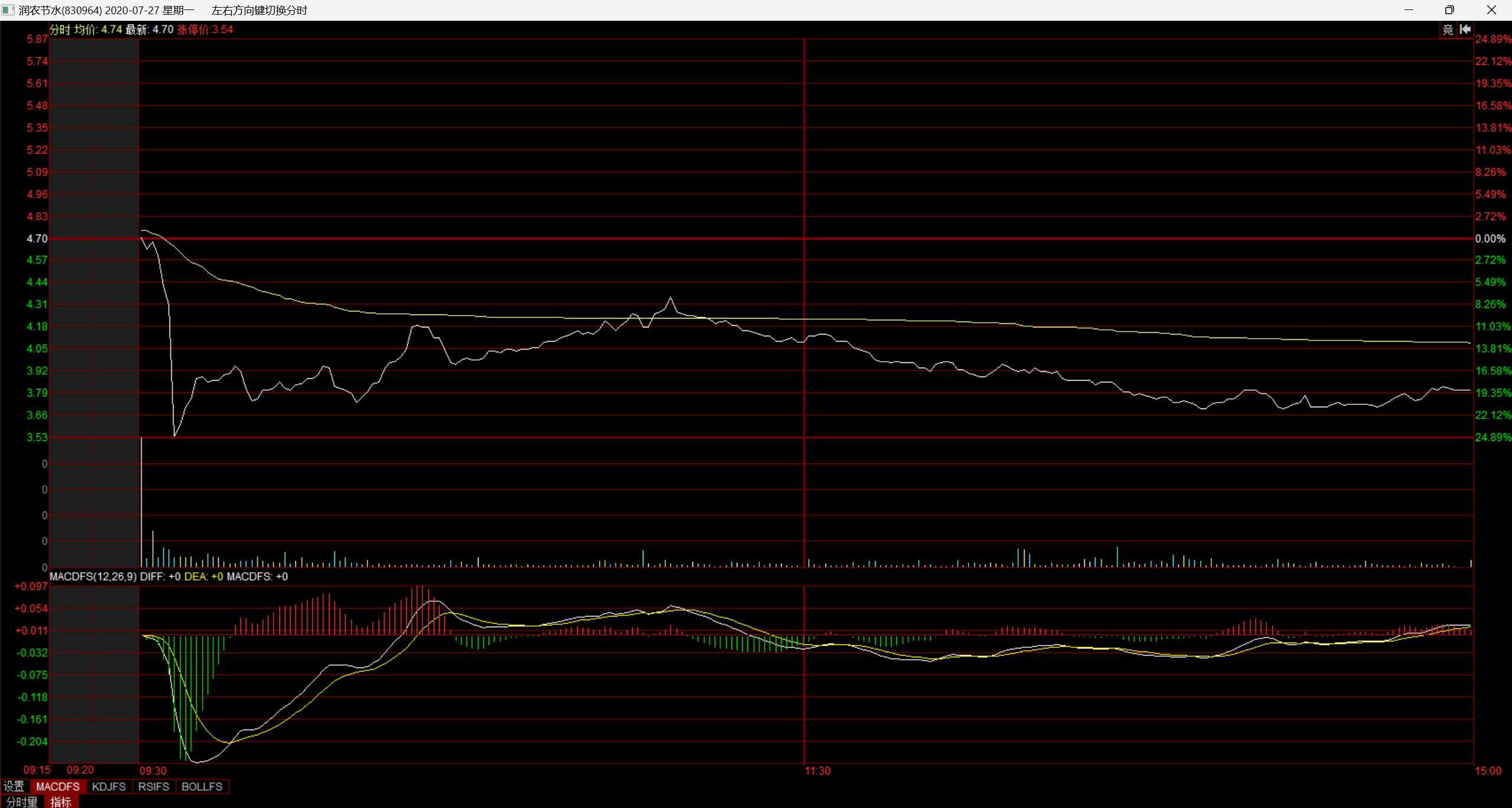

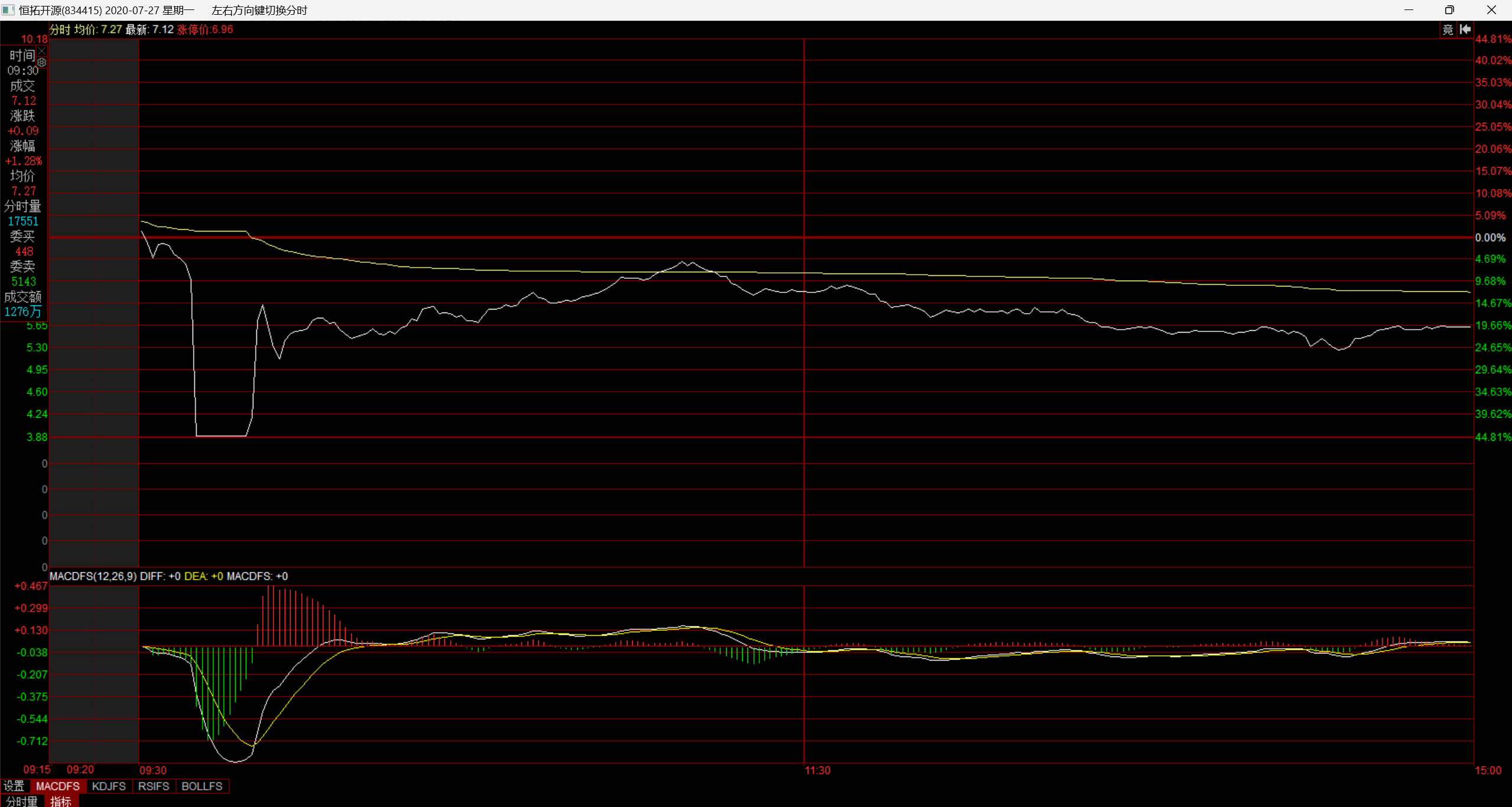

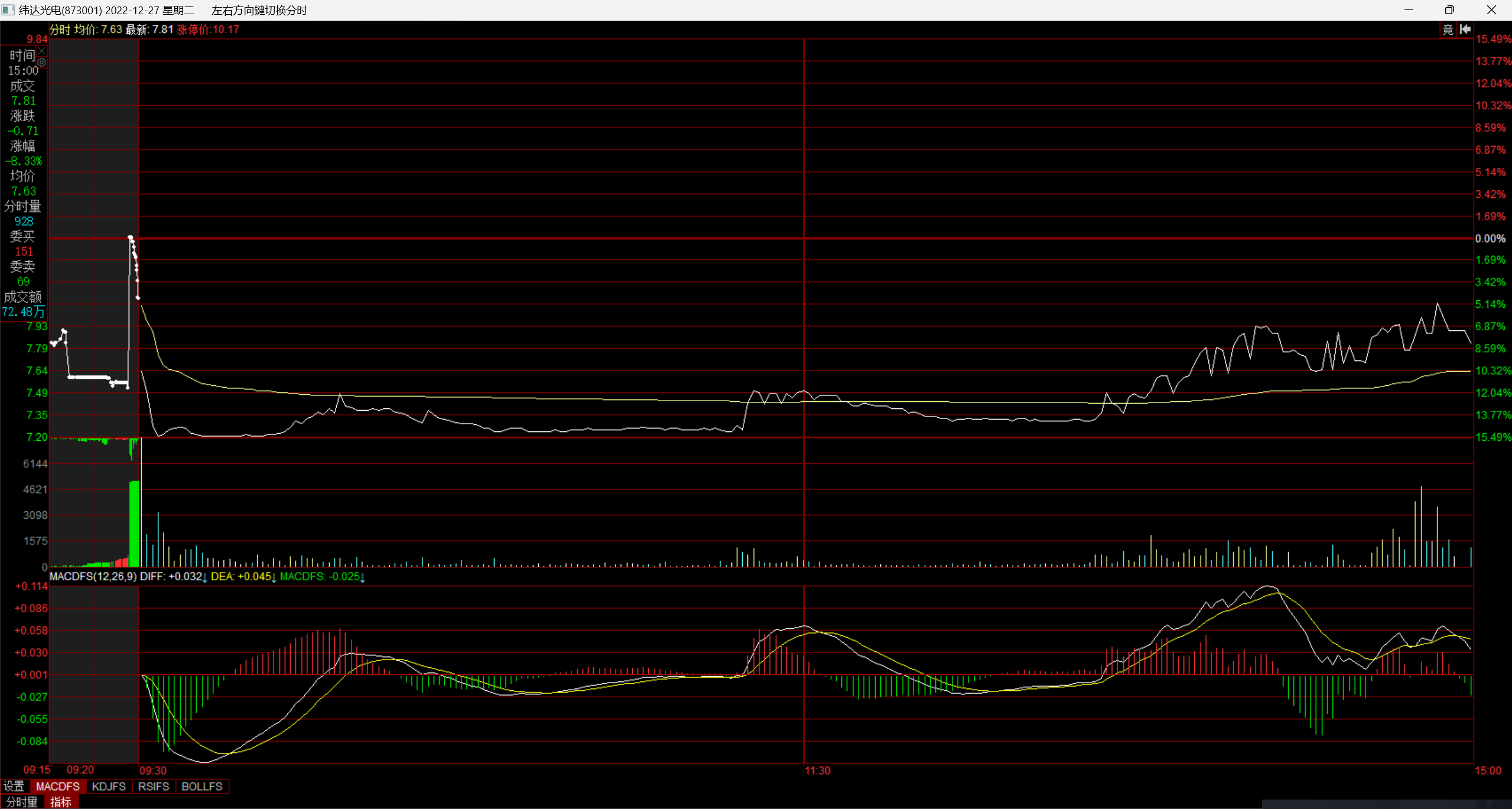

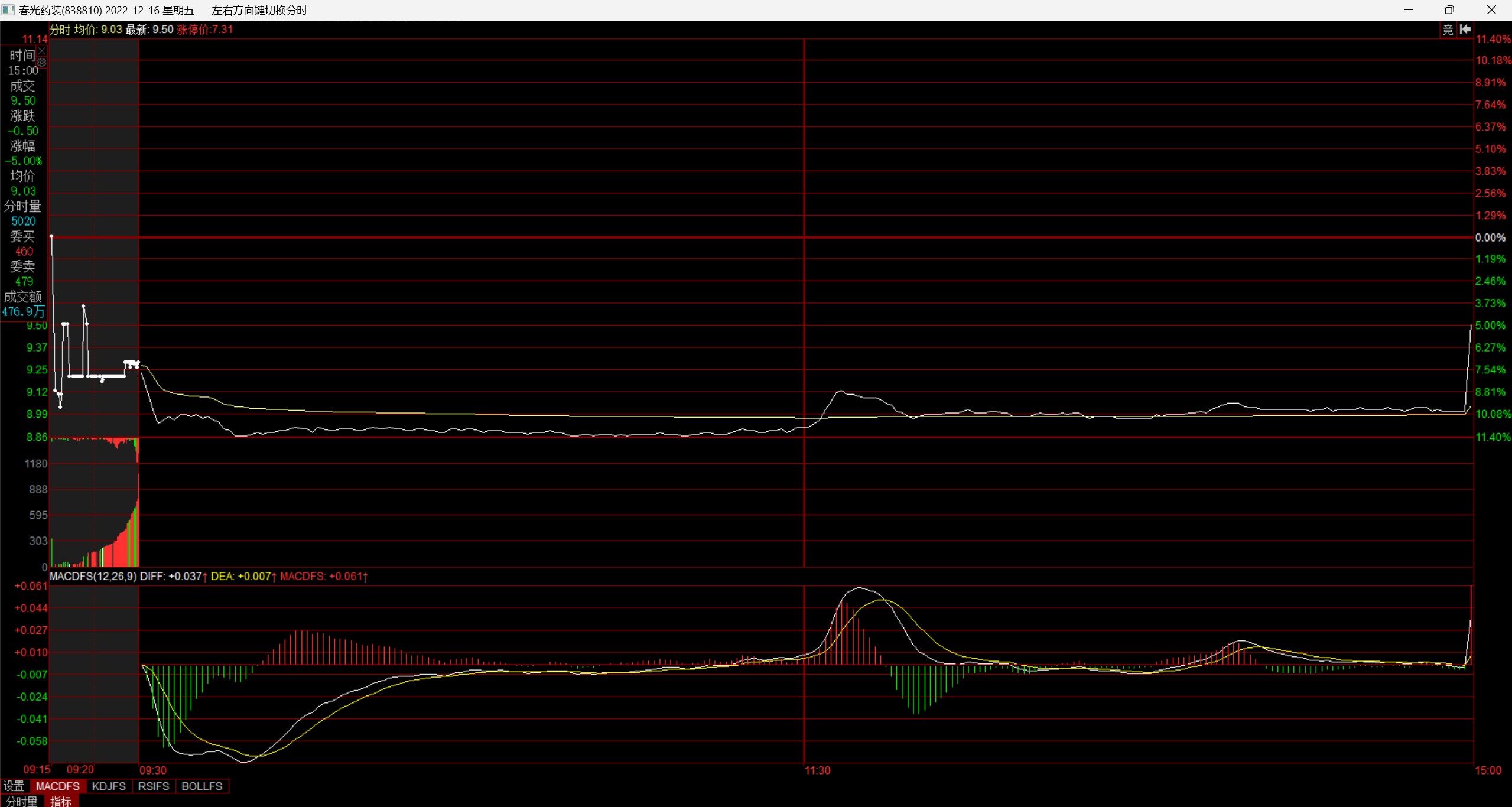

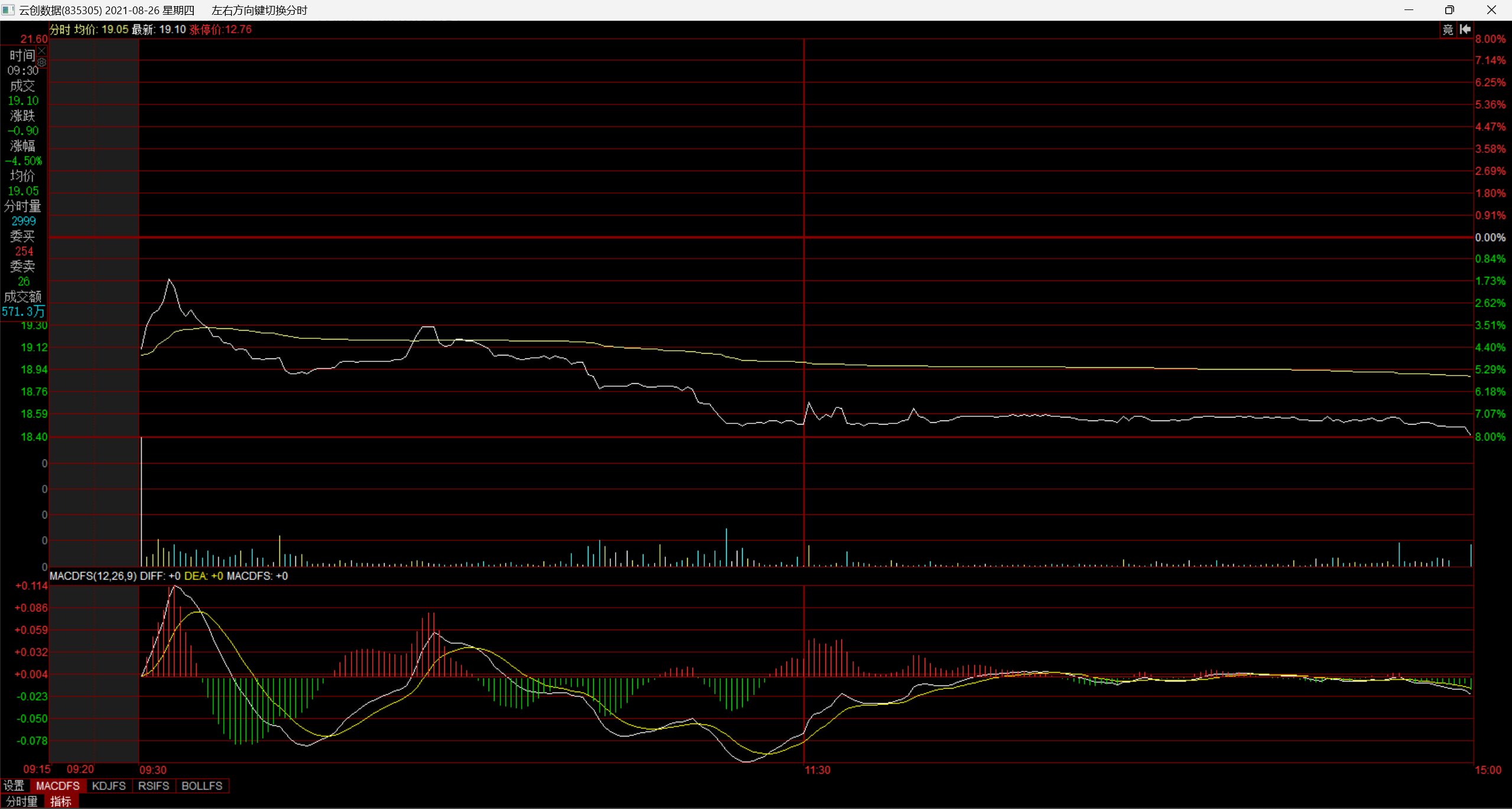

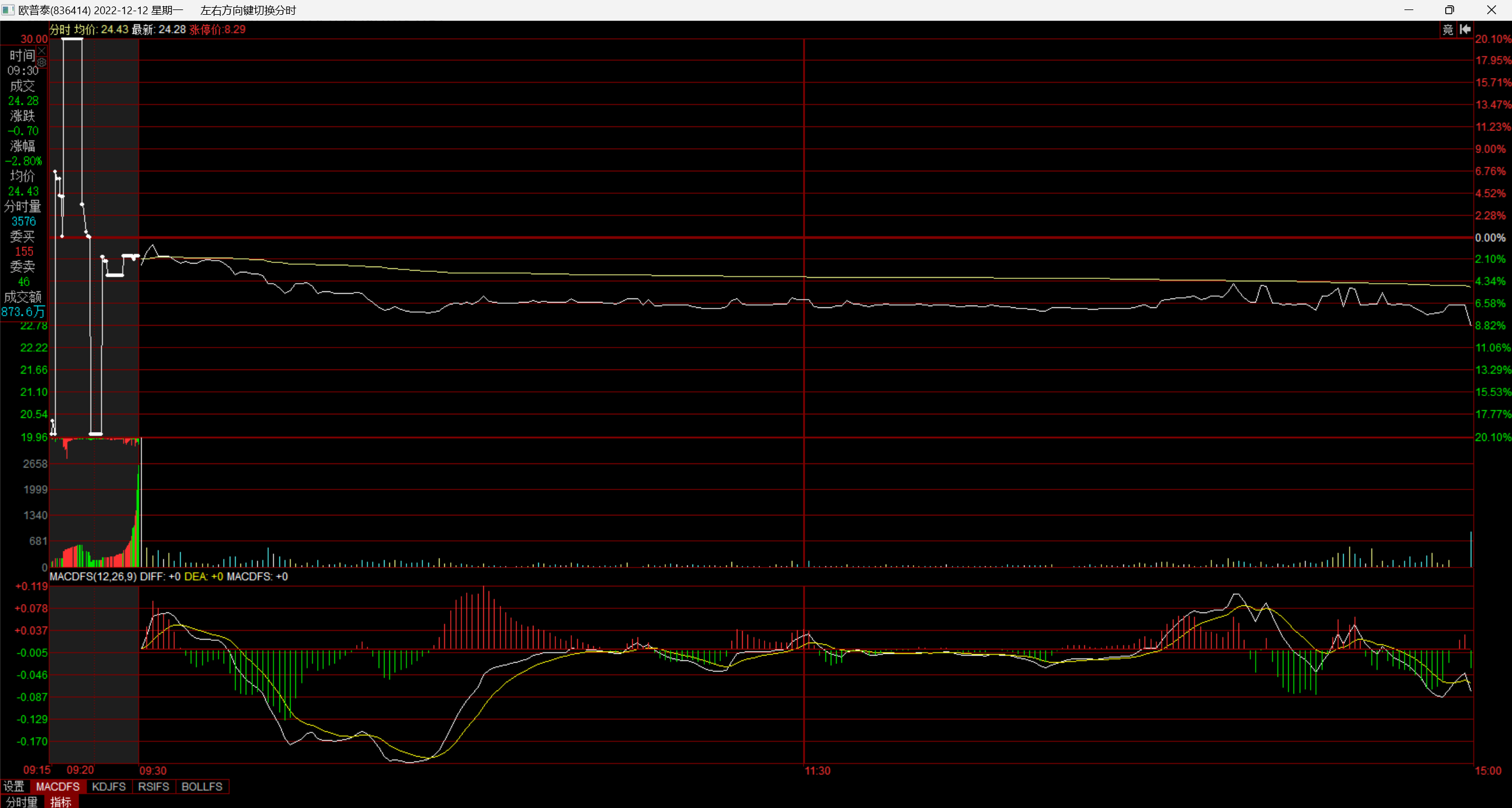

保荐人的中信建投的过往项目,不仅多次高发行价缩股,自己自营盘也没有做自愿限售,他们绿鞋的15%基本不用于护盘(比如特瑞斯、润农节水、恒拓开源、中航泰达、纬达光电、春光药装、翰博高新、云创数据、欧普泰等)

下面我展示一下中信建投保荐的部分个股首日走势。

特瑞斯:

润农节水:

恒拓开源:

中航泰达:

纬达光电:

春光药装:

云创数据:

欧普泰:

这些中信建投保荐的案例,可以看出承销商完全违背了绿鞋机制的初衷,期望靠超额配售承接的15.8%(15%/95%)的新股都显得乏力,更何况巨额老股呢?

本文作者可以追加内容哦 !