2024年以来,银行业受国内信贷需求减弱、利率下行等因素的影响,出现了周期性波动。

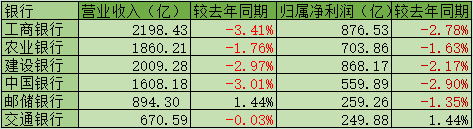

在这个背景下,2024第一季度,六家国有银行中,工商银行、农业银行和建设银行等四家都出现了营收和净利润双双下降的局面,足以见得银行业的经营不易。

而在城市商业银行领域的龙头,江苏银行,以穿越周期的姿态,在普遍承压的上市银行中脱颖而出。

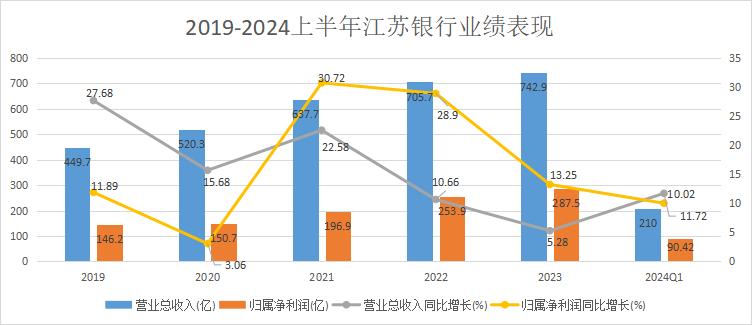

2019-2023年,江苏银行的营收从449.7亿增长至742.9,年复合增长率为13.37%,净利润从146.2亿增长至287.5亿,年复合增长率为14.48%,双双保持了稳健增长的成长轨迹。

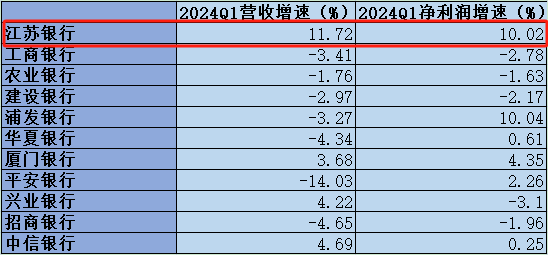

2024年第一季度,江苏银行实现营收210亿,同比增长11.72%;净利润90.42亿,同比增长10.02%。

要知道,这一季度,各大银行业绩增速纷纷呈现负增长。市面上42家A股银行的合计营收同比增速为-1.9%,净利润同比增速为-0.6%。

而江苏银行的业绩表现力压一众银行,营收和利润均实现了双位数增长。可见相比整个行业,具备强大的穿越周期的属性。

具体来看,江苏银行在零售和金融市场的基本盘里,发展势头都很稳健。

首先,零售存款余额逐年提升,至2024第二季度,对私存款余额达到8029亿,较2023年增加13.38%。

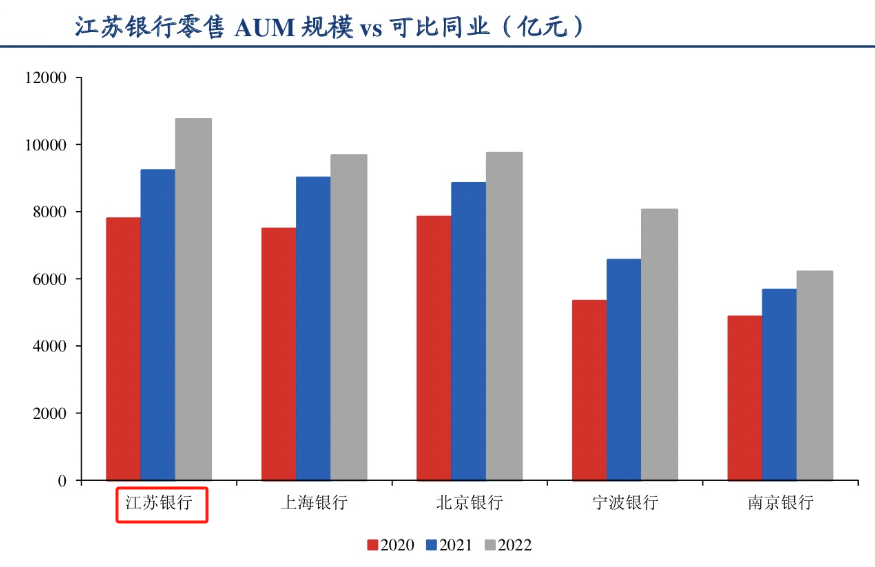

零售AUM达到了1.39万亿,较2023年增长11.7%。规模远超上海银行、北京银行和南京银行等,实现2022年破万亿后的继续领跑。

其次,2024第一季度,江苏银行实现投资收益39亿,公允价值变动净收益18.36亿,合计同比增长62.64%,显著超越其他银行加权平均增长率。

此外,江苏银行实现了存贷双增的优势局面。

2024上半年的存款总额为2.09万亿,贷款总额为2.05万亿,较2023年分别增长了11.52%、8.47%。

不仅如此,随着金融服务的需求正在不同领域被持续拉大,目前的江苏银行也正从中享受着红利。

截至2024上半年,江苏银行的普惠小微授信客户达1.9万户,小微贷余额超过了6800亿。普惠型小微贷款余额为1975亿,较2023年增加了240亿,增速为13.38%。

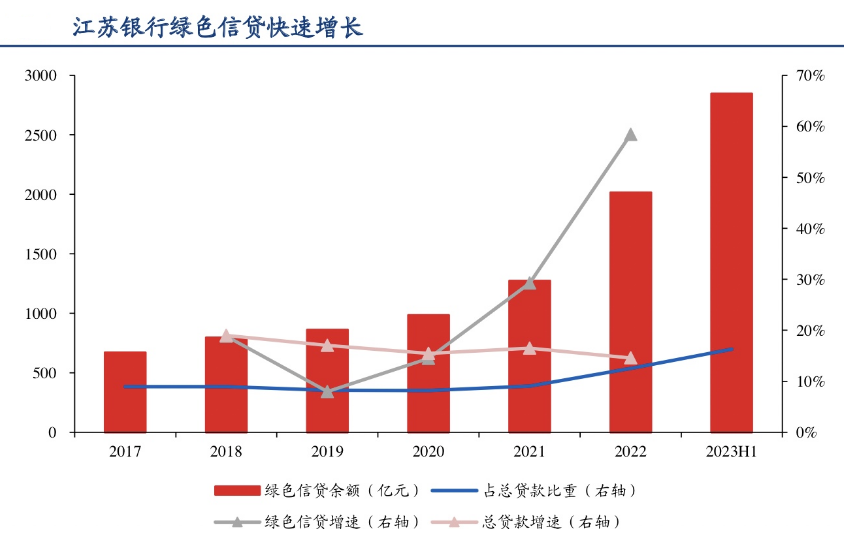

绿色金融方面,推出了新能源汽车消费贷绿色低碳信用卡等,使得绿色信贷的规模不断上升。截至2024年第二季度,江苏银行的绿色投融资规模已突破5600亿,增速为22%。

接下来,我们来看一下资产方面。

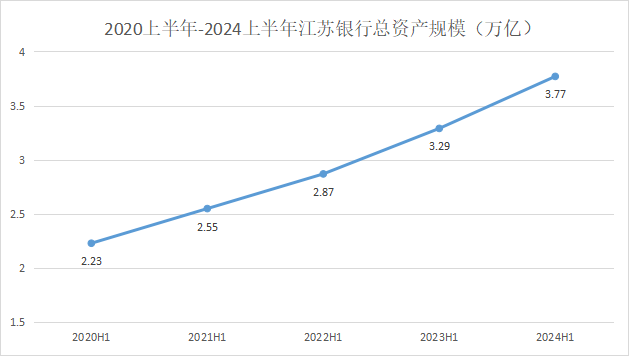

资产规模呈现稳步上涨的趋势,至2024上半年,江苏银行资产总计3.77万亿,较2023年增长10.8%。

资产结构的比例也很合理,3.77万亿的总资产中,金融投资资产1.39万亿;信贷资产有2.05亿,其中小微、零售和大公司各占三分之一,比例均衡,且具备一定的经营韧性。

不仅如此,江苏银行还具备高分红,和高股息。

根据数据,2023年江苏地区的550家上市公司的现金分红总数约为1100亿。其中,江苏银行以86.25亿的现金分红排在第一,股息支付率是连续的第四年维持在30%。

并且,2023年商业银行的平均股息率是5.57%,而江苏银行的股息率为7.03%,远高于同业水平,甚至超越了另一龙头长江电力。

除此之外,江苏银行的2024半年报中提到,股东大会通过了2024年度中期分红的相关事项。一年分红两次,这对长期资金极具友好,可见江苏银行在资本市场环境中将再次升高价值。

经营质效卓越的同时,江苏银行还有以下三个硬性优势:

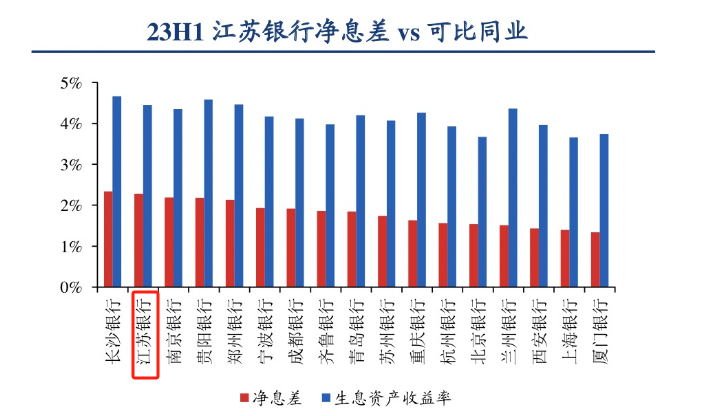

第一,衡量银行盈利能力的指标“净息差”,虽有下滑但降幅有望收窄。

其实,净息差下滑目前银行业普遍存在的现象。根据国家金融监管总局的数据,2024上半年,商业银行普遍承压,净息差仅为1.54%,仍处在较低的水平。

2024上半年,江苏银行的净息差为1.9%,比去年同期下降了38个基点。下滑的原因主要是受到了贷款定价的拖累,生息资产收益率和贷款收益率均出现下降,从而直接影响了江苏银行的利息净收入。

但即使下降,却依旧明显高于同行,例如南京银行、齐鲁银行和上海银行等,彰显出强劲的逆周期属性。

为了缓解息差下行的压力,江苏银行有在采取措施压降结构性存款和调降存款挂牌价,从而冲抵部分贷款收益率的下降。

在资产端,江苏银行2024上半年的生息资产收益率为4.21%,贷款收益率为4.98%,较去年分别下降了0.14%和0.2%,仍有承压之意。

在负债端,计息负债率为2.29%,较去年同期下降了0.11%,其中的存款和发行债券付息率分别环比下降0.15%和0.07%,可见存款挂牌利率下调的效果有所显现。同时,显著改善了存款成本,存款成本率为2.18%,较去年下降了0.15%。可见息差在负债端得到缓释。

2024上半年,净息差1.9%,环比2023年上半年下降了0.38%,比2023年底下降了0.08%,降幅明显收窄。未来,随着措施效果的持续释放,对息差产生的积极影响会逐渐加大。

第二,对公业务不断增加,不良率低。

2024上半年,江苏银行的不良贷款率下降到0.89%,为历史新低,且逾期90、60天贷款与不良贷款比例始终保持在1以下的低位。

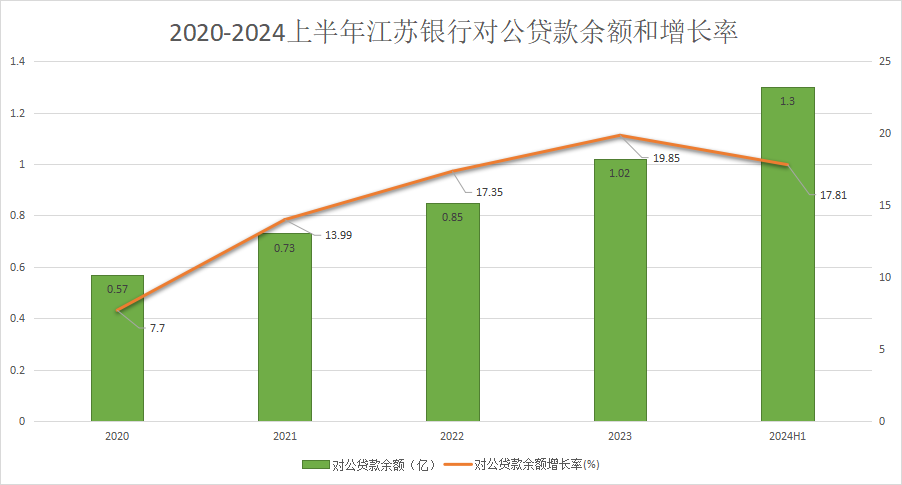

同时,江苏银行的新增贷款余额为1604亿,其中对公贷款增加了1975亿,主要投放行业是基建、制造业和服务业等,而对个人贷款减少了180亿。

总体来看,截至2024上半年,江苏银行整体的对公存款余额为1.15万亿,相比去年增长了23.37%。对公的贷款余额为1.3万亿,相比去年增长了17.81%。

我们知道,对公业务意味着质量高,不良率低,而江苏银行的对公业务不论从增量还是总量上都保持了高增长,进而推动着银行业绩稳步且优质的提升。

第三,拨备覆盖率高,资本安全边际厚。

我们知道,拨备覆盖率越高,意味着银行应对未来可能出现的贷款损失而计提的准备金越充足。

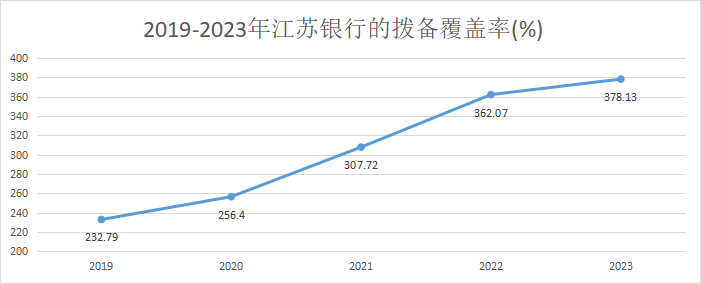

江苏银行的拨备覆盖率从2019年起呈现持续上升的状态,从232.79%一路攀升到2023年的378.13%,可见银行风险管理的稳健性在逐步提高。

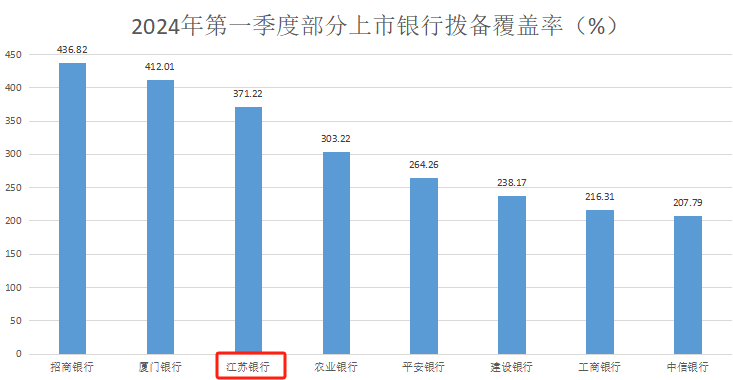

2024上半年,江苏银行拨备覆盖率高达357.2%,虽然相比第一季度下降了14.2%,但绝对水平仍处高位,远超农业银行、平安银行和建设银行等。由此可见,江苏银行的贷款损失准备充足,资产安全垫极其厚实。

总之,江苏银行净息差降幅有收窄痕迹,风险抵御能力强劲。未来随着对公业务持续增大,以及市场金融服务需求的增长,有望继续保持业绩高增。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !