作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的肉桂卷

医美行业的神话在A股破灭了。

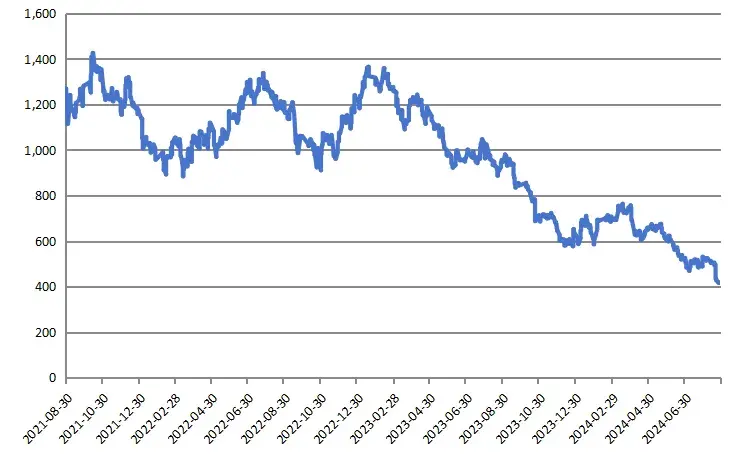

今年以来,号称“医美三剑客”的$爱美客(SZ300896)$、$华熙生物(SH688363)$和$昊海生科(SH688366)$股价节节败退。爱美客已经较去年最高点缩水了60%,最高曾摸到1,800亿元的总市值如今只剩下419亿元(8月27日)。

爱美客近三年总市值趋势图,来源:笔者整理

股价的持续低迷除了A股大环境之外,资本市场对于医美行业高增长预期不再导致估值回调恐怕才是根本问题。在三剑客中,华熙生物2023和24H1业绩持续下滑,爱美客和昊海生科虽然保持增长但也分别录得多年来的最低增速。

颜值经济的故事,似乎讲不通了。

一、医美厂商高增长不再

爱美客24H1录得营收和归母净利润16.57亿元和11.21亿元,还是实现了两位数增长。初看上去好像还不错,稳定增长+高净利率。但我们要知道,相较于往年同期,爱美客的增速已经在大幅下滑,算是2021年以来表现最差的一次。因为爱美客的玻尿酸产品业务比重占到总营收的98%以上,所以爱美客的答卷可以算是玻尿酸行业的缩影。

爱美客收入结构-产品类别(亿元,%),来源:公司公告,平安证券研究所

华熙生物的财报称得上更“难看”,24H1的28.11亿元营收同比下降8.61%,3.41亿元的净利润甚至大降19.51%。在经历挫折的2023财年之后,华熙生物的2024年仍然没有起色,这不吝于是对医美行业的一击重锤。发布半年报后,其股价也应声大跌,虽然业绩不理想已属行业共识,但这反映出这跌幅还是明显超过了市场原本的预期。

华熙生物近期K线图,来源:同花顺iFinD,笔者整理

分业务来看,华熙生物的表现不佳主要因为功能性护肤品业务大幅败退,上半年13.81亿元的业绩同比下降29.74%。贡献了公司一半收入的护肤品板块自然是华熙生物的重要依仗,而这块市场也是比玻尿酸业务迭代更新更快,卷的更厉害的红海。

昊海生科自然也好不到哪儿去,上半年14.04亿元(+6.97%)的营业收入和2.36亿元(14.64%+)的净利润也同样增速不理想。除了医疗美容和创面护理业务这两块主阵地增长未能持续之外,美容仪新规的印发也对昊海生科的光电业务产生负面影响,下降11.54%。

可以看到,医美三剑客这几位难兄难弟可谓家家有本难念的经。相似的是,医美行业的好日子已经一去不复返了。

二、赛道愈发拥挤

造成相关厂商业绩不达预期的第一大原因就是竞争环境的日趋白热化。

众所周知,医美产品是一块遍地流淌着奶与蜜的地方。爱美客即使业绩增速不被市场所看好,但2024H1的毛利率依然高达95%,净利率也有68%。这在众行业里可谓是鹤立鸡群的,而这么赚钱的市场也必然会朝着竞争愈加充分的趋势去演进。

一方面,是医美产品厂商内部的迭代和竞争。像爱美客旗下的嗨体,长期作为国内唯一的颈纹注射产品吃红利,而上个月华熙生物的一款产品也正式获批。岁月静好的小细分品类里,终于迎来了闯关者。

另一方面,是其他生物医药公司的强势入局。由于集采在逐步推进,反腐大棒也频频起落,传统医药企业需要在夹缝中求生,所以不少公司也盯上了医美这块肥肉。华东医药(000963)2018年收购了海外公司Sinclair,顺利投身全球医美市场。而且和A股三剑客类似的是,切入口同样是非手术类医美产品。从2023和24H2业绩来看,华东医药的医美业务增长很快,分别实现了24.47亿元和13.48 亿元,同比增长27.79%和10.14%。华东医药在今年半年报里还重点提出,其国内医美子公司欣可丽美学录得营收6.18亿元,同比增长19.78%,高于以医美为主业的这几家上市公司业务增速,跨界而来的压力可见一斑。

华东医药24H1医美业务概述,来源:公司半年报

除了华东医药这家吃螃蟹的人之外,其他药企也在虎视眈眈。江苏吴中(600200)也开启买买买模式,入股了尚礼汇美和达透医疗,通过取得进口品牌在华独家代理权的方式迈入医美市场,并在24H1取得了八千多万的营收。此外,江苏吴中旗下医美子公司自研的玻尿酸产品也进入临床实验阶段。

传统药企在规模化生产等方面是有显著优势和经验的,玻尿酸这样的产品对它们来说门槛有限,这个赛道看来会越来越拥挤。

三、需求多元化,玻尿酸时代落幕

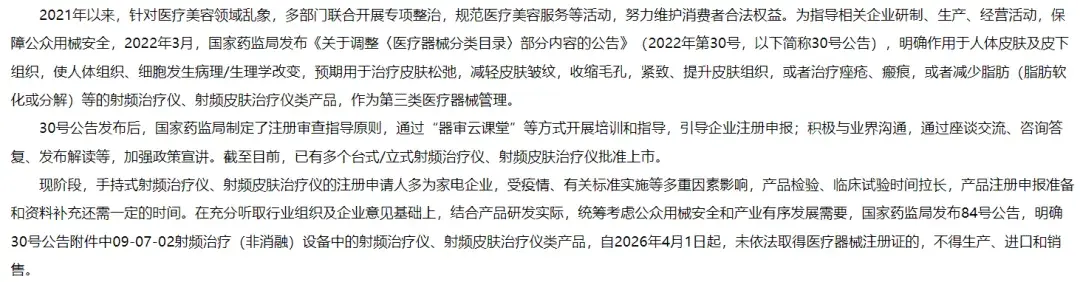

此外,面对医美迅猛发展中所积累下来的种种乱象,相关部门也在不断出手加以规整。从长远来看,这自然有利于行业健康发展。但短期内,也确实对各厂商业务产生了一定冲击。

医疗美容仪是医美行业的一个细分赛道,也是昊海生科等公司重点发力的潜力板块。但这个赛道可谓鱼龙混杂,各类线上线下平台上充斥着大量起名五花八门,功效种类繁多的美容仪。但实际上,截至2023年1月,国内批准注册的射频(皮肤)治疗仪、强脉冲光治疗仪和减脂(吸脂)设备产品分别只有17、59和8件,大量产品是未经批准注册的黑产品。所以国家药监局印发相关要求,要从2024年4月起把美容仪产品纳入第三类医疗器械管理,正式推进到强监管时代。虽然这项规定后续又放宽两年,从2026年4月起再强制执行,不过美容仪行业出清已经开始,如上文所述,这对昊海生科24H1的光电业务产生了直接影响。

国家药监局对于“美容仪新规”的相关解读,来源:官方网站,笔者整理

而随着颜值经济的发展,求美者的需求也在变得更加多元化。玻尿酸的热度已经在慢慢降温,像胶原蛋白、再生产品以及光电超声类设备等品类已经在高速发展。从2023年行业数据来看,光电类医美服务项目占市场的比重已近50%。

诸多因素下,医美上市公司旗下各个业务板块基本都在经历多年以来最严峻的时刻。除了护住现有业务基本盘之外,恐怕还是要多在医美行业的其他品类上下功夫,去抓住尚在培育期的下一个玻尿酸产品。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#布局医美赛道右侧时间点来了?#

本文作者可以追加内容哦 !