广汇能源昨天同时发布了一个好消息和一个不太好的消息,昨天就准备发文章的,后面发现不对,又重新修改了。

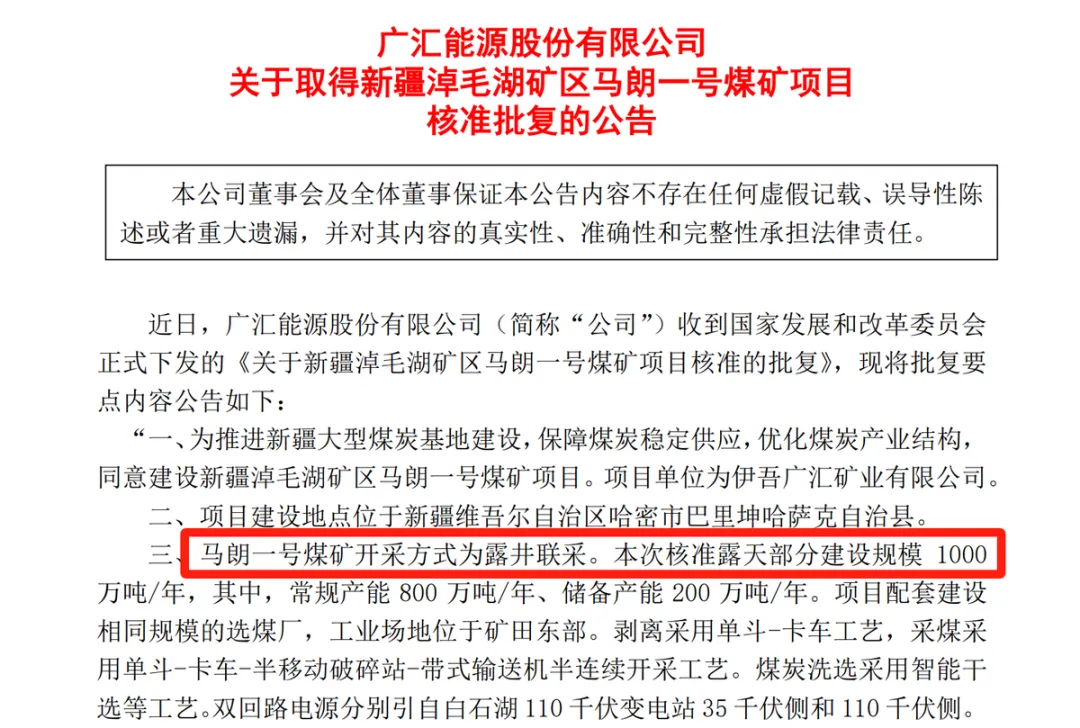

先讲好消息,马朗煤矿终于获批了。

马朗一号煤矿核准1000万吨/年,广汇能源赚大了。

6月份的时候也发过一个公告,说“白石湖露天煤矿”从1800万吨/年核增至3500万吨/年,增长高达1700万吨,我觉得也没什么好说的。

因为这是先上车后补票,实际上早就超标开采,上次只是补一个批复而已。

这次马朗煤矿不一样,是还没开采的新煤矿,核增多少那就都是额外增加的,当然这属于产能置换。

很早之前马朗煤矿就已经在础建设了,广汇能源也发布了相关信息,外界也都知道这个1000万吨的标准。

比如6月份广汇也发布了项目进度公告,建设规模从500万吨/年增加到1000万吨/年。

所以增产1000万吨/年是都知道的明牌,就是在今天之前不知道什么正式获批。

马朗煤矿为什么拖到现在才获批,这个原因不知道,我猜测是出于宏观调控的考虑。

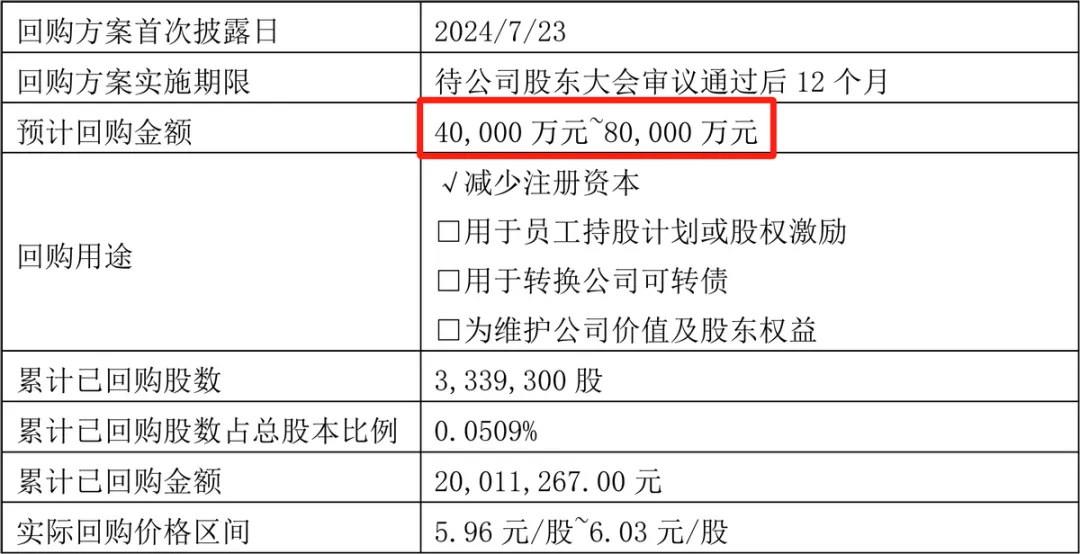

但是这份公告的第一个词“近日”引起了我的警觉,近日到底是哪天?

如果是8月8日之前就获批了,那广汇能源就玩了个小心思,因为那天发了一个回购公告。

这份回购方案是8月7日在第二次股东大会上通过的,然后8月8日首次通过上交所集中竞价回购股份3339300股,占公司总股本的比例为 0.0509%。

成交的最高价为6.03元/股,成交的最低价为5.96元/股。

如果在回购之前就获批了,发布公告之后市值可能会涨起来,这样回购的代价就更高了,不要觉得几个亿好像不多,以广汇的财务状况,现在一千万都是巨资。

还有一种情况,确实是8月8日之后获批的,但可能好几天前就获批了,广汇能源特意在昨天和半年报一起发布公告。

毕竟上半年业绩腰斩,用一个好消息来冲散业绩下滑的负面情绪。

不管怎么样,好消息总归是好消息,只要后面广汇能源不定增,那就什么时候公布都没什么影响。

如果低价回购之后,再拉高股价,最后又定增一把,那就不是小心思,而是大心思了。

再来看看不怎么好的消息。

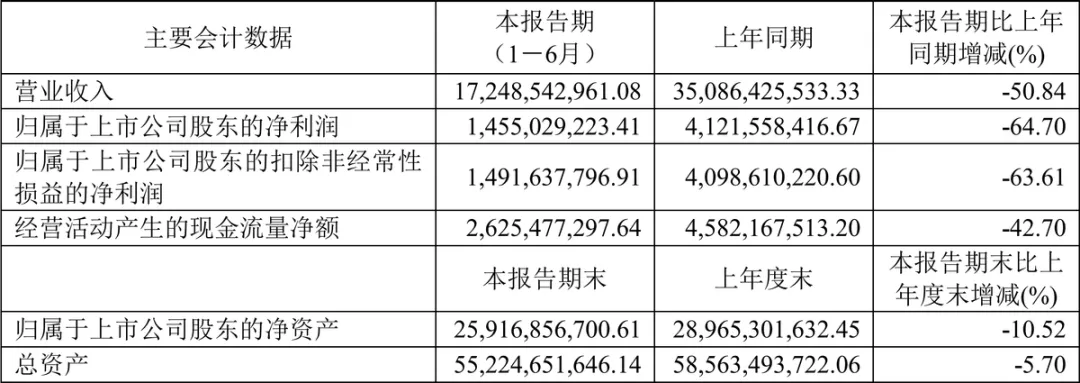

上半年营收172.5亿,同比下降50.84%,归母净利润14.6亿,同比下降64.7%,下降幅度真够大的。

当然上半年广汇的业绩下滑早就在大家的预期内,因为天然气价格太低了,然后化工行业同样很低迷,前几天分析万华化学刚讲过了。

广汇三大主营业务,分别是煤炭、天然气和化工

前阵子我也刚分析过煤炭行业,上半年,CCTD秦皇岛5000大卡动力煤平仓均价776.25元/吨,同比下降了12.84%。

年初的时候价格其实还可以,后面就降下来了,疆煤作为补充性能源,也会受到很大的影响。

不过广汇的煤炭销量变化不大。

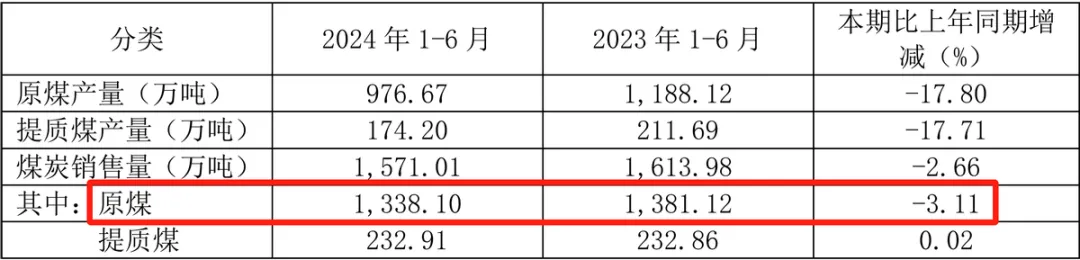

如上图所示,原煤产量虽然只有976.67万吨,同比大降了17.8%,很显然行情不好的时候就少挖一点。

而上半年煤炭销量1571万吨,其中原煤销量1338万吨,只比去年同期下降了3%。

这也是因为煤炭价格下滑得不是很多,依然有钱可以赚,所以保持了这么高的销量。

下半年的煤炭销量肯定要大增了,马朗煤矿已经建好了,下个月就可以产生业绩。

上半年广汇的煤炭毛利率26%,平均售价大概455元/吨左右,可以算出成本大概336元/吨。

对比2023年的销售情况,会发现成本上升了,售价也下降了,虽然幅度不大,每吨差不多少赚45元左右,导致上半年每吨的净利润都不到120元。

不过如果根据净利润来算的话,半年报没有公布具体业务的收入,无从判断天然气和化工的具体盈亏情况,如果上半年的天然气和化工没有贡献利润的话,那么每吨煤的净利润就只有90元多一点。

上半年一千多万吨,那就是至少好几个亿利润的损失。

如果下半年使劲挖煤,整年的销量真的达到4000万吨,如果还是这个价格的话,差不多要损失20亿,

如果价格继续跌的话,那就没下限了。

相反如果广汇的煤炭售价恢复到去年的水平,只要能以90元/吨的利润卖出去,今年的煤炭业务就赚大了,那就是36亿的煤炭利润。

不过现在也不确定马朗煤矿到时候具体的售价是多少,因为他的热值高,理论上是要比公司往常的价格高一些,如果是这样的话,煤炭利润很可能会是40亿左右。

但是煤矿一般上面那一层煤的热值比较低,也不确定马朗煤矿什么时候才能挖到高热值煤,明年肯定是可以的,今年的话至少也是第四季度的事情了吧。

当然前提是4000万吨的销量必须达到,这个可能会有变化,产量肯定是没问题的,关键就在于量和价的平衡问题。

评估今年的煤炭利润很重要,因为按照每股分红0.7元的标准,就必须要赚到这么多钱才行,总不能借钱分红吧。

天然气就比煤炭惨多了,价格可以说是暴跌,所以广汇能源上半年天然气的销量下降了很多。

上半年天然气产量36640.6万立方,同比增长18.51%,但是销量只有217844.8万立方,同比大降57%。

我猜测上半年广汇能源的天然气应该是亏损的,广汇这两年在港口建了非常多的储气罐,之前分析广汇能源的时候详细讲过这个事情,这里就不讲了。

我对广汇的评价是高风险高弹性。

风险来源于管理层,弹性来源于天然气。

如果天然气的价格又像之前那样大涨一次,广汇能源就发财了,我估计孙广信真可能在赌这个事情。

现在的天然气价格,公司肯定是不赚钱的,包括化工业务,可能有微利,大概率是这两块业务相互抵消,不亏不赚的状态。

然后关于广汇能源的分红,不得不说太疯狂了,承诺每股分红0.7元,一般常规的做法都是设定分红率,也就是具体分红规模根据实时业绩来,这才是合理的。

当然还有更疯狂的洋河股份,人家既承诺70%的分红率,同时还承诺70亿的分红金额,是不是感觉格局一下子就打开了?

广汇能源也直接确定了分红金额,丝毫不留退路,前两年都做到了,今年是最后一年,可要撑住了。

我觉得按照广汇的风格,从明年开始计划的分红金额可能还会加大,没办法,广汇集团确实太缺钱了,我就不放母公司的资产负债表了,太吓人了......

从这个角度来说,广汇集团必然会倾尽所能经营好广汇能源,毕竟这么大的摊子,也只有广汇能源在不断的产生可观的利润,没有道理不把这头现金奶牛好好养着。

可能也正是因为这个原因,社保基金还在不断的增持。

大胆猜一猜,下周一广汇能源会不会涨停?

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

#成交额超8700亿!A股转折点来了?#$广汇能源(SH600256)$

本文作者可以追加内容哦 !