当下,长江电力、华能水电等高股息核心资产成为资金避风港。不过,电力的逻辑远不是高股息就能涵盖。

一方面,虽然我国发电量世界第一,但与未来发展的需求还有很大差距,需要不断增加发电量。尤其是人工智能的发展,更是耗电大户,扩大了电力的需求,马斯克说,AI的尽头是电力。

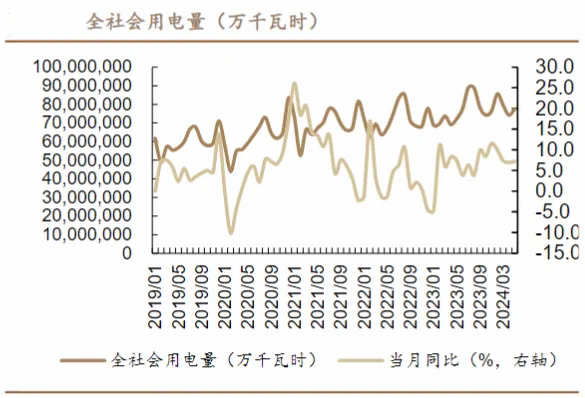

2023年,我国全社会用电量92241亿千瓦时,增速比2022年提高3.1个百分点。全国人均用电量6539千瓦时,比上年增加423千瓦时/人。

从供需角度来看,预计2024年我国电力供需偏紧平衡,供给增速4.7%,需求增速6.5%,总量缺口依然存在压力。

另一方面,电力改革的预期越来越强,电力市场化之后,补贴将会逐步取消,电价大概率会上涨。

一旦电费涨价成为现实,电力行业的盈利能力将会大幅提升,从而带动分红总额与股息率的进一步提升。

在这种背景下,电力企业的逻辑已经成为明牌,性价比开始降低,但在细分产业链的挖掘却并不充分,公牛集团就是被忽略的一家好公司。

1、市占率第一,业绩持续保持两位数增长

公牛集团以电连接器(插排)业务起家,从一开始就严格把控质量,走高端路线,最终成为行业龙头。

公司在插线板领域的市占率达到了非常惊人的60%,这样的市占率远高于其他成熟消费行业龙头,诸如空调(龙头约35%)、榨菜(龙头约30%)、乳制品(龙头约25%)。

2023年公牛的电连接器产品销量超过5.9亿件,同比增长4.8%。

强大的知名度和市占率带来的就是业绩的持续释放,2020年以来,公牛的业绩增速基本保持在两位数以上。

今年上半年,公司实现营收83.86亿,同比增长10.45%,净利润22.39亿,同比增长22.88%,业绩表现非常亮眼。

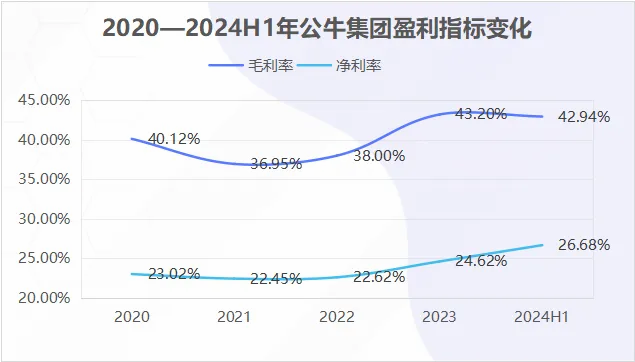

值得注意的是,2022年开始,公司的净利润增速明显快于营收增速,这背后反映出公司盈利能力的增强。

2021—2024上半年,公牛集团的毛利率和净利率出现明显的上升趋势,毛利率从36.95%增长到42.94%,增长6个百分点,净利率从22.45%增长到26.08%,双双创下上市以来的新高。

公牛集团净利率与毛利率快速增长的原因,是背后公司业务结构的调整,二三增长曲线的业绩释放。

2、业务收入多元化,照明业务收入占比最大

公牛集团凭借插排起家后,顺利开发出了照明业务,目前照明业务收入比重已经超越插排收入,成为公司第一大业务。

目前的公牛主要包括三大部分:电连接产品、智能电工照明产品、新能源产品。

2023年,插排产品实现营收73.87亿元,同比增长4.77%,这是公司的老本行业务了。2020年公司刚上市的时候电连接产品贡献了超过55%的营收,但这几年逐步下降到50%以下。

2023年,智能电工照明业务实现营收79.02亿元,同比增长15.37%,营收占比达到50.35%,正式超过电连接产品成为公司的第一大业务。

这是近年来公牛集团毛利率持续增长原因,照明业务的毛利率45.81%,比插排业务40%的毛利率要高出不少。

这部分业务以智能无主灯为核心的智能前装用电产品生态,包括了墙壁开关插座、LED照明等。

在此基础上,公牛集团还开发了还瞄准了新能源领域,进军充电桩和储能。

2022年公司即成立新能源事业部,将新能源提升为集团重要战略,同年组建新能源渠道,推动充电枪产品系列全覆盖和充电桩项目建设,并与国网车网、吉利达成重要合作。

据公司23年年报,23年公司新能源业务实现收入3.8亿元,同比增长148.64%。

3、家底殷实,分红大方

公牛集团凭借品牌护城河,占据了极大的市场份额,业绩的持续增长让公司毫无财务压力,资产负债表非常健康,这一点和我们之前提到的飞科电器非常相似。

公牛集团现在的资产负债率只有27.78%,总共52.91亿的负债里面,有息负债其实只有不到6亿,应付款和合同负债占了大半。

应付账款方面,2023年为20.57亿元,同比增长25.13%,规模和增速均高于应收款,说明公牛集团在所处的产业链中话语权极强,能够充分占用上下游资金进行生产经营。

应收账款方面,2023年为2.65亿元,同比增长16.73%,这些应收款占比和156亿的营收规模相比,基本可以直接忽略,近4年来公司在回款方面控制得非常优秀。

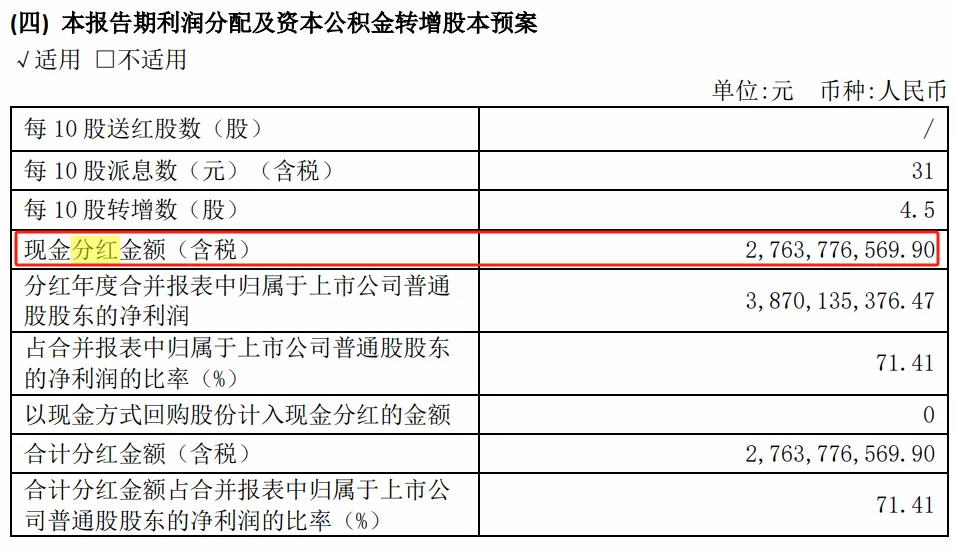

健康的资产状况和经营情况,让公牛集团在分红方面非常大方,2023年现金分红27.64亿元,同比增长39.33%,分红率71.41%,相比前几年又有了不小的提升。

此外,公牛集团在国内获得巨大成功后,开始进行全球化布局,瞄准全球市场。

公牛集团的国际化业务主要聚焦于欧美发达国家市场和东南亚新兴国家市场。这两个市场分别代表了不同的产品需求和消费特点,公司采取了差异化的市场进入策略。

在东南亚市场,公牛集团以转换器业务为主,通过复制国内成熟的经销商模式,并结合线下配送访销与线上跨境电商的联动,快速推动业务发展。目前,东南亚市场的经销体系布局已初步完成,近20家本土经销商对菲律宾、越南、印尼等重点国家进行了有效覆盖。

在欧洲市场,公牛集团则更注重新能源业务的布局,围绕当地消费者需求进行本土化的产品策划,并通过核心技术的自研自制来保证质量和成本优势。

根据公司年报,2023年公司海外业务仅占比1.12%,但公司有望通过前期深入的调研,结合自身供应链、成本端的强大优势,实现海外业务的快速放量,公司第三成长曲线已初具雏形。

综上所述,公牛集团的传统业务依旧非常稳健,财务状况在众多上市公司中名列前茅。同时,公司并没有固步自封,不断开拓新的业务增长曲线,并且取得了不错的成绩。

本文作者可以追加内容哦 !