日前,北京顺鑫农业股份有限公司(下述简称“顺鑫农业”)公布了2024年半年度报告。

报告期内,顺鑫农业实现营业收入约为56.87亿元,与去年同期相比下降了8.45%;但净利润同比去年上半年亏损8097万元,已成功扭亏转盈,达到盈利4.22亿元。

值得一提的是,顺鑫农业的利润虽然扭亏转盈,但其主力产品42度500ml牛栏山陈酿酒的市场表现却并不尽如人意。

主力产品销量下滑

资料显示,顺鑫农业成立于1998年9月21日,于1998年11月4日在深圳证券交易所挂牌上市,是北京市第一家农业类上市公司。

主营业务为白酒酿造与销售;种猪繁育、生猪养殖、屠宰及肉制品加工;房地产开发。现已形成了以白酒、猪肉为主的两大产业。

而白酒板块则是顺鑫农业营收的主要来源。2024年上半年,顺鑫农业的营业收入达到56.87亿元。

其中,屠宰业务板块收入仅占总营收的13.82%,为7.86亿元,而白酒业务板块则贡献了46.98亿元,占公司总营收的82.61%。

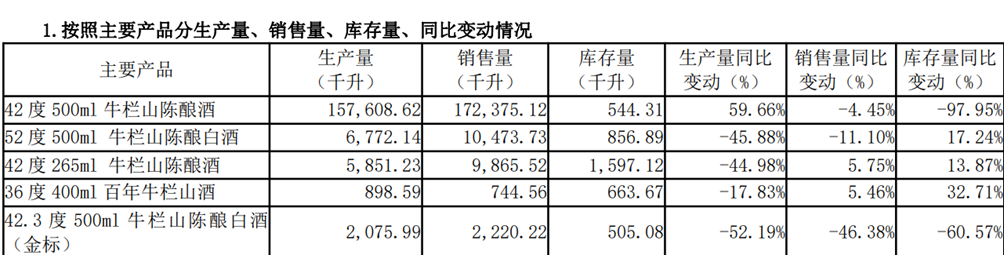

在白酒板块中,在市场上具有较高的知名度和美誉度的42度500ml牛栏山陈酿酒(白牛二),是当之无愧的主力产品。

今年上半年,白牛二的销售量为172375.12千升,远超同期其他白酒产品的销售量,但对比去年同期白牛二180395.33千升的销售量,仍旧减少了4.45%。

与之相反的是,42度265ml牛栏山陈酿酒与36度400ml百年牛栏山酒的销量,同比分别增加5.75%、5.46%。

这也充分验证了业内人士所说的“消费者对于传统高成瘾性酒精饮品的偏好正在逐渐减弱,依赖单一大单品的企业将面临新的挑战”。

对此,顺鑫农业也并非没有措施,其在财报中表示:“公司将持续打造以白牛二和金标为核心的光瓶酒“双轮驱动”战略,强化金标牛的市场营销,推进烟火气餐厅终端一体化建设、消费者品鉴等系列活动,形成餐饮热点,扩大金标牛营销成果。”

但值得注意的是,顺鑫农业的“双轮驱动”战略似乎并不顺利。财报显示,今年上半年42.3度500ml牛栏山陈酿白酒(金标)销售量为2220.22千升,同比减少46.38%,几近减半。

此外,即便是前述销量增长的两种白酒,其销量亦与白牛二相去甚远,此现象不禁引人深思,顺鑫农业是否最终仍需依赖白牛二来支撑大局?

曾跨入百亿阵营的白酒业务因新国标而落魄?

实际上早在2019年,顺鑫农业的白酒业务营业收入就迈入了百亿门槛,达到102.89亿元。

在此后的2020年和2021年,其白酒业务营收均维持在百亿元水平,分别为101.85亿元和102.25亿元。

但2021年后,顺鑫农业的白酒业务规模便开始持续缩减,2021—2023年,顺鑫农业白酒业务板块的营业收入分别为102.25亿元、81.09亿元及68.23亿元。

导致顺鑫农业白酒业务下滑的因素之一为疫情,其在披露《2022年度业绩预告》时曾提到受全国多地聚集性疫情的反复影响,公司白酒业务消费场景减少,销量下降。

此外,顺鑫农业白酒板块中牛栏山业绩的下滑,可能还有新国标中规定香精酒归类于“配制酒”的原因。

据国家标准化管理委员会发布的“2021年第7号中国国家标准公告”显示,GB/T 15109-2021《白酒工业术语》及GB/T 17204-2021《饮料酒术语和分类》两项国家标准正式发布。

于2022年6月1日实施,其中,新《白酒工业术语》明确规定固态法白酒不能添加任何酒精和添加剂,若酒中添加了非谷物成分,则不能叫“白酒”,只能叫“配制酒”。

由于顺鑫农业曾经的大单品牛栏山陈酿添加了香精成分,随着新国家标准的实施,牛栏山陈酿不再被归类为传统白酒,仅能归类为“配制酒”。

新冠疫情的冲击,加上新国标落地的影响,这一系列变化对顺鑫农业旗下的牛栏山品牌造成了不小的影响。

今年年初,在牛栏山酒厂2023年度厂务公开暨总结表彰大会上,公司提出短期目标是用三年时间,让“牛酒”重回百亿元销售规模。

但在如今白酒行业存量竞争态势持续演进,行业集中度不断提升的环境下,顺鑫农业的白酒业务能否重回百亿还有待后续观察。

中国企业资本联盟中国区首席经济学家柏文喜指出:“尽管公司的白酒业务较去年同期增长了3.17%,但主力产品白牛二的销量却同比下滑了4.45%,减少了约1604万瓶 。此外,公司推出的金标陈酿,作为白牛二的补充产品,其销量同比去年下降了46.38%” 。

“从财报数据来看,顺鑫农业白酒业务的增长主要得益于高档酒的拉动,而中档酒收入增速有所承压,低档酒虽然实现了微量增长,但白牛二的销量下滑和金标陈酿的市场表现不佳表明顺鑫农业要实现百亿目标面临一定的挑战” 。柏文喜表示。

本文作者可以追加内容哦 !