在全球的制药巨头中,赛诺菲(Sanofi)可以说是很年轻的一家企业。从1973到今天,赛诺菲从小国企,摇身一变,成为一家千亿美元级别的全球制药巨头,在国际医药市场中占据重要地位。发展可谓极其迅猛。

从规模庞大的多元化公司到制药行业的领头羊,赛诺菲的每一个脚印都蕴含着对时代趋势的敏锐洞察和长远发展的精妙布局。每一步都值得我们深入探究、汲取经验。

资料来源:赛诺菲官网

01 多元化并购

二战后,一方面,美国国内经济未受战争直接冲击,得到了较好发展,美国企业也因供给端的竞争压力较小,实现快速恢复;另一方面,战后美国的婴儿潮带来了庞大的新需求,出现做什么行业都赚钱的现象。

于是,在20世纪60年代到70年代,特别是在美国,出现了一股显著的多元化浪潮。很多大公司致力于通过并购和资产重组实现公司的快速扩张和多元化。它们跨地区、跨行业、跨市场,在世界各地拓展业务,从各行各业中获利。

70年代初,第一次石油危机爆发,很多化工巨头为了缓解生存的压力,纷纷加入了多元化的潮流,力求寻找新的利润增长点。

1973年,法国国有石油公司埃尔夫·阿奎坦(Elf Aquitaine)收购了Labaz等制药公司,创建了赛诺菲。背靠国企母公司,赛诺菲在接下来的时期内,轻松整合了几家规模不大的制药和化妆品公司。

1979年赛诺菲在巴黎股票交易所独立上市。有名有钱之后,它更有底气地走向多元化发展道路,相继通过收购拓展了动物保健、奶制品和农作物种植等业务。

1991年赛诺菲的销售额达304亿法郎,其中不到一半来自药品,其余的都来自多元化业务。

02“归核化”并购

20世纪80年代后,国际上兴起了第四次并购浪潮。但并购的方向发生了变化。

此时,世界上主要国家的企业都得到了恢复和发展。市场竞争加剧,为了提高产品竞争力,很多企业不得不放弃多元化而开始“归核化”,即企业开始把资源聚焦到其最擅长的核心业务,剥离了那些表现不佳或与主要业务无关的业务。

赛诺菲也逐渐把重心放回了制药业务。

80年代中期以后,欧洲市场的需求出现疲软,赛诺菲想把药卖到美国。

Sterlin Winthrop是一家在北美有很强销售能力的企业。1993年赛诺菲与Sterling Winthrop展开合作,1994年赛诺菲买下了Sterlin Winthrop的处方药业务。赛诺菲在北美的销售能力得到大幅提高。

此时正处于第四次并购浪潮,像赛诺菲这样规模中等,又有重磅药的“潜力股”,自然会被制药巨头们盯上。为了不被国际巨头收购,赛诺菲选择主动寻求其他公司进行合并。

1999年,赛诺菲(Sanofi)完成了与法国排名第三的圣德拉堡(Synthelabo)的合并,成立了赛诺菲-圣德拉堡(Sanofi-Synthelabo)。

合并后的新公司市值高达295亿美元,成为当时全球前20强制药巨头,几乎断掉了制药巨头们恶意收购的念头。

合并之后,Sanofi-Synthelabo剥离了之前的化妆品、保健品、诊断、动物保健等非核心业务,形成了一个以处方药为核心的公司。

资料来源:网络

在21世纪最初的几年里,Sanofi-Synthelabo的销售额在唑吡坦、氯吡格雷、厄贝沙坦等重磅产品的驱动下得以高速增长。在当时资本高度活跃的时代,有钱不收购被认为等于糟蹋资源,为了最大限度地利用资源,助力制药业务的发展,Sanofi-Synthelabo把目标瞄向了安万特(Aventis)。

2004年,在法国政府对双方的强力干预下,赛诺菲将2.5倍自身体量的药企安万特收入囊中。Sanofi-Synthelabo将公司的名称改为赛诺菲安万特(Sanofi-Aventis)。

赛诺菲安万特获得了安万特的甘精胰岛素、多西他赛、依诺肝素等重磅级药物,不但加强了原有的心血管药物管线、糖尿病管线和抗肿瘤药物管线,还获得了全新的疫苗产品管线,更重要的是赛诺菲的海外销售能力得到极大的增强。

在赛诺菲收购安万特以后,其母公司埃尔夫·阿奎坦持有的股份受到进一步稀释,持股比例从1999年的32.5%下降至12.7%,而且此时的埃尔夫·阿奎坦已经不再是一家国企,因为法国政府已经在1996年卖出了其所有股权,而且该公司在2003年改名为Total(道达尔公司),2006年之后,Total对赛诺菲的持股逐年降低,最终消失在赛诺菲的历史长河之中,赛诺菲也从国企彻底转变为一家大众持股的制药巨头。

03 转型化并购

《创新者的窘境》一书中提到,即使是市场领先的公司,也可能因为过度专注于现有客户的需求和现有技术,而无法适应市场的快速变化和新兴技术的发展,最终导致失败。

经过三十多年的发展,赛诺菲内部研发生态已经形成并逐渐僵化,此时,赛诺菲的主要产品还停留在化学制药领域,而行业主流早已成了更先进的生物技术制药。成为行业巨头的赛诺菲虽然在外享有崇高声誉,但其内部在生物制药的研发则尽显疲态。2008年,公司每年的研发投入高达40亿美元,却没有产生任何可以替补老药的研发管线。

为了打破困境,跟上生物制药的大时代,赛诺菲再次选择了并购,通过买入已经具备成熟生物制药技术的企业,来补齐自身短板。

2009年,健赞(Genzyme)陷入危机,股份下跌,目光如炬的赛诺菲迅速展开谈判,并于2011年将其纳入囊中,获得了世界一流的罕见病研发能力。新公司再次称作赛诺菲(Sanofi)。

《波士顿环球报》曾评价健赞:“在生物科技迅速发展的年代,健赞就是该行业的苹果公司,为罕见病的药物开发开辟了一条崭新的道路”。

依托Genzyme的研发平台,赛诺菲在罕见病领域一直保持领先,并以此为跳板,积极扩展至免疫炎症和神经科学等新研发领域。

资料来源:网络

纵观生物医药产业发展,一个好赛道,一定要具有足够的纵深,身处其中的企业才能筑牢护城河;同时,也要有向外拓展的能力,方能具有更大的市场。

宽广的免疫赛道,就具备这些特质,也成了赛诺菲在生物制药时代积极布局的领域。

以疫苗为代表的免疫预防在市场中备受瞩目。赛诺菲在2017年收购了 Protein Sciences,2021年收购了Translate Bio公司。这两笔收购增强了赛诺菲在非鸡蛋疫苗和mRNA疫苗领域的研发实力。

资料来源:网络

单域抗体在免疫治疗中具有重要的地位,是免疫领域研究和应用的关键组成部分。2018年,赛诺菲收购了比利时生物制药公司Ablynx。通过这次并购,赛诺菲夯实了其在血液罕见病的业务基础。同时,赛诺菲还获得了Ablynx世界领先的纳米抗体技术研发平台,在单域抗体领域开始了布局。

资料来源:网络

2019年,公司宣布将消费者医疗药物部门分拆,从而更专注于专科疾病、疫苗和普通药品等业务。

2024年,赛诺菲收购了Inhibrx。Inhibrx的主要技术平台为单域抗体sdAb,这意味着赛诺菲在单域抗体领域的继续深耕。

通过几次战略性的并购,赛诺菲在技术转型期间成功构建了坚实的研发基础和研发平台。如今,赛诺菲已经逐渐步入了成果采摘期。从股价反映来看,赛诺菲的股价从2018年开始便呈现出整体上升趋势,这也表明了市场对赛诺菲战略布局的认可。

赛诺菲2018年之后的股价变化

资料来源:英为财情

04 重视内部研发

近些年全球药企都在“向外看”,通过并购寻求外生动力。赛诺菲就是通过并购发展至今。但这样做也有很多弊端,比如可收购的优质资产随着并购浪潮的推进不断减少;过度依赖外部研发合作,容易产生不可控的风险等。

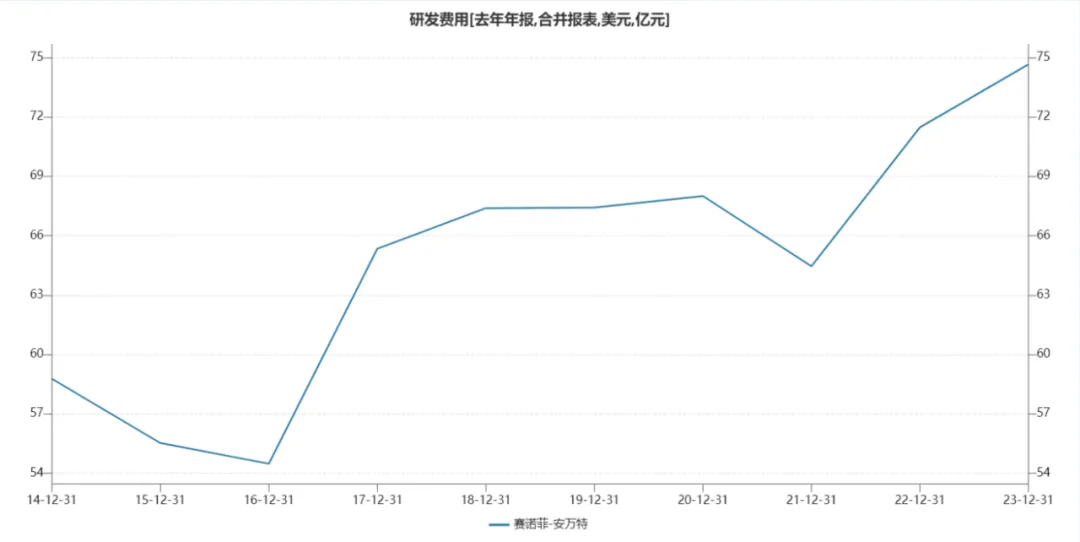

在赛诺菲的研发体系中,外部创新占到60%以上,这导致越来越多的投资者对赛诺菲后期能否推出新的重磅产品而担忧。

“如今,我们的化合物中2/3源于外部合作研发,1/3是公司内部研发的结果。这一比例要进行扭转。”赛诺菲全球研发总裁曾和礼在2017年接受采访时说。

赛诺菲研发费用

资料来源:wind

从17年开始,赛诺菲不断提高在研发上的费用,到2023年,全年研发投入已超70亿美元。

05 小结

早期的赛诺菲作为一个国企,它充分吸收了国企的红利,在一路“买买买”中高歌猛进,用短短三十几年就跻身成全球十大药企。

尽管在研发实力上并非行业翘楚,赛诺菲却以其独到的战略眼光和精准的市场定位,在全球制药巨头中独树一帜。

在当前的中国市场,不少企业也面临研发瓶颈、业务转型的挑战。研究赛诺菲的发展模式,或许能找到一种解决问题的思路。

要时刻注意的一点是:并购、剥离都是工具,赛诺菲能成功的前提是明确自身的核心战略目标。

这条被实践验证过的思路总的来说就是,企业要找到一条好赛道,在这个赛道里结合自己最擅长的能力,在此基础上不断构建竞争优势,最终形成一道难以逾越的“护城河”。

伟大的公司能创造出持久的竞争优势,掌握着定价权,成功地占领了消费者的心智。它们不仅提供优质的产品和服务,还不断创新,引领行业潮流,成为市场的领导者。这些企业凭借其独特的供给垄断或客户粘性,能够在激烈的市场竞争中脱颖而出,实现持续的增长。

平庸的公司则往往缺乏明确的方向,未能建立稳固的竞争壁垒。它们可能随波逐流,满足于现状,没有足够的创新动力去开拓新的市场或改进现有产品。结果,这类企业逐渐被竞争对手超越,在市场中慢慢边缘化。

我们的目标是找到那些伟大的公司,以合理的股价买入到我们的投资组合。这些公司组成一个坚固的城堡,长期持续地为我们带来稳定的现金流。今天中国的资本市场中,存在着不少的这类投资机会,正等待着有远见的投资者去发现。

本文基于公开资料撰写,仅做学习交流之用,在任何情况下,本文中的信息均不构成对任何机构和个人的投资建议。

我们于历史的长河中汲取智慧,借鉴全球范围内杰出企业的成功案例,寻找中国未来的伟大公司。

诚如每一朵绽放的花朵都有其独特的姿态,伟大公司亦各具风采;

然而,失败的教训却往往如出一辙,警示着后人应规避共通的陷阱。

我们通过一系列海外知名公司的研究,了解这些公司曾经面临的辉煌与考验,从它们的成功与曲折中提炼出宝贵的经验,寻找其辉煌背后的商业模式与管理哲学。

借此,我们积极探索在中国这片充满活力的土地上,哪些公司正蓄势待发,有望成为改写行业格局、引领时代潮流的佼佼者。

让我们在未来的征途中投资属于中国企业的辉煌时代,与中国的伟大公司共同成长!

END

研究:邵昭熹

文字:孙 伟

编辑:莫 鑫

本文作者可以追加内容哦 !