大家好,我是老概,一个有态度的财经自媒体。

近期瑞银(UBS)发布了一份对A股市场的看法,其中的观点很值得和大家分享。

一,A股的另类牛市

传统观点认为,经济增长(GDP)与买股票的回报率是正相关关系,但A股市场并非如此。

A股过去十年发生了两轮大牛市,包括2014年开始的“创业板牛”,以及2019年开始的“核心资产牛”。让人想不到的是,其实这两轮重要的牛市都不是发生在经济增速上涨的阶段。

按照瑞银的说法,实际牛市的背后其实是ROE快速增长的阶段,比如欧洲股市,过去十年增长54%,背后是企业的ROE从11%增加到14%,美股市场也差不多,A股其实也一样,2014年和2019年都是ROE增速较快的阶段。但是当我们GD增速较快的时候,ROE反而是下降的,所以没有牛市。

二,A股的希望

那么,未来中国上市公司的ROE是会变高还是变低呢?

瑞银认为会提高,理由有两个:

经济结构的调整,中国企业正在向价值链上游移动。

国企改革和政策推动,ROE如今是央企KPI指标之一,其次新九条也强调了分红,这意味着ROE有托底保障,所以A股未来可期。

其实瑞银没有把话说透,经济增速较快的时候,也是行业景气度较高的时候,更是企业内卷程度较高的时候,光伏产业无论是技术还是规模都是世界领先,为何最终变成这样,不就是卷,所以你看国内某个产业要是起来,很多研究员就只研究产业链上游,这是利润的保证。当放缓的时候,你会发现内卷程度开始下降,企业利润也逐渐恢复。

三,两个棘手的问题

行情是不用愁了,但是和14年还有19年一样,A股的牛市偏科的厉害,究竟是创业板牛还是核心资产继续牛呢?

还有一个问题,就是我们如何确保自己一定拿的住呢,行情再好,你一个扛不住,等于没赚!

其实这两个问题不应该我们普通老百姓来回答,我们所需要了解的问题,其实机构会帮我们做出选择,毕竟这方面人家是专业的!

有人或许会觉得机构的动作,也能看得出,这不是嘛?但事实上的确如此,简单说就是:先把所有的「交易行为」数据先保存下来,经过长期的积累后,再通过大数据模型计算,我们就可以看到不同的「交易行为」特征了,这太重要了,大家看下面的数据:

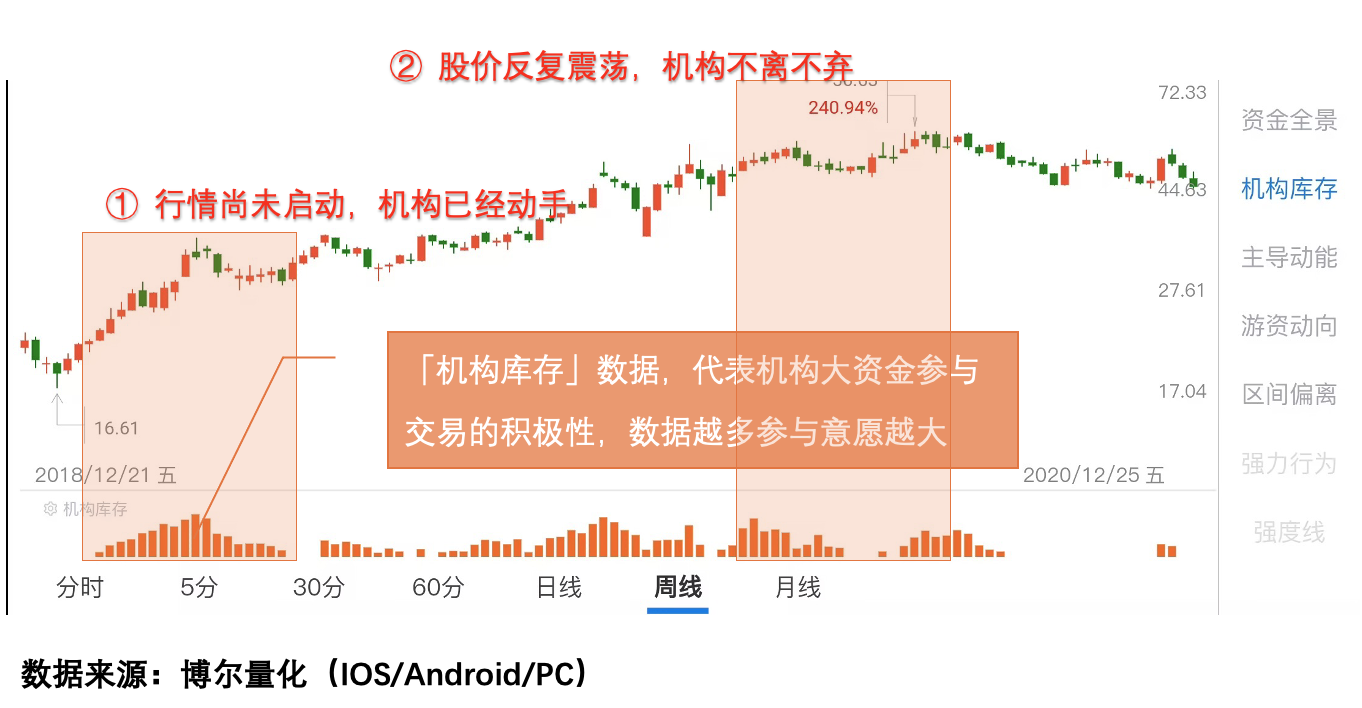

这是19年核心资产之一的「海螺水泥」,其实2018年地产市场并不是特别理想,作为核心资产的「海螺水泥」前景并不明朗,当时谁又会想到未来几年地产又行了呢?能想到的只有机构!

图中橙色柱体就是我用了十多年的大数据系统中反应机构资金活跃程度的「机构库存」数据,「机构库存」数据反映了机构资金交易的意愿,如果「机构库存」数据越活跃,那就意味着参与交易的机构资金越多,机构资金参与的时间也越长。

从图中可以看得很清楚,在18年底的时候,「机构库存」数据已经开始活跃了,之后便是一路活跃,想想看,全年52周,有50个周机构资金都在积极参与交易,这样的股票能不好吗?

回到现在,其实也是一样的,看下图:

这图里展示的是「连续10天以上有机构库存」的品种数量,这代表着机构资金的持续输出,没错,就是行情最为低迷的时刻,机构资金连续对一批个股进行了持续的加码,创下了2个月的新高,像近1000家个股进行了布局,再回头看这两天的行情,也就不觉的困惑了。

很多时候,多看看数据,真的很有启发。

本篇就聊到这里,关注老概,随时随地带给你不同视角。

声明

以上内容来自于网络收集,希望可以帮助到大家!

如有侵权,请联系本人删除,同时不构成任何投资建议,敬请知晓。

此外,本人不推荐任何个股,不收会员,没有社交群,也从不与任何人发生利益关系。

本文作者可以追加内容哦 !