降息与降息是不同的。降息确定了,但某些美债的收益也已兑现得差不多了。

一、如何理解本轮降息

从高利率的紧缩政策中退出,回到中性利率的过程,叫降息;从中性利率进入到低利率的宽松政策过程,也叫降息。但这两种降息的原因不同,适合采取的交易策略也不一样。就像从夏天进入秋天的气温变化,叫降温;从秋天到冬天的气温变化,也叫降温。我们会在秋天加一些衣服,但不会穿上属于严冬的羽绒服。

本轮降息周期就像从“夏天”到“秋天”的过渡:温度从高温下降到一个更适合的水平,就像通胀从高位降到中性水平。在这种情况下,虽然我们需要“加一些衣服”(采取适度的降息措施以支持经济),但还没有必要“穿上羽绒服”(采取极端宽松的货币政策)。同时,也要警惕如秋天突然回暖几天的“秋老虎”,通胀也可能在看似受控的情况下出现反复。这种反复并不是因为通胀重新回到高峰,而是因为某些特定因素使得价格水平再次上升。通胀潜在的顽固性和反复性会对美联储的降息步伐产生影响。就像秋天的“秋老虎”会打乱人们对天气逐渐变冷的预期,通胀的反复也会使美联储在降息时更加谨慎。

1、上一轮加息历程回顾

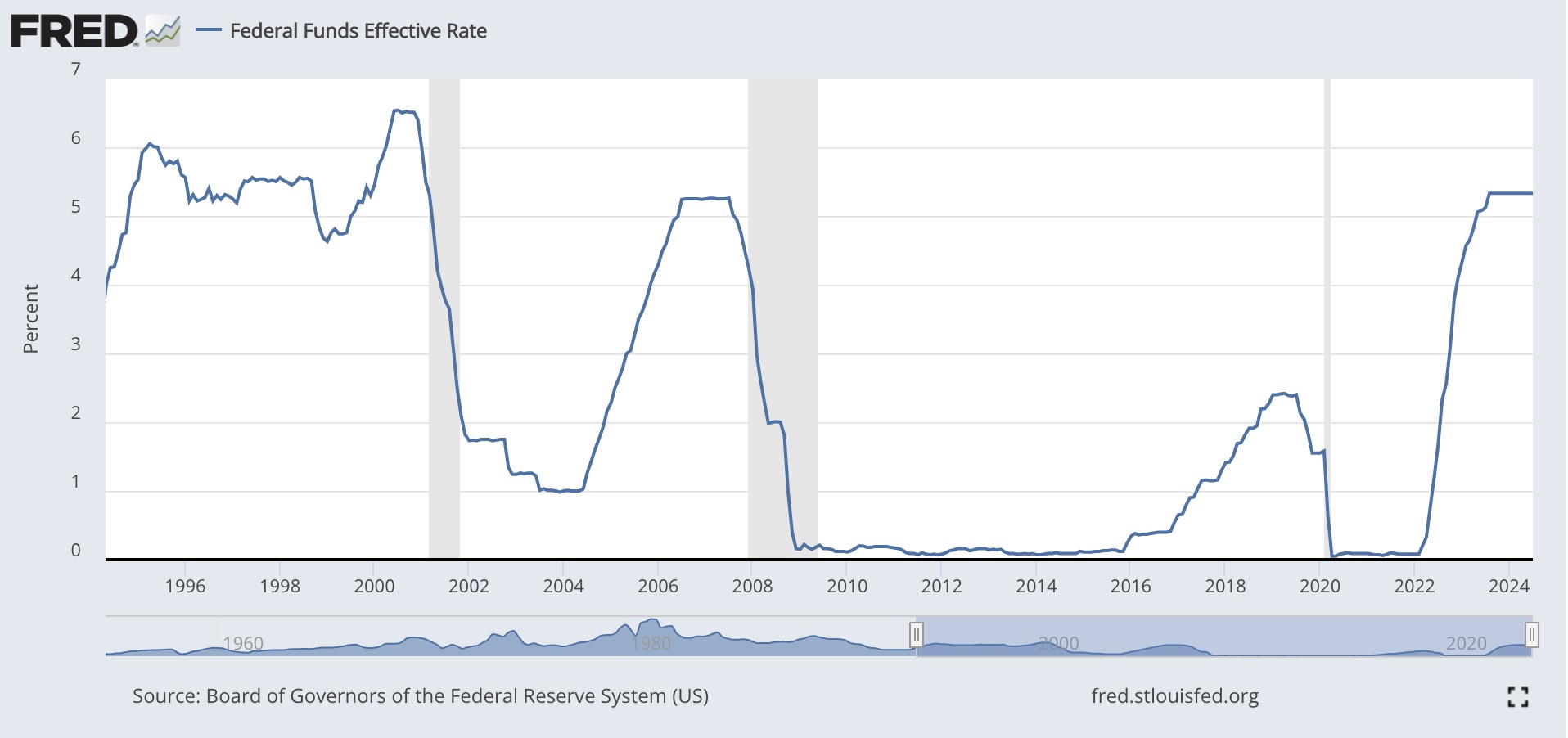

2022年全年:在通胀压力持续上升的背景下,美联储总共进行了七次加息,包括四次大幅加息75个基点。从2022年3月到2022年12月,联邦基金利率从0%-0.25%达到4.25%-4.50%。

2023年继续加息:为了继续应对高通胀,美联储进一步加息。2023年5月到7月,美联储逐步放慢了加息的步伐,但仍然进行了多次加息,最终在2023年7月将利率上调至5.25%-5.50%。

2024年:截至目前,联邦基金利率维持在5.25%-5.50%的区间。

2、美联储降息历史数据回顾

以下是过去20年美联储降息周期的概述,并根据降息的不同目的进行分类。

2.1 从高利率环境过渡到中性利率水平的降息

这种类型的降息通常发生在高通胀或经济过热的情况下。美联储在加息周期结束后,为防止经济过度紧缩或通胀过度下降,逐步将利率从高位下调到中性水平。这类降息旨在维持经济增长的稳定性而非直接刺激经济。

2006-2008年降息周期:在2004-2006年,美联储大幅加息以应对早期经济复苏和通胀压力。到2006年,联邦基金利率达到了5.25%的高位。由于住房市场下滑和金融危机的初步迹象,经济增长放缓。美联储在2007年9月开始降息,将利率从5.25%逐步下调至2%(2008年4月)。

2.2 从中性利率水平到低利率宽松环境的降息

这种类型的降息通常发生在经济衰退或面临显著下行风险时。美联储通过大幅降息,试图刺激经济活动,增加消费和投资,或防止经济滑入衰退。

2008-2009年降息周期:全球金融危机爆发,经济陷入严重衰退。为应对金融市场的系统性风险和快速恶化的经济状况,美联储从2008年9月开始大幅降息,最终将联邦基金利率降至0-0.25%的历史低点(2008年12月)。

2019-2020年降息周期:2019年,美联储在2015-2018年加息周期后,面临全球经济放缓和贸易紧张局势的挑战。为了应对经济增长放缓和通胀压力不足,美联储于2019年7月开始降息,将利率从2.25-2.5%降至1.5-1.75%(2019年10月)。在2020年某原因,美联储迅速将利率降至0-0.25%。

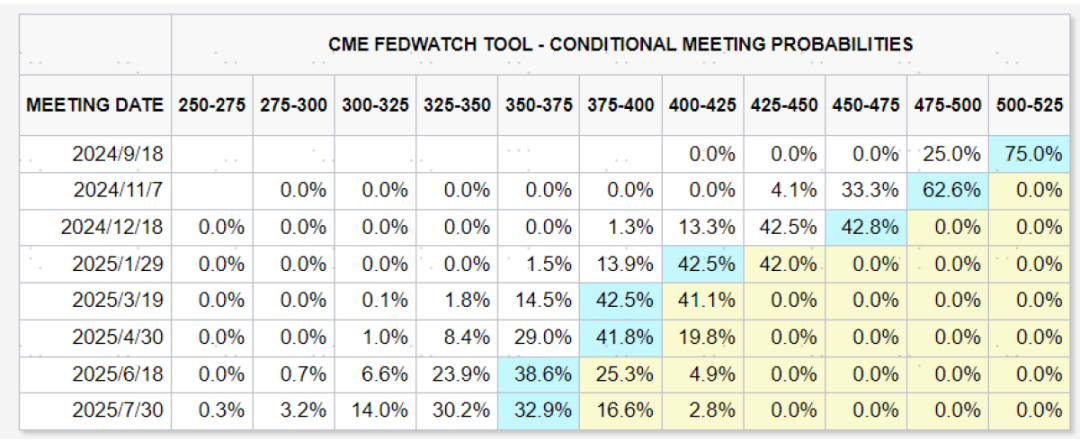

显然,本轮降息属于从高利率回归到中性利率的降息。根据杰克逊霍尔会议的信息,中性利率暂定为3%。本次降息不是大规模的宽松,与加息周期利率从零连续上涨到历史高峰不同,本次降息周期的目标不是从目前的5.25%-5.50%降到0%-0.25%。根据最新的CME利率期货,市场认为2025年8月利率水平为3.8%。

二、不同的经济基本面下的不同债牛

根据经济基本面情况导致的不同目的的降息环境,债牛机会可比喻为“秋季”交易和“冬季”交易两种。我认为美债牛市属于“秋季”交易,后续是否会出现衰退型“冬季”交易,尚难确定。经济的周期也不像四季转换规律那样稳定,经济的转向需要时间,在衰退的迹象没有出现时,我们应该保持客观和冷静,不要过度推测。与美债不同,我认为中债处于“冬季”交易并且已经持续了相当一段时间,如果经济顺利转换,未来可能是权益(股票)市场的春天和夏天。因为我们的经济周期是错位的,所以债券市场也不在同一个节奏。

“秋季”交易有哪些要点?我能想到:1.以经济放缓“软着陆”为交易基础;2.降息的目标是“退出高利率紧缩政策”,而非大规模宽松;3.通胀有潜在的顽固性和反复性,可能会扰动降息的步伐;4.降息的目标是中性利率,降息的幅度是有限的;5.如果出现衰退的迹象,可能会进入“冬季”交易,但经济变化的过程不是一瞬间的事情,也许是一年、两年或者更长时间。

1、债券的定价逻辑

债券的定价主要基于现金流贴现的原理,即未来债券的利息和本金被按市场利率折现为现值。不同类型的债券定价还会受发行主体的信用状况和市场供求关系的影响,常见的分类是利率债和信用债。此外,利率期货在债券定价中也起到了重要作用。利率期货,如联邦基金利率期货(Fed Funds Futures)和SOFR期货,反映了市场对未来利率走势的预期,是投资者判断未来利率变化的关键工具。

- 联邦基金利率期货直接反映市场对美联储政策变化的预期,是利率期货中最重要的工具之一。其价格变动非常敏感,能够快速反映新的经济数据或政策信号,提供高度前瞻性的利率预期。

- SOFR期货作为新兴的基准利率工具,逐步取代LIBOR,成为市场的重要参考指标。它对货币市场条件和美联储政策预期的变化同样高度敏感。

- 国债期货反映长期利率的预期,适用于管理长期利率风险和投资决策。

利率期货的价格变动会影响市场对未来利率的预期,从而直接影响债券的价格。通过观察利率期货,投资者可以更好地预测债券价格走势,做出更为明智的投资决策。

2、 债券市场的参与者

债券市场的参与者主要分为配置盘和交易盘两类。

配置盘:由银行、保险公司、养老基金等机构组成。这些机构购买债券的主要目的是为了获得稳定的收益和控制风险,因此更关注债券的长期持有价值。他们通常会配置大量资金到安全性高的利率债和高信用评级的信用债中,确保在利率变化时能有较好的收益表现。

交易盘:由对冲基金、投资银行、自营交易商等组成。这些参与者更加注重短期的市场波动和交易机会,通过买卖债券和其他金融衍生品来赚取利润。由于交易盘的目的是获取短期收益,因此他们更具投机性,愿意承担较高的市场风险。

债券市场的定价权通常掌握在大型机构手中,特别是那些具有强大研究能力和市场影响力的银行和投资公司。这些机构通过分析宏观经济数据、央行政策和市场情绪,来预测未来的利率走势和市场反应,从而影响债券的价格。

3、债券市场的“提前反应”与“迟来的”投资者

在金融市场交易“预期”,当参与者预见到未来可能的变化时,他们会迅速采取行动进行提前布局。债券市场尤其如此,因为它是一个对经济变化高度敏感且反应迅速的市场。通过观察利率期货市场的走势,我们可以看到专业投资者已经在美联储政策变化的迹象出现时提前调整了他们的投资策略。

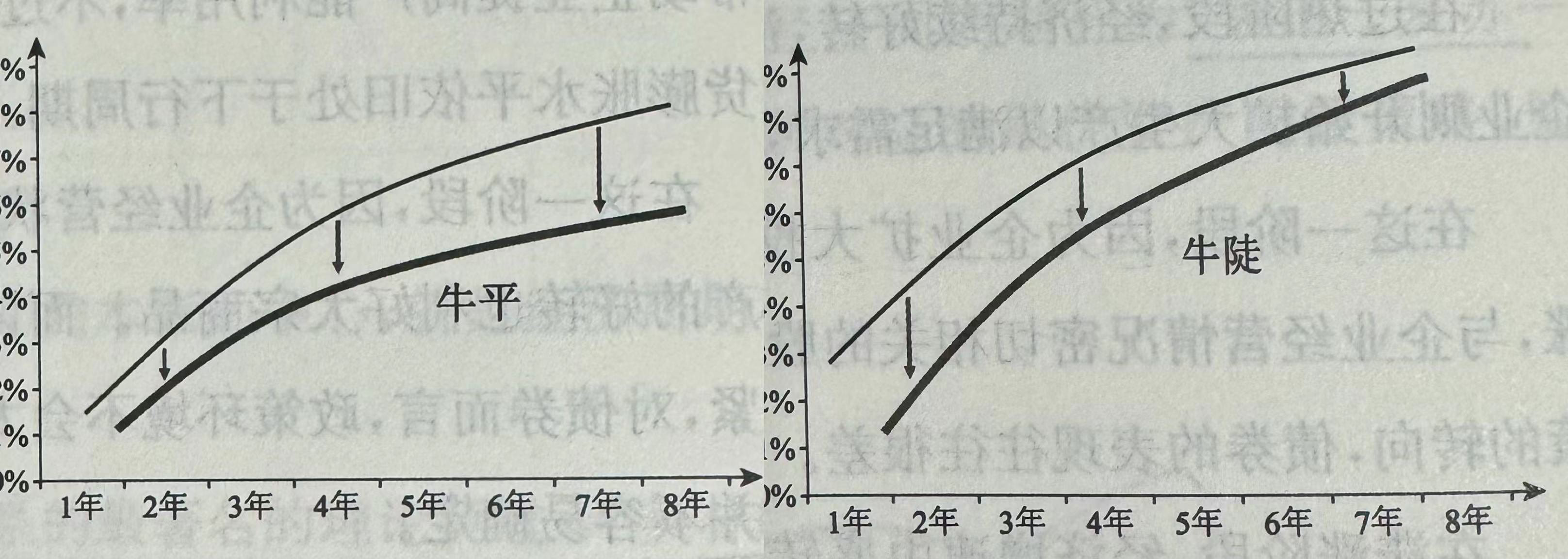

一轮债牛通常是从预期变化开始的。预期经济走弱随之而来宽松的货币政策,这时长端收益率下行,但由于货币政策还没有实质变宽松,短期资金利率并没有明显下降,使得短期债券收益率的降幅较小。这个阶段长端收益率的降幅快于短端收益率,称为“牛平”。当货币政策明显放松(开始降息),使得市场资金面趋于宽松,短期资金利率快速下行,若经济下行压力较大,长短收益率也下行,但幅度小于短端利率,这样的收益率曲线变化称为“牛陡”。

然而,大多数普通投资者往往在美联储宣布降息或政策调整前后才开始关注债券市场的变化。此时,市场对利率变化的预期已经部分或完全反映在债券价格中,留给“迟来的”投资者的盈利空间相对有限。这些投资者可能仍然会发现一些机会,但总体来说,已经错过了最佳的投资时机。此时,市场中的机会可能更多地反映在短期波动或市场微观结构的变化上,而不再是大的趋势性机会。

从债券收益率曲线从“牛平”到“牛陡”阶段的变化的科普,大家应该能理解做长债是交易预期,需要对经济变化有非常深刻且专业的认知,而做短债是基于短期资金利率的宽松程度。对于多数普通投资者来说,关注到债券市场的时候,往往已经接近实质性的货币宽松阶段,长债的收益率已经大幅下降,而短债收益率相对仍处于一个不错的性价比水平。

在当前的市场环境下,建议大家理性看待长久期债券的投资机会。由于市场已经充分计价了未来利率下降的预期,新进入的交易者可能需要更加谨慎,避免在市场已经充分消化了信息后再进行布局。

4、以TLT为例,分析本轮“秋天”债牛可能的空间

代码为TLT的20 年美债ETF是长久期债基的代表,在美债ETF中受欢迎程度非常高,有些投资者认为它将是未来几年表现最好的资产,并预测价格可能达到140甚至更高。我们可以分析这种观点的合理性。

债市的交易者非常专业,对变化定价迅速。尽管加息在2023年7月底上调至5.25%-5.50%结束,高利率维持至今还未有实质性降息,但实际上,美10年期国债收益率从2023年10月底开始扭转对利率继续走高的看法并下降,不到两个月时间,US10Y的收益率从5%跌到3.8%。由于通胀的反复和经济的强劲,美联储决定维持高利率,10年期国债收益率在5个月内又上升至4.7%后转向,至今收益率为3.9%。

TLT的走势也快速反映了债市交易者的预期变化。在US10Y的收益率从5%下降到3.8%的过程中,TLT从79.75上涨到98,不到两个月涨幅22%。收益率下降1.2%,TLT的修正久期大约为16-18年,这与22%的涨幅相吻合。实际上,长债比短债更为敏感,TLT的涨跌幅度都紧跟着收益率的变化。

由此可见,TLT的走势并不存在反应迟钝或价值低估的情况。对TLT的价格预期,只需要考虑本轮降息的幅度和目标利率水平。从目前的CME利率期货看,市场预计2025年8月的利率水平为3.8%,因此US10Y的收益率可能在3.8%左右波动。如果降息进一步进行,TLT的价格可能还有一定的上行空间,但这取决于未来的利率政策和经济状况。

在未来两年的时间内,考虑到可能获得的资本利差收入在0-20%之间,这样的性价比对于一些投资者可能不够高。

如果我们仅仅基于历史K线图分析,可能会对TLT当前价格的吸引力产生误解,认为它有“超跌反弹”的潜力。然而,债券市场的投资机会与股票市场不同。160元的TLT出现在利率为负的时候,而目前的市场环境已经发生了变化。

$20年+国债ETF-iShares(NASDAQ|TLT)$$美元债LOF(SH501300)$#美联储降息进程加快,你会如何部署?#

本文作者可以追加内容哦 !