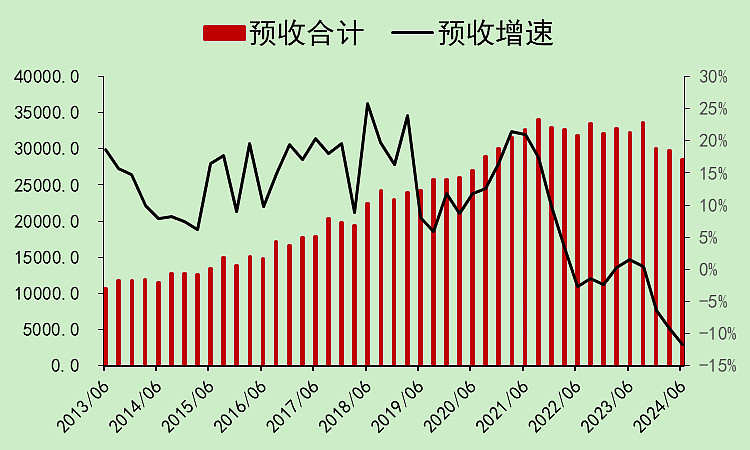

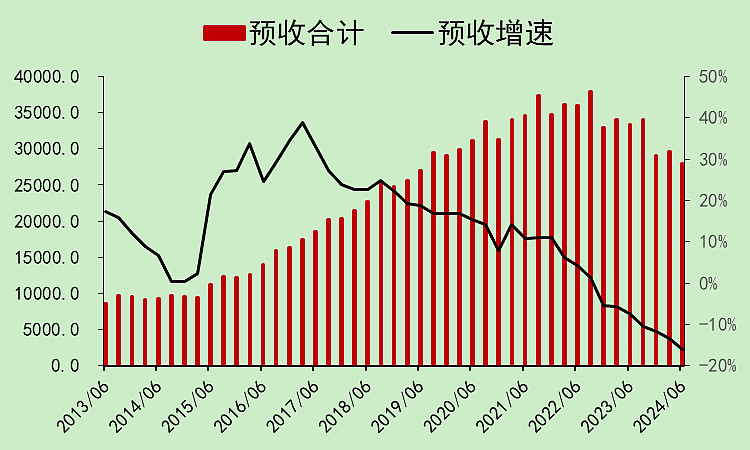

十三、预收

沪深300的预收增速下降,降幅扩大至11.64%。

非沪深300的预收增速的降幅也扩大,且这个降幅已经达到了-16%。

这里看来大公司和小公司的预收款能力都很弱。

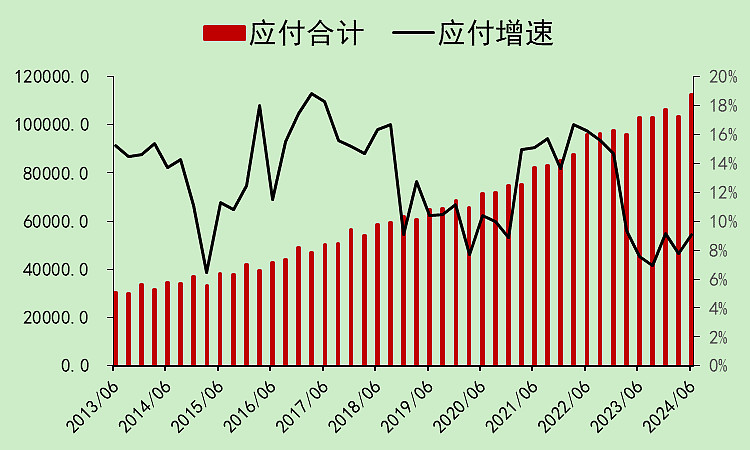

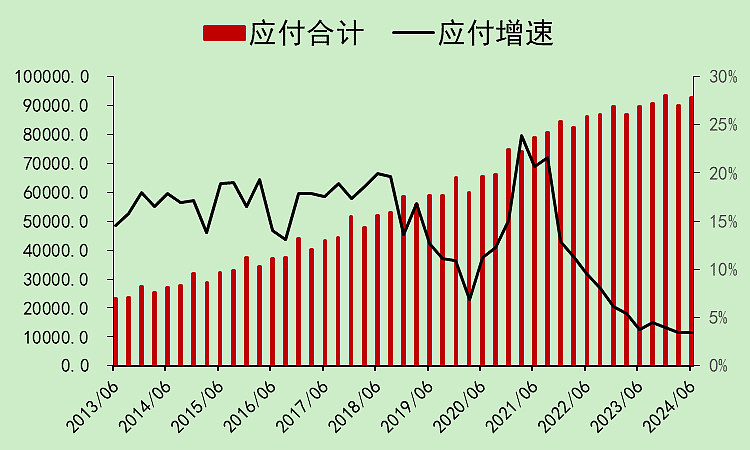

十四、应付

沪深300的应付增速上升,说明它占用上游资金变多。

非沪深300的应付增速维持低位,说明小公司占用上游资金的能力较弱。

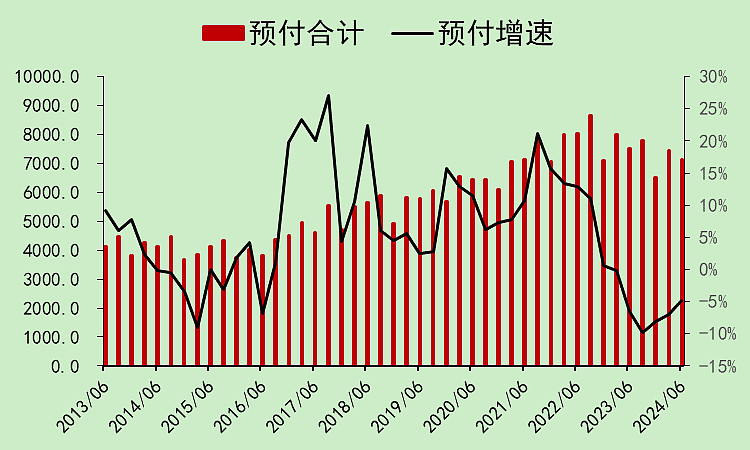

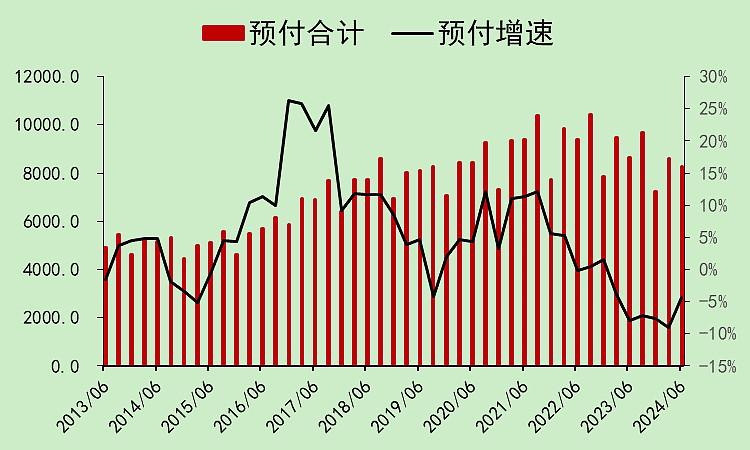

十五、预付

沪深300的预付增速上升,但仍为负。

非沪深300的预付增速上升,也仍为负,不过相对来说它的斜率更陡一些,预付意愿变得更强一些。

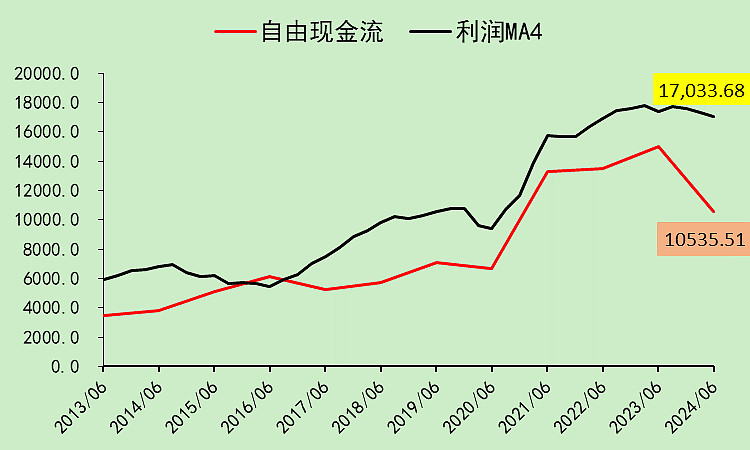

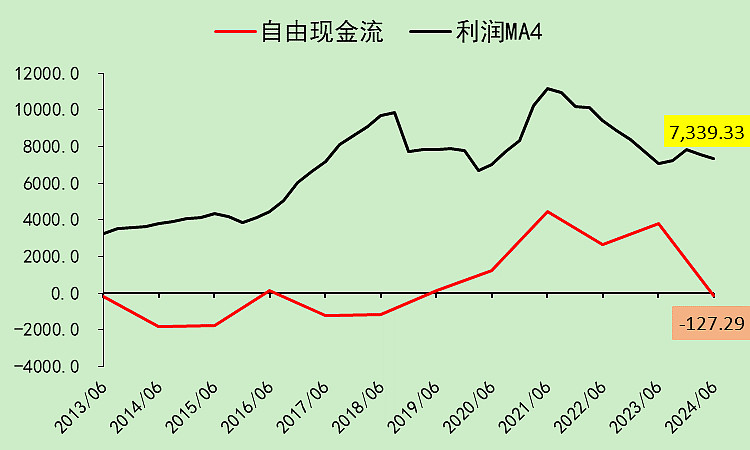

十六、(保全性资本支出计算下的)自由现金流

沪深300的自由现金流下降,但降幅不算大。

非沪深300的自由现金流下降较大,且自由现金流转负。

到这里,我们发现,小公司现在处境很艰难,现在从自由现金流的维度重回亏钱的状态了。

至于原因,这里不贴图了,我看了下,主要是因为折旧和人工这两块刚性成本,在营收下降的情况下,占收入的比例上升更为明显,另外就是预收和应付的能力较弱。

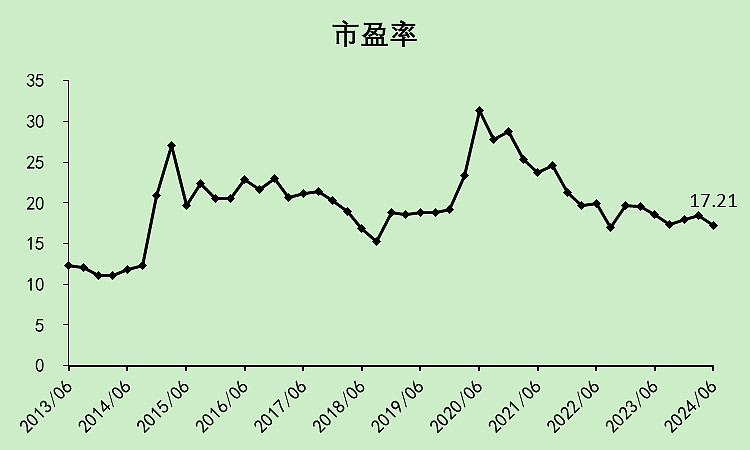

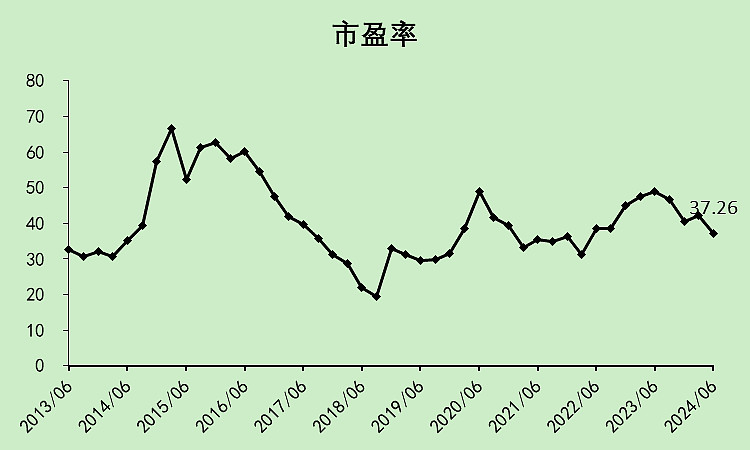

十七、市盈率

沪深300为17.21倍。

非沪深300为37.26倍。。。。。。。。。。

这里重点提示,非沪深300里很多股票的估值都太贵了。

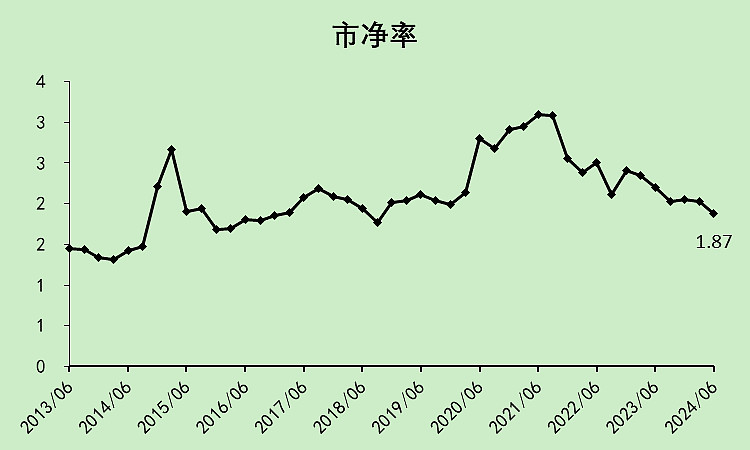

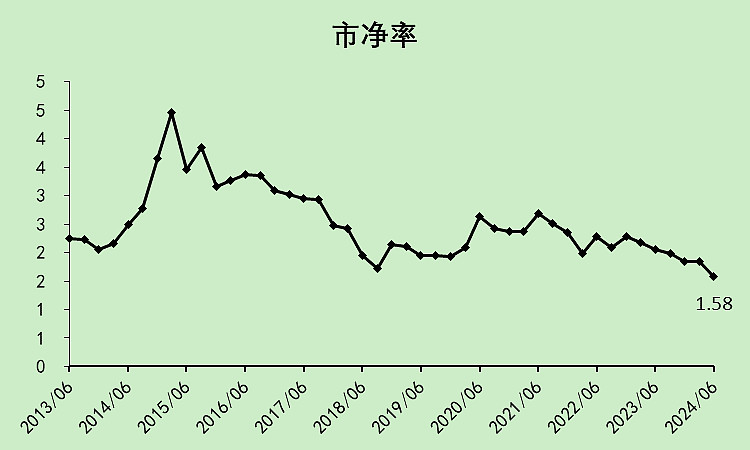

十八、市净率

沪深300为1.87倍。

非沪深300为1.58倍。

这里就很奇怪了,沪深300的PB竟然比非沪深300要高?

我核对了下数据,没问题,因为这里的沪深300不包括金融股。

实际上,现在很多大公司的PB都是高于小公司的,比如茅台。

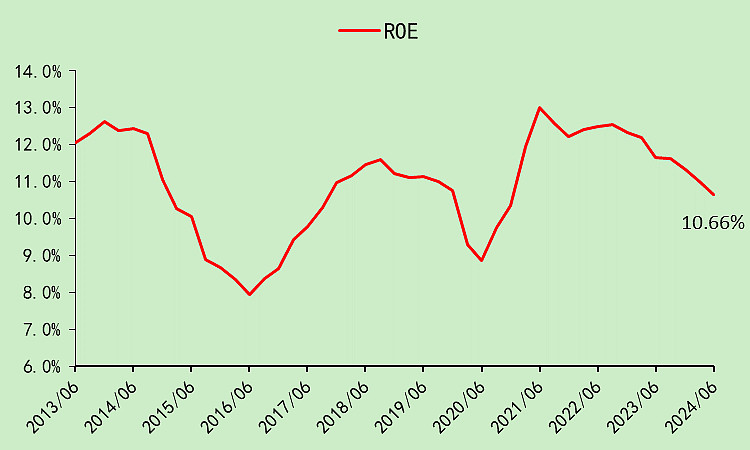

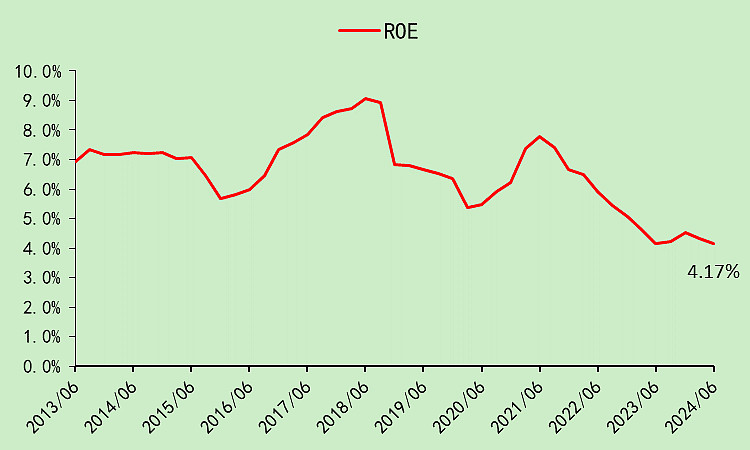

十九、ROE

沪深300的ROE是10.66%。

非沪深300的ROE是4.17%。

小票有点惨啊,怪不得PB给得那么低。

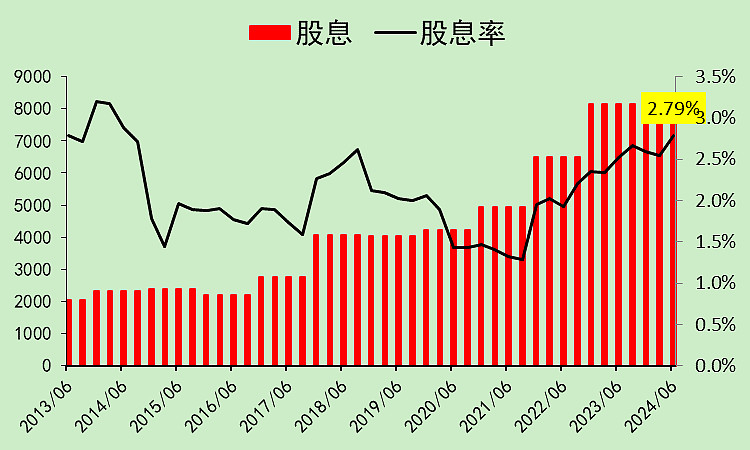

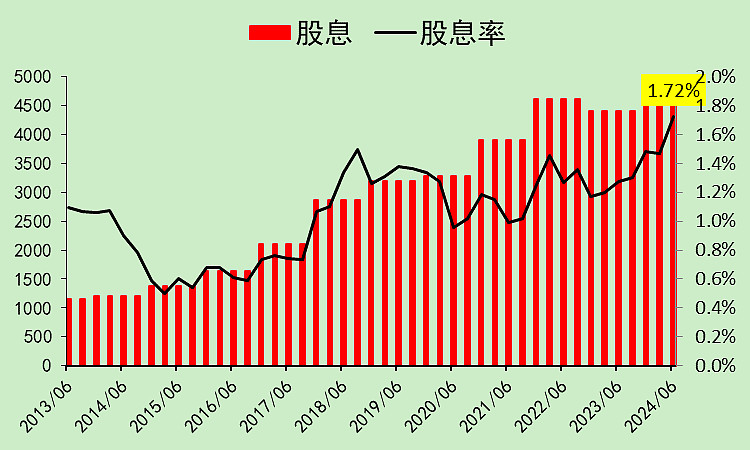

二十、股息率

沪深300的股息率为2.79%。

非沪深300的股息率为1.72%。

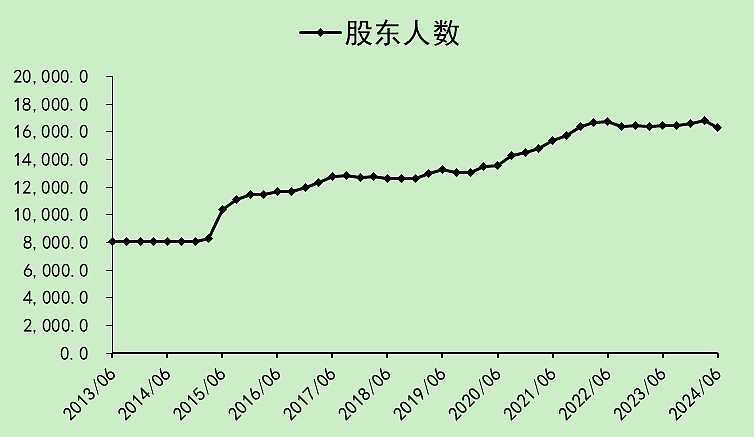

二十一、股东人数

沪深300的股东人数逐季减少。

非沪深300的股东人数,最近一个季度明显减少,但之前还有小幅上升。

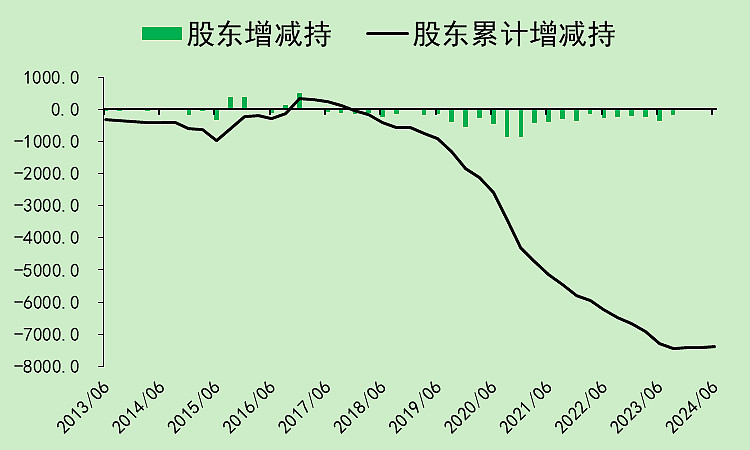

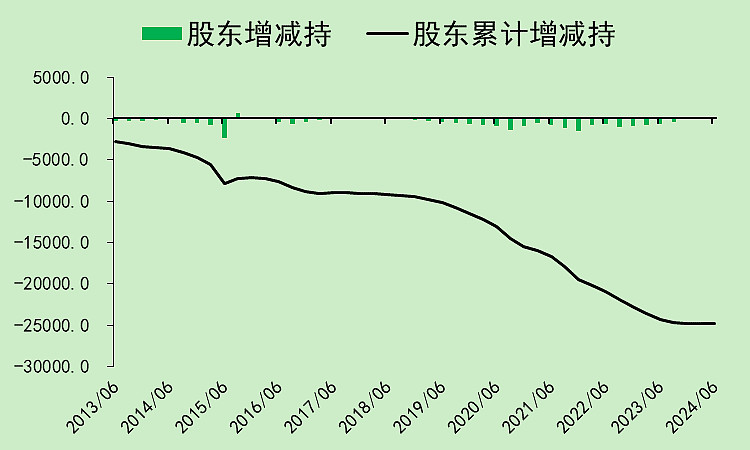

二十二、重要股东增减持

沪深300的重要股东在最近几个季度,有小幅的净增持。

非沪深300的重要股东,在最近几个季度,是小幅的净减持。

二十三、总结

沪深300的问题主要在于,营收利润现金流都在往下走,经营形式受大环境影响开始变大。

非沪深300的问题在于,根本就不赚钱,自由现金流都是负的。ROE太低,市盈率太高。现在融资也减少了,投资收缩,整体缩表比较明显。当然,非沪深300的经营指标边际上下降幅度变小了。

所以,很多小盘股,还有很长的估值回归之路要走,只有少数真正的成长股才可以享受高估值。

至于大盘股,跟经济强相关,需要看到扭转预期的政策出来。

本文作者可以追加内容哦 !