在本周五,A股终于迎来了反弹。截至周五收盘时,上证指数不仅上涨了0.68%,而且量能明显放大。看到这里有人会兴奋地说道:“反弹终于来了,未来市场将出现上涨。”但是这里翻译官要给大家泼泼冷水,单凭一根K线就说市场将出现反转显然有些不严谨,下面财报翻译官将举出两个证据来阐述自己的观点。

首先、在今年的7月31日,指数收出一根长阳线,当天的涨幅达到了2.06%,而且量能比周五还要大,但是在随后的交易日内,上证指数却重心下移,并创出了本轮调整的新低,所以单看形态和量能是无法说明市场将出现反转的。

其次、虽然上证指数在日K线收出阳线,但是在周K线上却收出一根小阴线。而且在周K线上指数并没有触底反弹的迹象,所以现在还不能说市场将出现反转。而翻译官个人认为,只有当上证指数连续4个交易日收出阳线后,我们才能确认反转的出现。

虽然市场并没有明确发出反转信号,但是在周五,华为海思板块却出现了大幅度的上涨。截至周五收盘时,华为海思板块的平均涨幅竟然达到了5.37%,并且在A股260个概念板块中位居第一的位置。

而在该板块内,翻译官发现了一家蠢蠢欲动的低估大龙头,它就是和尔泰。公司是国内智能控制器行业中的领军企业,目前公司与清华大学、华为海思、华南理工大学等机构,以及高校和企业通力合作,致力于行业重点技术的突破建设,为公司后续研发技术长远发展建立了坚实的基础,所以其具备华为海思概念。

根据Froit&Sullivan的预测,2015~2024年全球智能控制器市场规模从12,275亿美元提升至19,599亿美元,期间复合增长率达5%。中国智能控制器市场规模从11,695亿元提升至38,061亿元,期间复合增长率达14%,智能控制器行业市场的边界将持续放大,这也说明公司所从事的业务正处在行业风口中,

而在这家企业的前十大流通股东中,翻译官还发现了摩根士丹利的身影,并且美国摩根集团在今年第二季度还进行了加仓,加仓比例达到了18%。

目前,这家企业已经大幅回撤了70%,并于近期量能明显放大。在本周三,公司的成交金额只有6952万元。而在随后的两个交易日,这家企业的成交金额就都超过了1亿元,这说明其获得了资金的关注。

如果在下周一,华为海思板块能再次领涨,以及这家企业的量能明显放大,最好是量比能超过10倍以上,那么这家公司或许会有所表现。但是如果在下周一,公司的量能明显萎缩,那么这家企业不但不会有所表现,而且还可能会下跌,这点是需要我们注意的。

上面看过了公司的形态,下面我们再来分析一下这家企业的财报。

通过分析翻译官发现,在今年第二季度,公司最大的亮点在于,由于智能控制器行业风口发酵,这家企业收到客户的订单出现大幅度的增长。

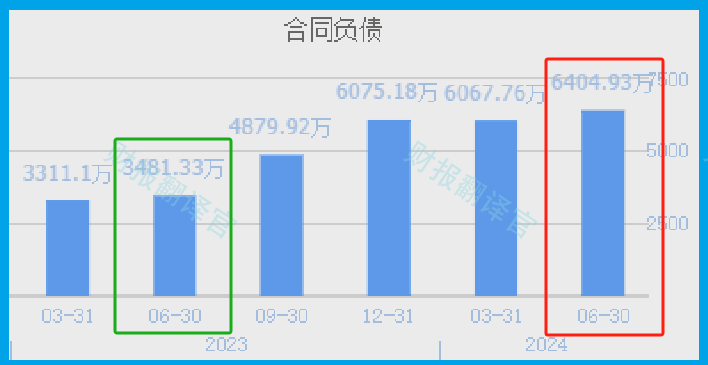

2023年第二季度,公司收到客户的订单,也就是合同负债只有3,481万元。到了2024年第二季度,这个数字就达到了6,405万元。这不仅同比大幅增长了84%,还创出了历史新高。

因为收到客户的订单出现了增长,所以管理层也顺势扩大了生产,提高了产能。

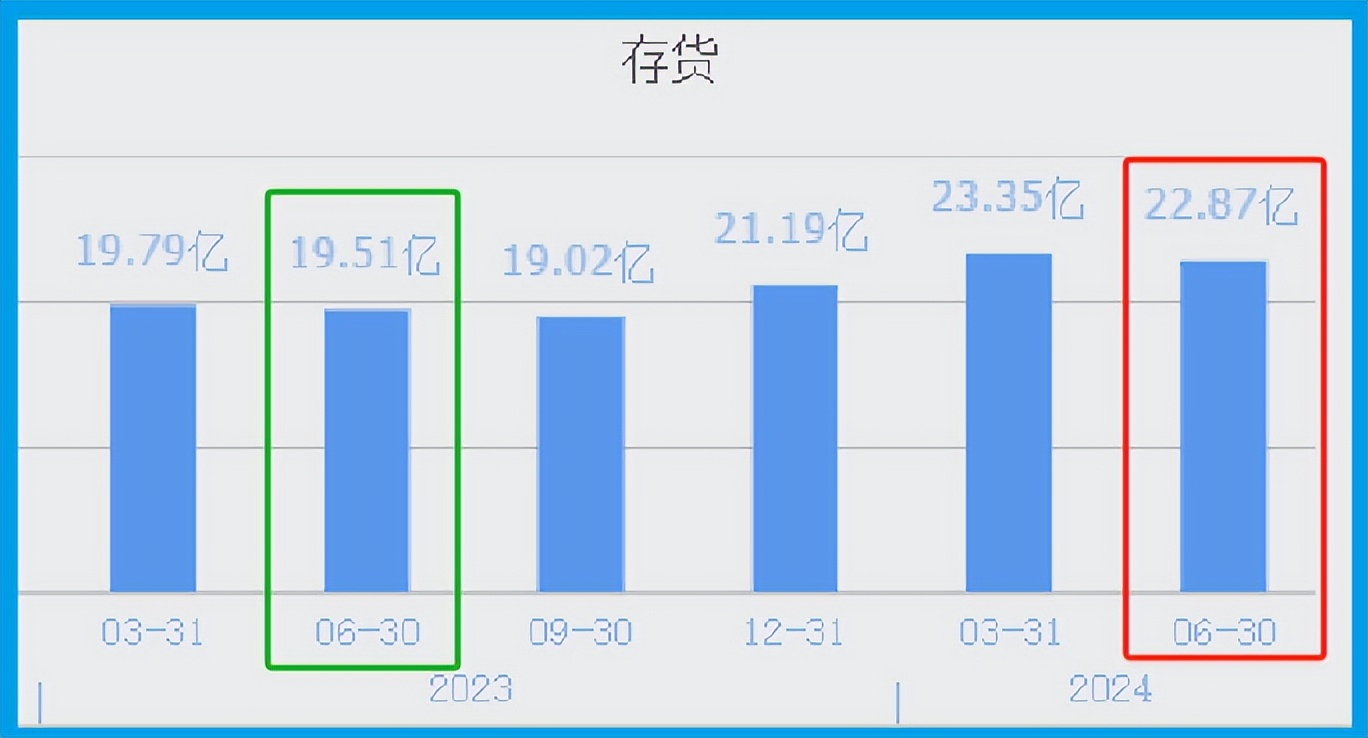

2023年第二季度,这家企业的存货只有19.51亿元。到了2024年第二季度,公司的存货就达到了22.87亿元,同比增长了17%。

存货里包括了生产智能控制器的原材料、产成品以半成品,而把存货卖了加上毛利润就是这家企业的营业收入。因为存货的增长是收到到客户订单的提高,所以这些存货不仅都能被卖掉,而且公司未来的净利润也将出现增长。

上面看过了这家企业的存货,下面我们再来分析一下公司的在建产能。

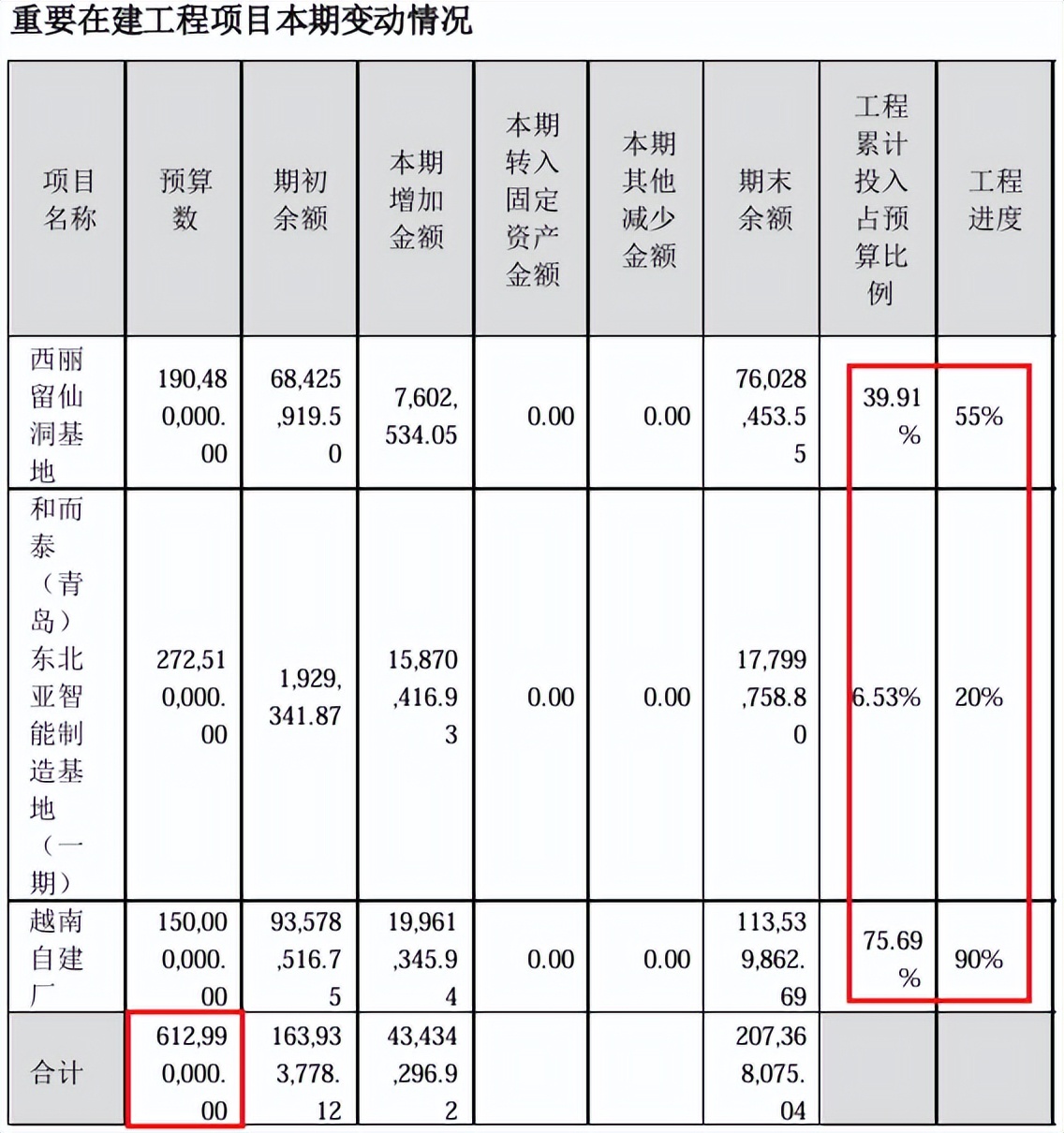

目前,这家企业有三个项目正在建设中,而这些项目的预计投资总额超过了6亿人民币。

在和公司的现有产能进行对比后翻译官发现,如果这些在建项目都能竣工的话,这家企业的产能,也就是生产智能控制器的能力将提高50%左右,这也为其未来净利润的增长打下了坚实的基础。

而通过进一步分析翻译官还发现,目前这些在建项目的平均工程进度已经超过了50%,所以后续管理层只要再投资3亿人民币,这些项目就都可以竣工了。

而在报告期内,这家企业短期内能拿出来的现金总额,也就是货币资金竟然高达12.89亿元,这说明这些项目对管理层来说没有任何资金压力。

在本文的最后,我们再来分析一下公司的市盈率和市净率这两个指标,并判断出这家企业估值的情况。

2024年第二季度,公司的市盈率为23倍。这说明如果管理层把每年通过销售智能控制器赚到的利润都分给股东的话,股东需要23年就能回本。

而这家企业目前的市盈率,在华为海思概念板块57家上市公司中,从低至高排列位居第6位。这个名次非常高,说明如果按市盈率的口径,这家企业的估值偏低。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第二季度,公司的市净率为2倍,这说明这家企业目前的市场价格是其成本的2倍。

而公司目前的市净率,在华为海思概念板块57家上市企业中,从低至高排列位居第15位。这个名次也很高,说明如果按市净率的口径,公司的估值同样偏低。

通过上述分析我们了解到,在2024年第二季度,由于行业风口发挥了作用,使这家企业收到客户的订单出现了增长。而管理层也顺势扩大了生产,提高了产能,所以翻译官猜测公司今年净利润的增长将是大概率事件。

而由于这家企业市盈率和市净率的排名都比较低,所以翻译官个人认为公司的估值偏低,未来具备成长性。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !