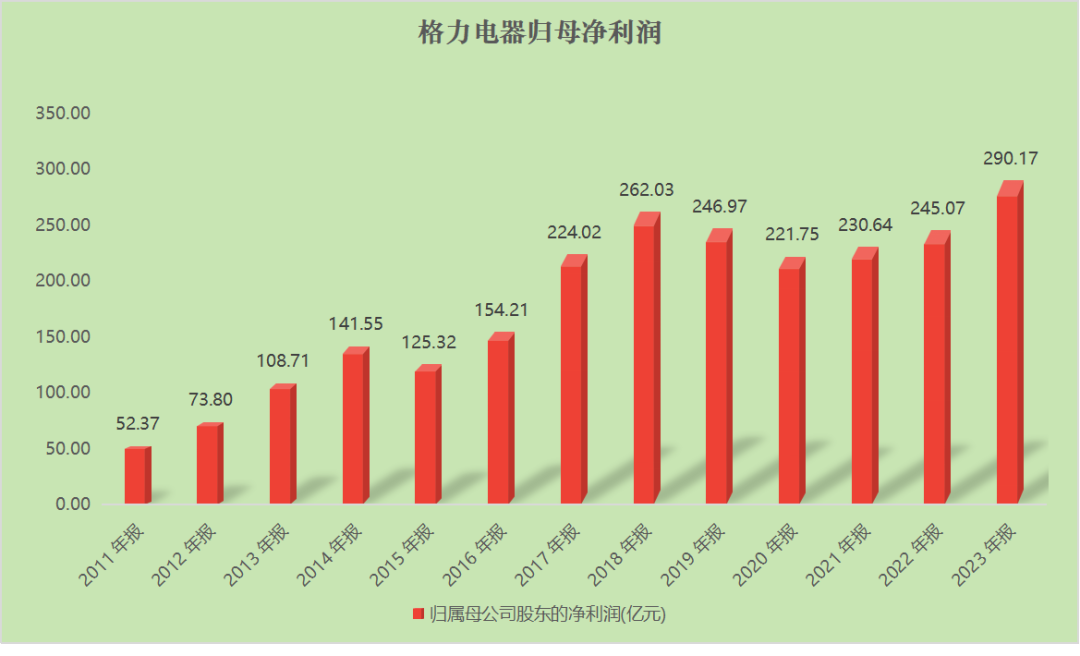

格力电器公布上半年业绩,作为空调领域的巨头,格力这个上半年整体还算稳健:上半年营收1002.9亿,同比增长0.5%;归母净利润141.4亿,归母和扣非净利润均创下历史新高。

就当下这个大环境下,消费公司还能拿出一份增长的成绩,那绝对在行业内有较高的话语权。

先前市场最关心的是空调业务还能有多高的想象力,出海国际化、产品多元化以及线上渠道转型是否顺利。

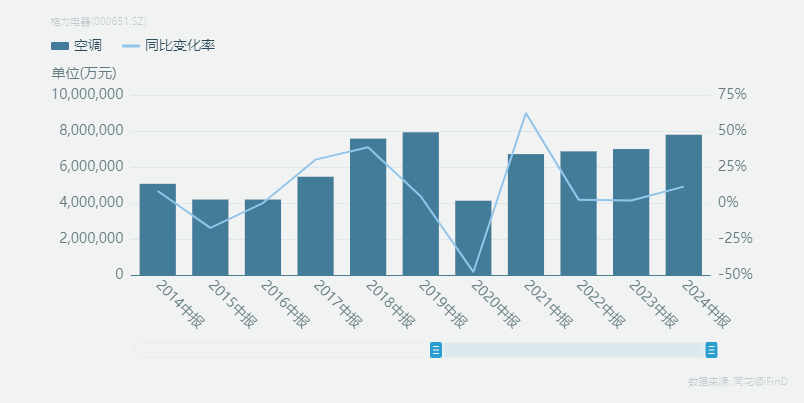

上半年空调业务收入779.6亿,同比增长11.4%,其他业务98.4亿,同比减少45.5%,工业制品收入62亿,同比增长13%,生活电器增长10.68%,最核心的是空调业务还在增长。

支撑格力估值的核心就是空调业务,因为空调贡献了格力70%多的收入以及88%的毛利,上半年空调业务的毛利是271.4亿。

数据来源:IFind

核心业务稳健

其实在上一波核心公募抱团的行情里,格力是不被市场资金认可的,主要原因是2020年整个线下空调业务全面受阻,而格力大部分的业务又集中在线下,所以利润下滑,导致市场对格力的定价预期比较悲观。

自2020年高位调整后,格力市值最大回撤超过60%,再加上市场分析师也都认为格力的业务单一,国际化规模不大,同时面临线上转型的难题等,连董总都亲自出来带货了。但从近几年的业绩来看,格力显然还是挺过来了。

空调业务从2020年到现在一直保持稳健增长,上半年空调业务已经逼近2019年793.3亿,最关键的是,空调的增速远远跑赢大盘数据。

根据奥维云网的数据显示,上半年白电市场的零售额下滑了7%,零售量下滑了3.6%,空调市场全渠道零售量3315万台,同比减少11%。可见格力在空调领域有着较强的话语权。

其实格力空调34.8%的毛利率,在行业并不算低,但消费者依然认可的本质原因是:质量过硬。

都说好空调格力造,格力敢做出10年包修的承诺,这样的售后在业内也算是比较少的了。白电一般使用周期较长,消费者也会更注重产品质量,所以不像一般消费品,会受到的影响。

工业制品的整体收入占比不高,但这三年的收入和毛利也都在快速增长,上半年工业制品的收入62亿,毛利17.4亿,2022年H1分别是28.9亿和7亿。

生活电器好像这几年也一直没啥起色,2019年上半年就有25.6亿的收入,今年上半年是24.1亿的收入。不过格力现在的估值定价也没把生活电器算进来。

然后就是出口,上半年收入121.2亿,同比增长18.1%,虽然规模没有另外两家大,但整体还算稳健。

持续股东回报

股东回报方面,格力应该是全A最重视股东的公司了,就上市到现在,给股东一共分红1253亿,基本每年都会分红,现在的股息率都已经升到6%了。

另外就是回购,从2020年到现在,格力一共回购四次,累计回购300亿,这其中有270亿被注销掉了。定增融资的公告我们很常见了,从市场里拿多少多少钱,但是这么大笔的回购还是很少见的。这就相当于是花300亿把股票从市场里买回来,然后撕掉了270亿。

这几年,格力造手机、搞芯片,收购新能源,虽然都没能给公司带来很高的利润回报,但是好在格力的家底很厚,能承受这样的成本,所以做格力的股东还算是幸福的,起码这几年分红以及股价的表现都还算稳健。

毕竟沪深300都已经连调4年,公募抱团的那批优质巨头基本都是60%以上的回撤,而且大多业绩这两年都受到了宏观周期波动的影响。

2020年之前,市场可能会更多的考虑成长性,未来的高增长预期,但当下更多人似乎已经做好了,宏观层面未来长期低速增长的准备,所以今年市场最热门的是高股息。

很简单,你能有多少利润回报给股东,这样的回报够不够稳定?这就是格力这两年稳健的根本因素。

如何估值

中报公布后,格力最新的动态市盈率不到8倍,考虑到城镇百户空调拥有量在2022年就已经达到163.5台,空调行业未来大概率要保持低速增长甚至可能下滑,格力如果还一直依赖空调的话,估值定价是有天花板的。

格力的未来还是要看工业、新能源有没有新的增量空间,以及家电出海的可能性,如果还是靠空调保持一个稳健的低速增长,那么之后就是回购加分红。

其实美股很多消费巨头也没啥成长性,可口可乐、麦当劳这些年也是靠不断的回购、分红,持续增加股东回报,才走出的超级长牛。

本文作者可以追加内容哦 !