光伏,要变天了?#什么情况?两光伏龙头延期披露半年报#

最近,光伏行业消息不断$TCL中环(SZ002129)$

8月27日,隆基绿能、TCL中环发布了硅片涨价公告,N-G10L硅片价格上调至1.15元/片,N-G12R价格为1.3元/片,两家公司报价一致。

8月上旬,高盛关于国内产业的研究报告,也对光伏行业进行了数据统计。

其报告阐述,目前国内光伏组件、锂电池的产能超出全球需求的100%、50%,同时也指出,锂电、光伏行业将分别于2024年、2025年达到行业底部。

那么,光伏真要好起来了?

从光伏远景来看,行业的高需求确定无疑,2050年可再生能源的比例要达90%以上,光伏首当其冲,解释全球光伏装机量将超14000万GW。

短期来看,此次硅片涨价,一来释放出头部公司不愿继续价格战的态度,二来也传达了这2个信号。

1.成本线被击穿。

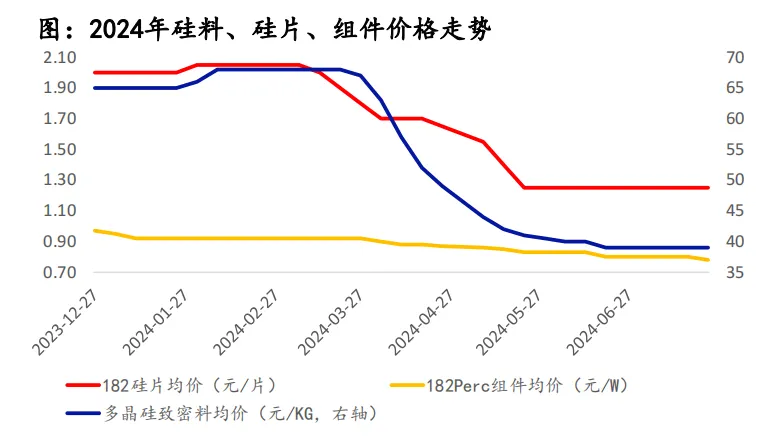

2024年以来,硅料、硅片价格下跌明显,上半年累计跌幅40%、43%,断崖式下降,182硅片均价从,跌至,已经跌破了二线公司的现金成本线。

这种价格的大幅下滑,令隆基、TCL中环龙头公司也不堪重负,行业整体进入寒冬。

2.低价策略失效。

硅料、硅片等产品,同质化严重,没有突破式技术出现。

虽然隆基推出了泰睿硅片,TCL中环推出了夸父系列硅片,但仍没一家公司做到技术的断层式领先,整体上还是低价走量的策略。

尤其是TCL中环,在行业不景气时,依旧采取激进投产战略,试图以低价格、规模优势挤压竞争对手的市场空间,最终却反噬了自己。

那么,TCL中环是一家怎样的公司呢?

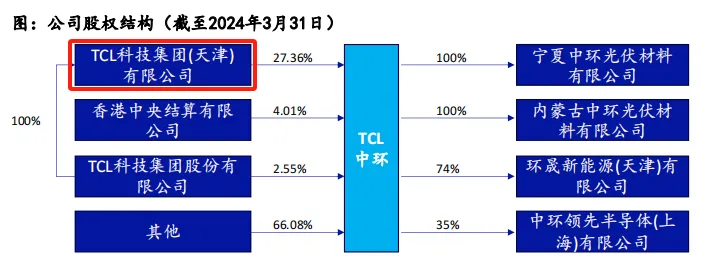

TCL集团旗下有TCL科技、TCL实业两家公司,TCL中环是TCL科技的子公司之一。

公司主营业务是硅片,硅片多应用于半导体、光伏行业,光伏硅片是公司第一大收入来源,2023年营收占比74.04%,光伏组件同期贡献了约93亿元的收入。

硅片行业,一直呈现出稳定的“双寡头”格局。

2023年隆基绿能、TCL中环两家公司的市占率为57%,分列全球第一、第二,前五家公司的市场份额之和为93%,行业集中度很高。

一直以来,隆基绿能、TCL中环被称为硅片双雄,可相较于隆基,TCL中环面对的困境似乎更多,财务数据的表现最为直观。

那么,TCL中环到底怎么了?

1.连续利润亏损。

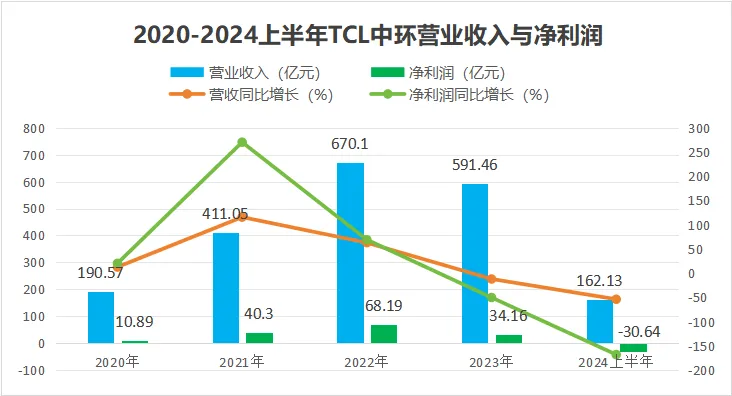

从业绩来看,2024上半年TCL中环净利润亏损30.64亿元,去年同期盈利45.36亿,同比下降167.53%;实现营收162.13亿,同比减少53.54%。

不仅如此,TCL中环在2023年第四季度就开始亏损了,三个季度累计亏损近60亿。

隆基绿能也在亏损,2024上半年净利润为-52.57亿元。

但这两家公司的情况还有所不同,隆基是垂直一体化生产的模式,决定了其上行周期盈利最多,下行周期亏损最严重,业绩弹性大。

因为从硅料到硅片、电池、组件的全线亏损,会大于硅片单环节的亏损。

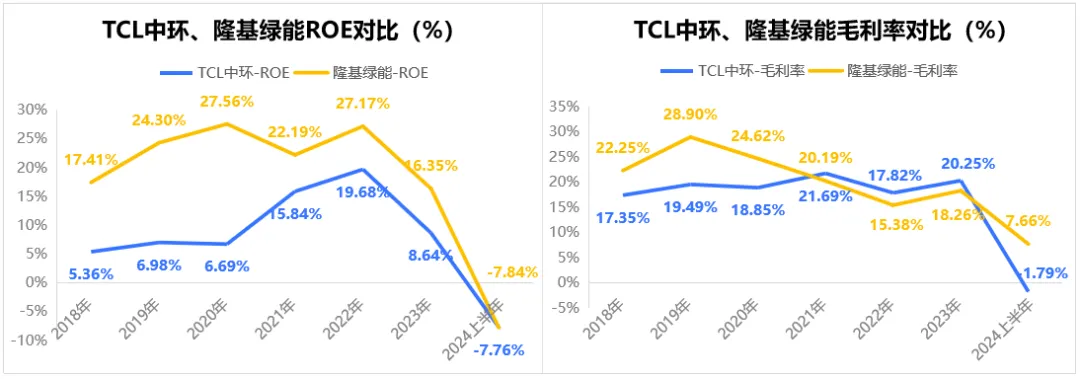

而且,对两家公司的盈利指标进行分析,隆基绿能要明显优于TCL中环。

在行业底部的情况下,2024上半年隆基绿能毛利率为7.66%,优于TCL中环(-1.79%)。2018-2023年,隆基绿能的ROE水平也常年维持在20%以上,高于TCL中环,盈利能力更为强势。

2.稼动率、存货双高。

业绩是过去式,但TCL中环现在的日子也不好过,最直接表现在存货上。

2023年底,公司积压了81.63亿存货,存货周转率下降至6.46次,2024年第一季度存货情况好转,但二季度再次回升至80亿元以上高位规模。

另外一边,隆基绿能由于进行存货减值计提,2023-2024上半年,公司存货从215.4亿元降至184.1亿元,投产速度减缓。

稼动率=(设备运行时间/总时间)×100%,代表生产设备的使用效率,跟产能利用率是同类指标,只是侧重点略有偏差。

2024上半年,TCL中环的稼动率下调至80%左右,但光伏行业产能过剩,开工率依旧偏高。

从存货、稼动率两个指标,不难看出TCL的竞争策略:即大量投产、以规模换市场,低价竞争打价格战,这显然是不利于业内产能出清、行业良性竞争的。

而且,从结果来看,公司的这个策略明显失效。

稼动率偏高,说明公司一直在开工,但是存货也一直增高,说明销售渠道滞堵。2024上半年营收下降了,销售费用却增加至4.27亿元,跟2022年相比,基本上翻倍。

3.现金流情况恶化。

行业寒冬,景气度下行,生存成为企业经营的第一要义。

此时,现金流量表的重要性大于利润表,充沛的现金流比营收、净利润等账面数据,更能反映真实的经营情况。2024上半年,TCL中环的经营活动现金流下降至1.28亿元,去年同期为28.6亿元。

另外,TCL中环的债务情况也很堪忧。

2024上半年公司货币资金为70.亿元,隆基绿能为545亿元,相差极大。公司还有1.5亿短期借款、397亿的长期借款、156亿的应付账款及票据,情况不算乐观。

即使刨除长期借款,公司的货币资金也难以覆盖短期债务。而且,TCL中环在手的钱,还是侵占的供应商的资金。

还有一个问题是,公司内部出现较大的人事变动。

8月2日,TCL中环CEO沈浩平辞去公司职务,后续将由董事长李东生暂代。可信度较大的说法是,公司经营策略的选择出了偏差,行业不景气时应转向防御,而非无序扩产、低价竞争。

所以,总的来看。

TCL中环的低价策略,加剧了光伏的恶性竞争环境,公司自身也没能全身而退,承担了许多不必要的损失,成为受害者之一。截至2024年8月底,共322家机构抢筹,去年同期还有693家。

本文作者可以追加内容哦 !