新时代,来临!#苹果第三财季营收高于预期 现在是否是上车良机?#

此前,iPhone4一经推出,就颠覆了过往所有手机。

9月10日,苹果将召开秋季发布会,将展示iPhone 16和手表、耳机产品,尤其是Apple Intelligence的应用,有望带来全新的AI手机时代。

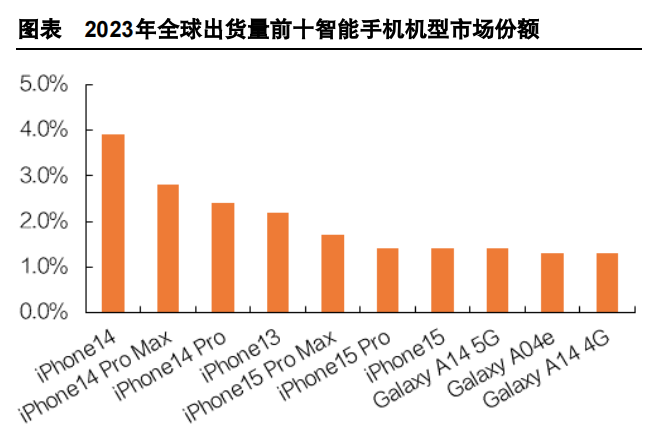

其实,苹果去年的销量就很强势,2023年度出货量超越三星,位居全球第一,高端市场份额达71%。平均售价也最高,898美元/台,智能手机市场处于绝对领先地位。

预计发布会召开后,iPhone 16的预期销量上升,推动力来源于这两处:

一个是,AI赋能。

苹果的Apple Intelligence偏好于个人智能管理,有望在UI交互上带来新突破,其他厂家,三星、小米专注于AI场景识别,华为、Google、OPPO聚焦于AI图像编辑。凭借多年布局和强大生态,AI功能有望带动其销量增加。

一个是,芯片自研。

2024上半年,苹果新发布的M4芯片,拥有最快的神经引擎,算力高达38TOPS,比M2快了一倍。M4还是推理芯片,跟英伟达AI 训练芯片完成错位竞争,未来大有可为。

AI依赖算力,现在仅芯片性能更高的iPhone15 pro/pm可运行,间接推动换机需求。

那么,苹果产业链上,究竟有哪些确定性高的公司呢?

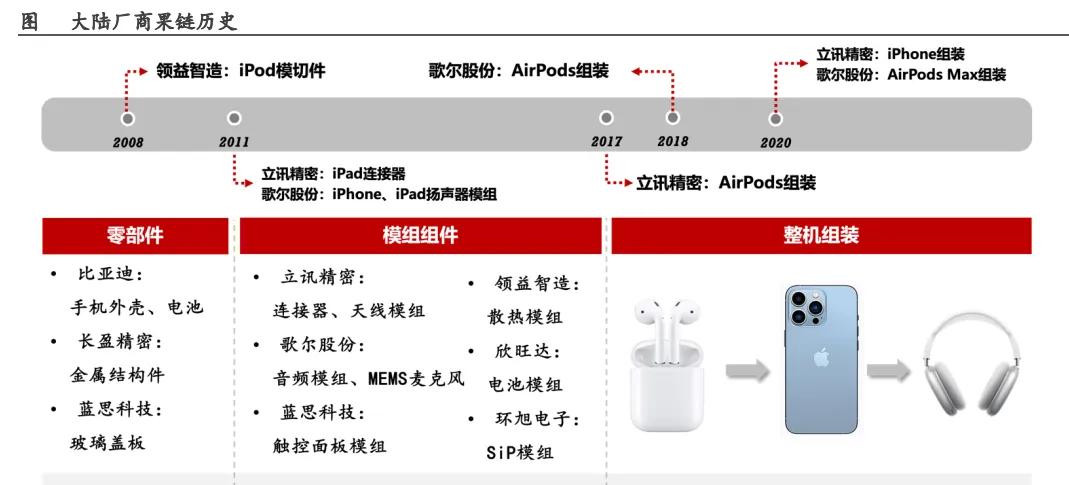

2012-2023年,国内的苹果供应商数量从8家大幅增至41家,集中零部件及组装、PCB、光学部件等。

工业富联、立讯精密负责组装,零部件与其他模组环节,则是长盈精密、蓝思科技、歌尔股份、领益智造、欣旺达等,PCB板由鹏鼎控股、东山精密制造。

这其中,蓝思科技的潜力,尚未被明显挖掘:

公司是国内玻璃盖板龙头,也是国内首家将3D玻璃引入高端手机的企业。蓝思科技负责生产手机、电脑等产品的显示器屏幕,触控模组、生物识别技术则由子公司蓝思智控提供。

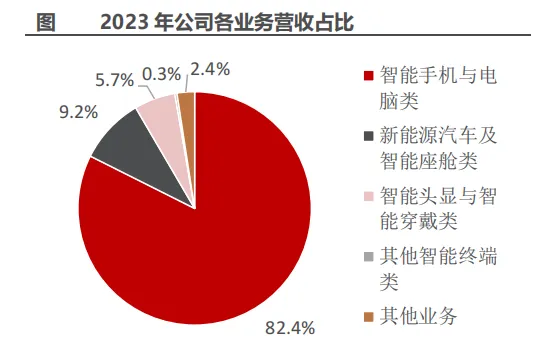

智能手机、电脑类业务是公司最大的营收来源,2023年营收占比为82.4%。

苹果是公司第一大客户,2023年营收占比为57.83%,还与三星、谷歌、Meta、华为、小米、OPPO、vivo展开合作;为特斯拉、宁德时代、奔驰、理想等提供汽车相关产品,客户资源丰富。

另外,公司的业绩端修复明显。

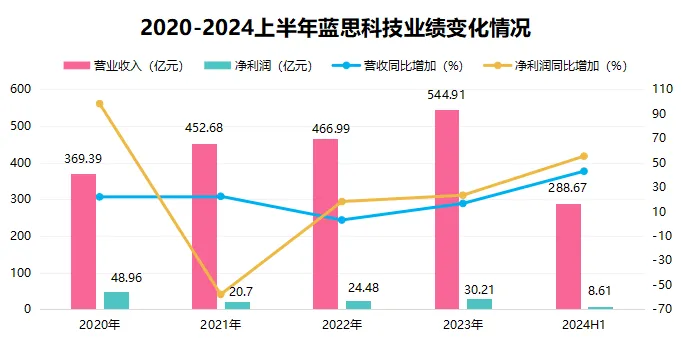

由于消费电子市场回暖,2024年第一季度,全球智能手机出货量增速为11%,公司同期实现净利润3.09亿,同比大增379.02%。

#成交额超8700亿!A股转折点来了?#

$蓝思科技(SZ300433)$

一季度的势头得以延续,2024上半年,蓝思科技实现营收288.67亿元,同比增加43.07%;实现净利润8.61亿,同比增加55.38%,预计后续还能保持放量。

业绩虽好,但蓝思科技的大客户依赖症也比较严重。

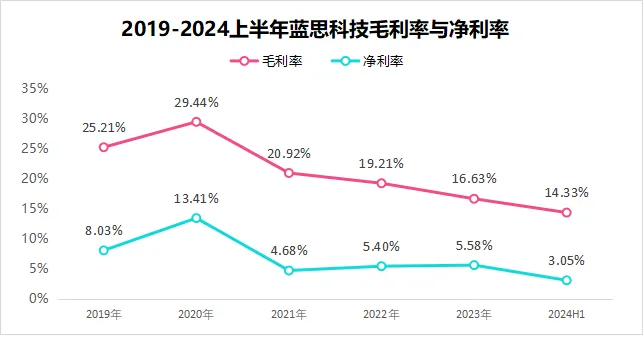

主要表现为公司盈利能力一般,毛利率和净利率都不算高。

2021-2023年蓝思科技净利率围绕5%波动,2024上半年净利率仅为3.05%,同期毛利率仅在14.33%,还不如光伏行业的通威股份、天合光能。

这倒是可以理解,苹果那边公司的话语权想必不高,产品提价可能性小。

若想加强盈利端,只能将生产成本和费用降得极低,否则净利率很难提升,实际很难做到。以低价换市场的策略,有利有弊,宁德时代供应商也是这样,但总体来看还是利大于弊的。

那么,蓝思科技未来的成长性如何呢?

1.消费电子,市场回暖。

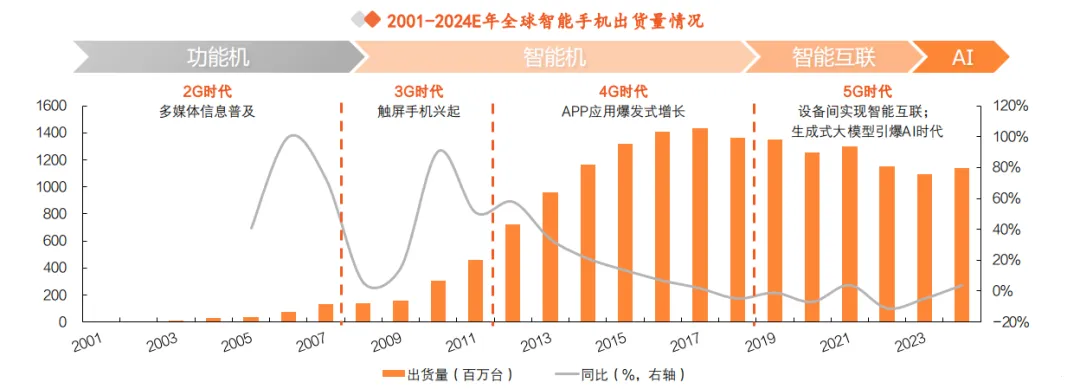

2022年第四季度起,智能手机出货量收窄,直至2023下半年开始回升,景气度延续至今,加上每年的9-12月是消费电子传统旺季,有望一起带动玻璃盖板出货量增加。

而且VR/AR、智能可穿戴设备刚刚起步,都会给行业带来新增量。

玻璃盖板市场中,蓝思科技产品、技术优势显著。

目前,公司已掌握雕刻、抛光、镀膜、热弯等生产全套技术,尺寸范围从3mm到2500mm,精度可达纳米级别,具备精密陶瓷、蓝宝石等材料制造技术。

自2015年以来,智能手机就逐渐变为存量市场的争夺,手机厂多在外观上花心思。

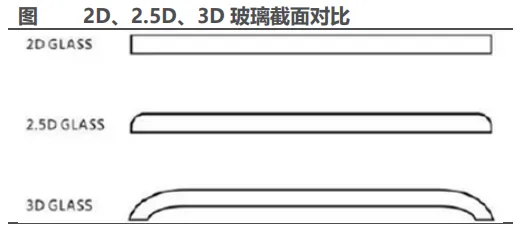

玻璃盖板从2D玻璃向2.5D玻璃,最终向OLED柔性屏幕配合的3D盖板玻璃演化,应用在三星、华为等旗舰机型中。蓝思科技、伯恩光学的3D玻璃市占率之和已经过半,有望最先享受红利。

另外一边,VR/AR设备即将迅速放量。

尤其是AR设备,2027年可出货604万台,2022-2027年出货量的年复合增长率为85%,是迅速成长的蓝海市场。2023年公司智能头显与穿戴类产品,已经贡献了11.91亿元收入。

2.汽车领域,打造第二成长极。

蓝思科技的产品就是用在各种显示屏上,汽车里的屏幕越多,公司业绩越好。

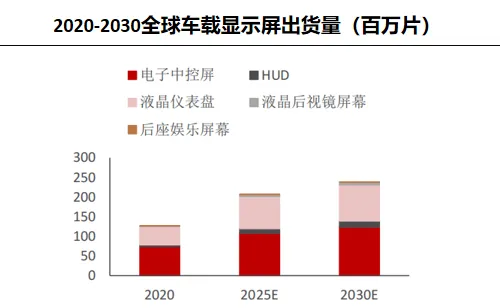

随着智能化、电动化浪潮,车载屏幕呈现大屏化、多屏化趋势,全球汽车显示屏市场规模不断扩大,2019-2025年从150亿美元增至300亿美元,年复合增速为12.25%。

伴随电子后视镜、HUD渗透率提高,2030年全球车载显示屏可出货2.38亿片,产业链价值不断提升。

除此之外,公司还布局了智能驾驶舱和结构件产品,具备车载中控屏、B柱、电池结构件、充电桩等诸多产品的生产能力,是特斯拉全球一级供应商,汽车玻璃等产品也有涉及。

2023年公司汽车业务实现营收49.98亿元,同比增长39.5%,成为蓝思科技的第二增长极。

3.光伏玻璃,进展顺利。

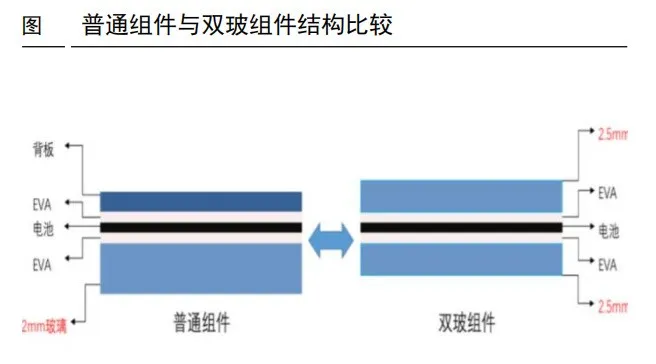

2021年公司设立蓝思新能源,产品覆盖至光伏玻璃领域。双玻组件发电量更大、衰减更慢,跟普通组件相比性能优异,2023年公司N型72双玻组件下线,业务进展顺利。

光伏下游依旧维持高需求,组件出货量不减,玻璃、银浆等辅材环节仍将享受红利。2023年全球新增装机474GW,增速达到59.3%,未来虽然装机增速会有所放缓,但依旧维持巨大基数。

在如此巨量的市场中分一杯羹,对公司来说并不难。

总的来说,背靠苹果这一大客户,蓝思科技有望最先享受到iPhone新机放量的红利,加之光伏、新能源汽车的业务布局,未来业绩成长空间很大,做好后续对产品、订单的跟踪即可。

本文作者可以追加内容哦 !