工业空调市场:增速快,品牌分散,有望整合

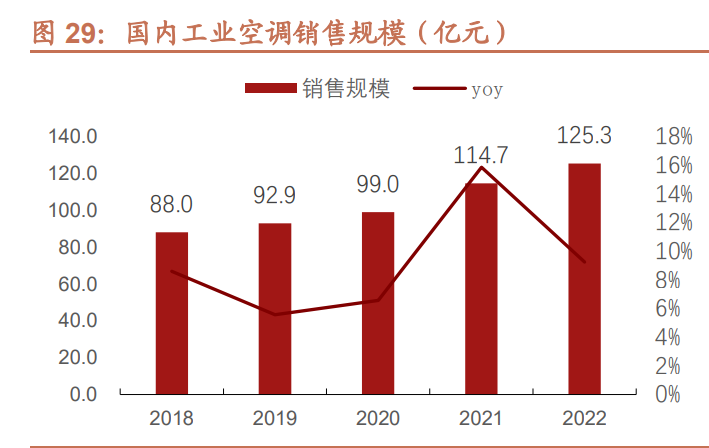

工业空调的定义:属专用性空调领域,细分品类较多,其主要应用场景有数据中 心、机房(机房空调)、电子、医药、实验室(恒温恒湿空调/洁净空调)等高 端工业场景,以及化工、冶金(水冷柜机)等传统重工业场景。2022 年国内工 业空调销售规模约 125.3 亿元,同比+9.2%,2019-2022 年 cagr 在 9%左右。

机房空调占工业空调一半以上。机房空调销售规模约 70.5 亿元,同比+8.6%, 约占行业销额的 56.3%。受近年云计算、大数据、人工智能等信息技术发展趋势 带动,机房空调需求稳步释放,仍为工业空调市场核心基本盘。

国产化率高,品牌分散,份额有望向龙头进一步集中。行业 top1 维谛(艾默生)、 英维克份额不足 10%,格力、规模也仅 3-5 亿区间,海信营收不足 3 亿。

工业空调相较普通中央空调的区别:1)指标更加严格。工业空调显热比较高, 运行寿命长,换气频率高,温控范围广、精度高,可高标准进行空气过滤。2) 售后服务要求高。产品定制化程度较高,行业售后服务标准也较高。典型企业(英 维克、佳力图、申菱环境、依米康)一般采用服务热线+网点铺设+24h 不间断服 务多管齐下的高强度售后模式,以确保产品的有效运行。龙头企业在以上两点都 具有优势,有望进一步突围。

(2)洁净空调:龙头有望替代外资+国产尾部品牌

洁净空调快速增长。洁净领域是指在生产运行过程中对室内环境洁净度等参数具 有特别要求的领域,具体包括电子半导体、生物医药、新能源新材料。2023 年 市场规模 118 亿元,4 年 CAGR 达到 15%,高于央空增速。

我们认为,洁净空调壁垒并不高,且百亿的空间相当可观,国内的暖通龙头完全 可以通过细分领域的高投入,达到洁净度要求,从而完成细分领域的突破。目前 竞争格局:1)国产品牌市占率已经达到了 64%,其中天加和国祥占到 28%,其 余参与者有雅士、欧博、环都拓普、盾安等厂家,市场分散,有望进一步整合。 3)外资 36%占比主要为麦克维尔、约克、开利,市占率稳中下降。

(3)存量更新市场:4000 亿更新空间巨大

当下央空的销售我们预计 70%以上为新置需求,后续更新需求市场将不断扩大 (和 20 年前的销售市场挂钩)。中央空调进入国内时间短,若中性假设其更换 周期为 15-20 年,以 20 年算,则 25 年起中央空调更新市场对应 05 年的内销市 场,则 25-30 年每年将对应 300-400 亿元的更换空间。以 06-14 年销售额作为 更新基础计算,总计存量更新市场 4000 亿。

政策端 24H1 明显加大推动暖通以旧换新。国家在《“十四五”建筑节能与绿色 建筑发展规划》中提出,到 2025 年需完成既有建筑节能改造面积 3.5 亿㎡以上, 2022 年更是先后发布多个规范、指南,要求 2025 年建筑行业能效标杆水平以 上的产能比例均达 30%、星级绿色建筑占比达到 30%以上。

今年的政策更加频繁:1)以旧换新:今年 3 月,国务院印发了《推动大规模设 备更新和消费品以旧换新行动方案》;6 月,市场监管总局发布了《关于加快推 动特种设备更新有关工作的通知》,财政部等 4 部门联合发布了《关于实施设备 更新贷款财政贴息政策的通知》等。2)建筑用能:3 月 15 日,国务院办公厅转 发住建部《加快推动建筑领域节能降碳工作方案》;5 月,国务院印发了《2024 —2025 年节能降碳行动方案》,对建筑领域和用能产品设备的节能降碳行动进 行了重点工作部署。

二、中长期:从产品到方案,智慧楼宇战略升维

国内白电龙头持续加码,美的(2020)、海尔(2022)、海信(2023)均成立 智慧楼宇事业部,并推出楼宇自控系统。 1)美的集团:2020 年分拆成立以商用央空为核心的楼宇科技事业部, 2020-2023 年楼宇事业部复合增长 25%左右,实现高速成长。2023 年楼宇 科技收入 259 亿元,旗下品类齐全,品牌包括 iBuilding+数字化平台、MDV 氟机(多联机)、鲲宇(水机)、Clivet 高端品牌、Kong 美控智慧建筑(楼 宇智能化)、Linvol 领沃(客梯)、菱王(货梯),覆盖低碳、轨交、医院、 园区多场景。根据产业在线统计,2023 年国内中央空调行业,工程项目市场 美的实现市占率领先 15%+,模块机市占率 10%+领先同行,离心机组美的 市占率突破 12%、跟江森/特灵/开利三大品牌并列第一梯队,螺杆机组美的 市占率 10%+、跟麦克维尔/顿汉布什位列第一梯队。

2)海尔智家: 2022 年中央空调事业部升级为智慧楼宇,推出 MetaBuilding Solutions 智慧楼宇系统。海尔做智慧楼宇的优势在于: 水机中磁悬浮离心机优势十分突出,市占率 60%左右,2024 年推出了全球 最大冷量的磁悬浮离心机,达到 3000RT。此外,气悬浮离心机实现比 普通离心机节能不止 50%。 现阶段围绕节能深耕。在楼控系统平台的赋能下,实现跨系统协同管理, 节能自优化,避免人为管理下的能源浪费,节能效果再次提升。 除了产品解决方案,公司还在进行整体能源管理方案的开发。公司提供能 源管理解决方案给公司的直接用户,并且也可以为新客户提供单独的能 源管理方案。借助海尔综合性集团的能源管理优势,有更大的想象空间。$海信家电(SZ000921)$#【有奖】新科技和快出海,如何影响家电业?#

2023 年海尔中央空调收入同比增长 19%至 126 亿元,同时 2019-2023 年复合增 长 20%左右,智慧楼宇反过来带动央空硬件的销售。

3)海信家电:2023 年 9 月正式推出楼宇系统 ECO-B,2024 年成立智慧楼宇事 业部。海信的 Eco-B 核心优势在于数字化系统提效:全分布式架构:降低维护成本和运营成本,还可以提升用户体验。支持在 云端(公有云和私有云)和本地端灵活部署,满足不同客户的数据安全 和使用需求;同时支持传统的 C/S(客户端/服务器)和 B/S(浏览器/ 服务器)体系架构,用户通过网络浏览器或者智能终端界面和服务器一 样。 开放的平台:不同建筑设备接入统一管理平台,实现建筑运维降本提效。 ECO-B 系统是基于 SCADA 系统的平台,可以快速集成任何类型的建筑 设备,包括多联机、冷源系统、组合式空调、照明、光伏储能、能源采 集、照明、电梯等。其它系统或设备也可以集成。 集成度高:ECO-B Air(空气管理系统),ECO-B Energy(能源管理系统) 和 ECO-B O&M(运维管理系统)3 大管理系统集成。

海信智慧楼宇围绕商业企业、工矿厂房、政府公建、教育培训、医疗卫生等五大场景,深耕 19 个垂直细分领域,形成解决不同场景下的方案。海信日立携手旗 下三大品牌,持续丰富多联机、冷水机、风冷模块、空气源热泵、新风机组等多 元化产品矩阵,依靠 ECO-B 智慧楼宇管理系统,通过“中央空调+楼宇+能源” 一体化解决方案,实现对整个建筑全生命周期的管理,目前已经在福耀大学率先 落地示范项目。

2、以海信家电为例,从品类破局到战略升级

(1)渠道结构调整:工程端发力成果明显

2022 年以前,海信日立渠道结构与多联机行业不同:家用零售+精装修占比高, 家装零售、精装修和工程占比分别为 2:1:1,家用端合计占比 75%。而多联机行 业整体家装:公装=6:4。2023 年公司央空精装修占比明显下降(15%),与行 业占比趋于一致,公装占比大幅提升至 40%(与行业一致)。公装占比的提升 可以显著对冲住宅地产竣工下滑带来的冲击,我们预计 2024 年公司公装占比有 望提升至近一半。 传统家装领域保持强势,份额提升对冲地产下行。根据奥维,2018-2023 年精装 修市场央空配套品牌中,日立以 25%的份额位列第一。其中 2023 年相对 2022 年市占率进一步+2pcts,达到 25%,第二名美的 8pcts。

海信 2023 年开始公装领域快速提升的原因:

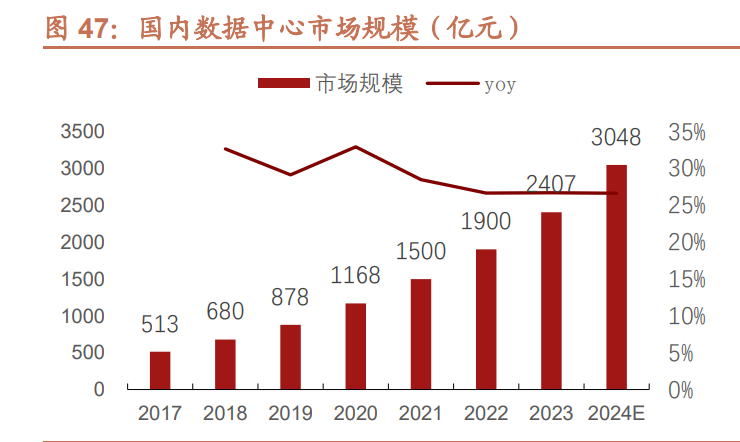

1)行业层面:数据中心、储能中小、轨交项目这些领域贡献了显著增量,公司 抓住了细分领域的机会。 数据中心:机房空调属于洁净空调范畴,此前国内中小企业占比较高,海信目 前市占率在 3%以下,2023 年开始加速突破。

轨道交通方面,我们预计海信市占率持续提升至接近 10%。2023 年公司轨交 中标金额超过 1 亿元,同比 2022 年(227 万元)高速增长,2022 年仅中标 天津地铁四号线项目。我们认为除渠道外,公司扎实的产品力和创新力是根 基。公司针对目前地铁空调系统存在的能耗高,控制复杂,维保量大,提出 两种解决方案,解决了行业痛点。

2)依靠海信品牌,海信日立公装市场将持续突破。海信品牌多联机份额从此前 的 2%提升至近 5%的水平,公装领域的份额提升是主要驱动力。海信在公装领 域近年加大投入:首先,供应链、渠道方面和日立品牌进行整合和借鉴,借用日 立的成熟经验进行客户资源的引流;其次,海信日立借助海信集团雄厚产业资源 支持,取得加快发展;第三,多品牌运作优势凸显,高端日立品牌积累丰厚利润, 国产海信品牌在公建市场更加擅长成本控制,技术结合价格优势带动公建项目快 速增长。

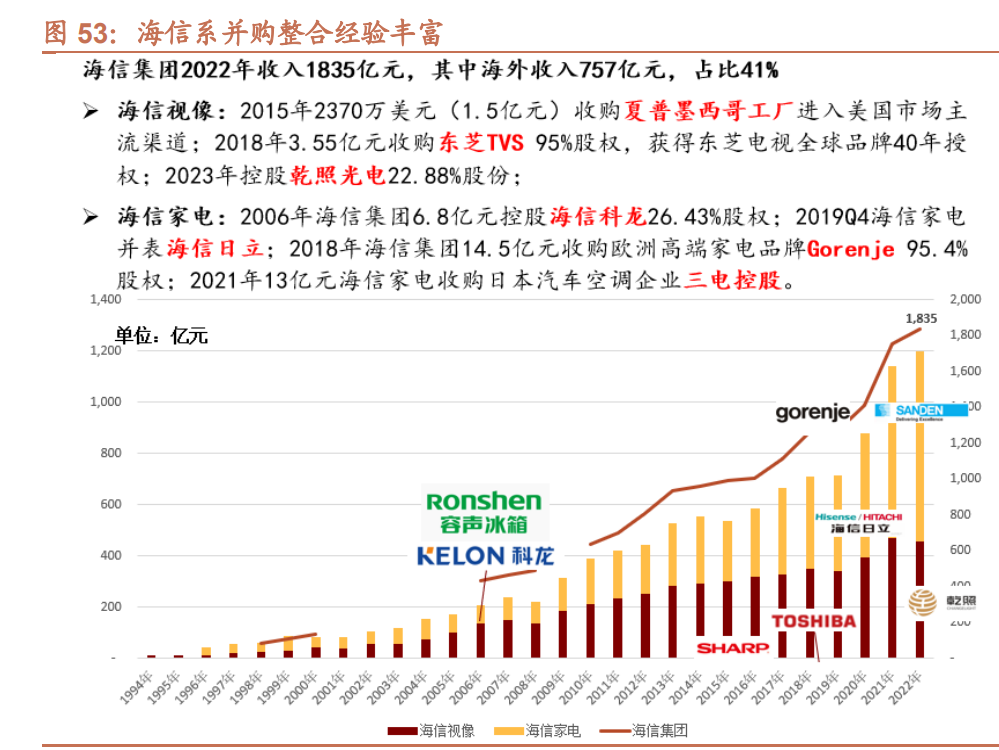

并购方面,海信集团及海信家电整合经验十分丰富,有望复制到中央空调领域。 2006 年海信集团 6.8 亿元控股海信科龙 26.43%股权;2019Q4 海信家电并表海 信日立;2018 年海信集团 14.5 亿元收购欧洲高端家电品牌 Gorenje 95.4%股权; 2021 年 13 亿元海信家电收购日本汽车空调企业三电控股。

所并购的标的在之后的 3 年内便取得了立竿见影的效果。如古洛尼 18 个月就实 现扭亏,并从 22 年开始盈利进一步改善;家电领域之外,三电控股 2021 年并 购时表内亏损 1.6 亿,2024 年已经基本实现扭亏,并手握大量新能源头部企业 订单,支撑 2025 年以后公司营收加速。

本文作者可以追加内容哦 !