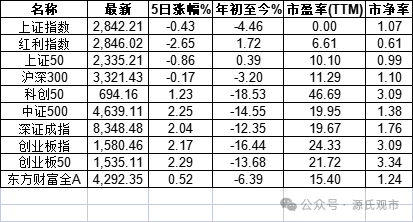

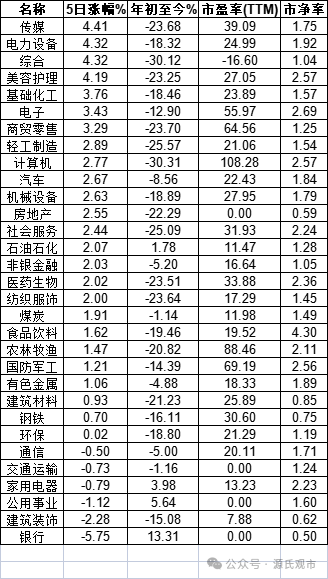

这周市场迎来8月以来第一次像样的反弹。从结构上看红利指数下跌,其他指数上涨。我们发现今年以来红利指数呈现出一个特点,年初的时候红利风格几乎涵盖了所有绝对估值较低的板块,包括银行、电信、公用、煤炭、家电、石化、公路铁路等。在过去几个季度里,我们发现高股息红利的范围逐渐变窄。5月中旬家电见顶(叠加了出口链崩塌),5月下旬煤炭见顶,7月公用见顶,直到本周仅剩下银行、公铁成为最后阵地。特别是8月以来,其他板块不断创新低的背景之下,国有大行却逆势连创历史新高,整个市场极度割裂。

关于银行业的基本面情况,我们在过去周报中多次提及。目前银行股的走势,是无法从基本面得到映射的。宏观经济预期悲观,实体融资需求极弱,银行利差历史极值,看似稳定的利润多靠拨备调节。但是市场在红利风格化之后,银行的定价权已经转移到被动产品和GJD的手里。

从我们复盘的经验来看,每当市场出现这种让你不理解的极度不适的时候,那么未见得就真是你的问题,只是你没适应了市场的疯狂,不是不到而是时候未到。

从历史复盘的经验来看,每当市场出现风格化的时候,都会出现类似的现象,现实与我们的认知出现严重的不适,市场在扭曲,向某个极端方向发展,一定要榨干最后的一点点的赔率。最终市场风格出现变换的时候都会把所有的欠账全部还回来。曾几何时,红利的公用、银行股在成长股炙手可热的时候狗都不看,2年前还意气风发的新三样如今惨不忍睹。本质上就是天道好轮回。

本周几家大行连走了3根大阴线,几乎吞掉了8月以来冲顶的涨幅。首先我们当前还是无法直接下断言,从此风格就出现逆转,红利板块就要崩塌,其他宏观链,成长股从此就是坦途,相反我觉得这种未来的设想概率其实是不高的。做出这样的判断,主要还是因为红利今年走强,并且一直走到近期枉顾基本面的情形出现风格化,核心还是宏观预期一路走低,交易红利像交易债券一样,是对经济的看空做空。宏观经济预期的拐点,至少在目前还没有看到,轻言红利拐点也容易犯错。

这并不代表为了追求胜率继续选择红利,因为赔率已经有点不够看了。二级市场上不仅要看胜率,还要看赔率。二级市场有一个特别奇妙的现象,每当一个风格走到中后期,总是有无脑资金罔顾赔率,去追逐刀尖上的那点血,因为对于一些机构资金来说,抱团意味着尽职免责、法不责众,对于许多散户来说他们没有定价能力,没有风险识别能力,于是就出现风格走向极端,一定要榨干最后一点点的赔率,不死不休。从20年末的核心资产,到2021年的新能源皆是如此。

我偏向于认为,眼下预期极低的情形之下,已经到了追求赔率的时候了。红利也许目前胜率还不错,但赔率显然已经变得很低,与胜率不再匹配。宏观预期不高,其他板块胜率也许阶段性还是很低,但赔率与胜率也出现不匹配的情形。二级市场的交易本质上就是交易胜率和赔率的错配,错配的时候买入,再次错配的时候卖出。

本周银行股的三根大阴线,我们看到短时间内就可以把积累了一个月的涨幅全部吞掉,这种情况就是追逐最后一点点赔率的时候常见的现象,风险与收益非常不匹配。

红利出现大幅度回调,我们熟悉的“一鲸落,万物生”的声音又出现了。我看到这个词都要吐了,这个词在生态上的含义我们不做批判,自然有它特殊的意义,关键是放在二级市场之上,这个语境无非就是红利倒了,其他板块就能活。

我不太理解喊出这个词的人为什么总是对市场持有一种零和博弈的态度。对万事万物的斗争思维真的是根深蒂固,想要富就必须把土豪打掉;收入低的原因是有一批人收入高,消灭掉收入高的人就好了(底层逻辑是为富一定不仁,忽视勤劳和智慧发挥的作用),这个我们就不多谈了。

我不否认市场在阶段性会出现资金流的跷跷板效应,但从本质上看二级市场并不是零和博弈,市场的总市值是变化的,总市值上升所有投资者名义的资产都会上升。我希望大家一定要摒弃一个思维,市场不好的原因,不是因为抱团红利,资金去抱团红利是一种预期太差的交易结果。如果持有“一鲸落,万物生”的思维,那么是不是直接做空红利,市场就能好起来。

我能理解这种思维实际上是人类内心深处,资源有限的条件下竞争机制作祟而形成的下意识的反应,是一种生物进化的思维。对抗这种思维本质上可能就是对抗人性,但投资何尝不是对抗人性的事情。如果能有了清晰的认知,也许在投资方面就能提高胜率,提升决策能力。

我们可以举一些类似的案例,大家可以自行思考:“房住不炒以后资金就会流向股市”;“消灭掉教培之后,大家就不卷教育了”;“核心资产崩塌以后成长股就有机会了”;“剥皮实草严刑峻法就没有贪官了”;“市场不好是量化资金作祟”;“印花税压制了市场”。这些叙事大家熟不熟悉,这种斗争思维之下最后哪个达到一开始的预期了呢?

为什么这些斗争案例最终都没能达到预期效果呢?我个人理解是因为斗争思维本质上是“单重博弈”,一局定胜负,是一种静态的思维;但是社会发展上是“重复博弈”,是动态的。所以我们看到单重博弈之后,所有人都有了应对措施,局面就变得更加复杂了,出现事与愿违的情形,最后出现新状况就容易被归结为执行端的问题,初衷是好的。

初衷当然是好的,历史上能提前预判出重复博弈结果的人,都是学术大师,思想极其深邃。对于二级狗来说,如果能多考虑一层也许在交易上就能有一些先机。大家再见到 “一鲸落,万物生”要坚决批判,至少内心要嗤之以鼻。

回到市场来看,我偏向于认为本周市场的交易行为,更多的是因为市场已经连续四个月回调,红利范围不断收缩到仅剩银行股和公铁不断创新高,而剔除掉银行以外的指数已经连创新低,十分接近2月初的全年低位,两股力量已经走到了阶段性的极点。至少从技术层面2月初的那个低位不容易跌破,因为当时的交易出现了流动性风险,这一轮下跌其实并没有出现流动性风险。从这个层面上看,从心理预期的角度,市场实际上已经创了新低。

好的方面,在这个位置,有做多的情绪在,虽然目前从基本面的层面还啥也看不到,毕竟是美联储降息,无论如何都会有一些叙事,最乐观的情形如下:

我们不妨做一个最乐观的推演,未来2-3个季度,美联储真的降息了,而我们放弃了盯住汇率的第一目标,而是将目标锚在将通胀修复到3%附近,下半年全力要完成今年5%的目标,全面降息之后,房地产销售突然就好起来了,海外经济浅衰退使得出口不至于掉太多,贸易盈余逆转这种衰退式的增长,群众的信心逐步恢复,需求开始修复随后就形成良性的循环。债市预期改变,收益率开始提升,经济开始修复资金转配权益,两难自解。

坏的方面,过去3个月每个月的最后一天都反抽了一下,最终结果还是继续下跌。

行吧,反正三季度也快过完了。9月、10月交易日少了好多,大家能好受点。到四季度一看,来不及了就有啥事儿明年再说吧。

本文作者可以追加内容哦 !