摘要:理财管理规模缩水(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1585篇原创

本周,银行股集体跳水,A股银行板块连续3个交易日下跌。

银行股抱团逐渐瓦解,市场也不那么悲观了。投资银行股们的避险资金,稍微腾挪一部分,就能支撑不少小盘股反弹上涨。

除了感慨一句老生常谈的“一鲸落万物生”,不可忽视的是近期多家上市银行公布的中报:业绩未达市场预期。

比如,“零售之王”招商银行,上半年营收、净利润均同比下滑,理财管理的规模也出现了小幅缩水......

01

时隔14年,罕见的营收、净利润双双负增长,低于行业平均增速。

今年上半年,招商银行实现:

营业收入1,729.45亿元,比去年同期减少55.15亿元,同比下降3.09%;

净利润753.79亿元,比去年同期减少10.58亿元,同比下滑1.38%;

归属于股东的净利润747.43亿元,同比下降1.33%。

2015—2022年,招商银行的营收同比增速在4%—22%之间,归母净利润同比增速在3.2%—23.2%之间。

2023年第一季度开始,招商银行的营收开始出现负增。其2023年中报、三季报及年报,2024年一季度报和中报,营收均为负增长,同比增速在-4.65%—--0.35%之间。

不过,2023年,招商银行各财报中的营收同比下滑幅度未超过1.8%,但今年一季报和中报营收分别同比下滑4.65%和3.09%。

归属净利润方面,2023年招商银行仍保持了同比增长6.22%,但今年一季报和中报分别同比减少1.96%和1.33%。

上一次招商银行财报中营收和净利润双降,还是出现在2009年。

银河证券研报显示,今年上半年商业银行净利润同比微增0.36%,其中,国有大行同比下降2.87%,股份行、城商行和农商行净利润分别同比增长1.41%、4.35%和5.92%。

上半年,招商银行无论是跟自己过去比,还是跟同行比,业绩都不太理想。

02

具体来看,上半年,招商银行的利息收入1,879.97亿元,同比微增0.35%。

主要是由于生息资产规模增长拉动。其中,贷款和垫款利息收入是招商银行利息收入的最大组成部分,为1,322.14亿元,同比下降1.77%。

贷款和垫款利息收入中,零售贷款的利息收入为817.71亿元,比去年上半年减少10.33亿元,同比下降1.25%。

而同期,招商银行的利息支出增速较快,为835.48亿元,同比增长6.65%。

主要是计息负债规模增长,比如其中占比最大的客户存款利息支出665.28亿元,同比增长6.52%。无论是公司客户还是零售客户都更爱存钱了。

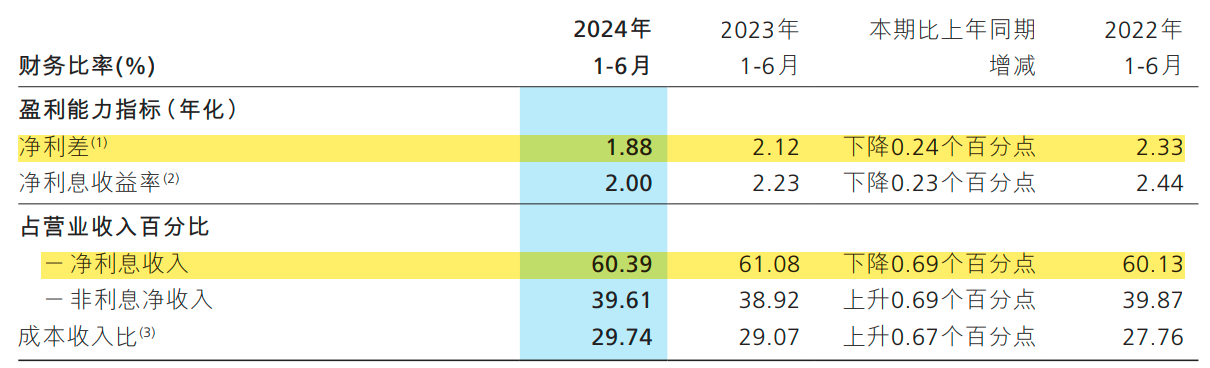

上半年招商银行的净利息收入1,044.49亿元,同比下降4.17%;净利差为1.88%,同比下降0.24个百分点。

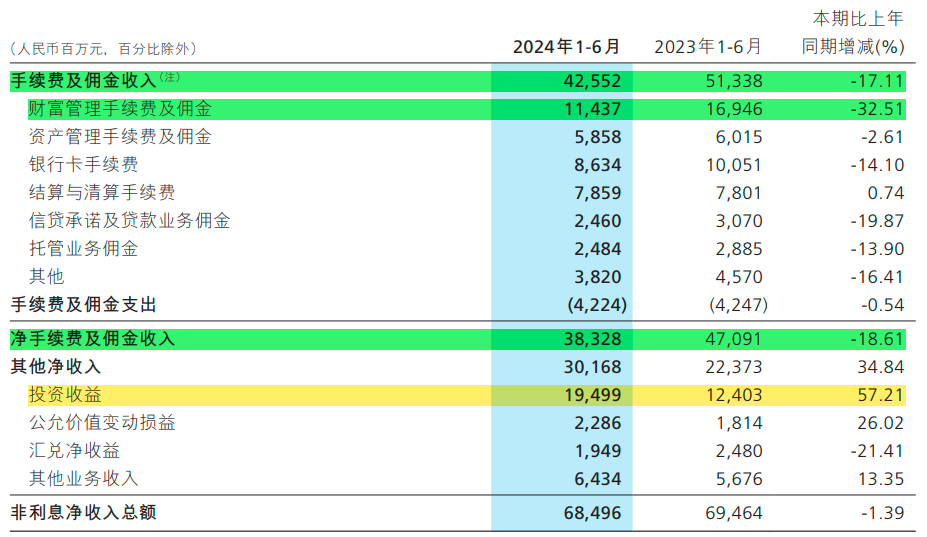

同期,其非利息净收入也在下降,为684.96亿元,同比下降 1.39%。净手续费及佣金收入383.28亿元,同比下降18.61%。

首先是,财富管理业务承压,手续费及佣金收入114.37 亿元,同比下降32.51%。

这部分中,代理保险收入39.50亿元,直接腰斩,同比减少57.34%,主要受保险降费效应影响;而代销理财表现良好,收入36.36 亿元,同比增长40.39%;但代理基金和代销信托计划收入均为下滑,分别为21.32亿元和10.64亿元,分别同比减少25.35%和37.52%。

其次是资产管理手续费及佣金收入58.58亿元,同比下降2.61%,主要是子公司招银理财和招商基金管理费收入减少。

再次是银行卡手续费收入86.34 亿元,同比下降14.10%,主要是信用卡线下交易手续费下降。

剩下部分,除结算与清算手续费收入同比微增0.74%(因电子支付收入增长)外,其他均为负增长。

亮眼的表现是其他净收入301.68亿元,同比增长34.84%。该部分中投资收益达194.99亿元,同比大增57.21%,主要得益于债券投资收益增长。

以及其他业务收入64.34亿元,同比增长13.35%,主要源于招银金租经营租赁业务收入增长。

03

“零售之王”祛魅:零售金融业务营收下滑,客户仍在增长。

上半年,招商银行的零售金融业务营收939.29亿元, 同比下降2.88%,占公司营收的59.58%。

其中,零售净利息收入689.08亿元,同比增长5.67%,占零售营收的73.36% ;零售非利息净收入250.21亿元,同比下降20.58%,占零售营收26.64%,占本公司非利息净收入的44.76%。

期内,零售财富管理手续费及佣金收入106.34亿元,同比下降 34.06%,占零售净手续费及佣金收入的43.55%;实现零售银行卡手续费收入85.72亿元,同比下降14.16%。

好在其零售客户体量大且还在增长,管理的零售客户总资产仍在增长。

截至报告期末,招商银行的本公司零售客户2.02亿户(含借记卡和信用卡客户),较2023年末增长2.54%。

其中,金葵花及以上客户(指在招行月日均总资产在50万元及以上的零售客户)499.64万户,较2023年末增长7.67%;管理金葵花及以上客户总资产余额较2023年末增长7.03%。

04

招商银行的资产管理业务总规模微降,主要是占比达54.7%的招银理财管理规模持续缩水。

中报披露,招商银行的子公司招银理财、招商基金、招商信诺资管和招银国际的资管业务总规模合计为4.46万亿元,较2023年末下降0.52%。

其中,招银理财管理的理财产品余额2.44万亿元,较上年末下降4.31%。2023年,招银理财管理规模就已经出现缩水,2023年末其理财产品余额2.55万亿元,较2022年末下降4.49%。

期内,其他3项资管业务规模均有不同程度增长,同比增速在3.87%—7.21%。

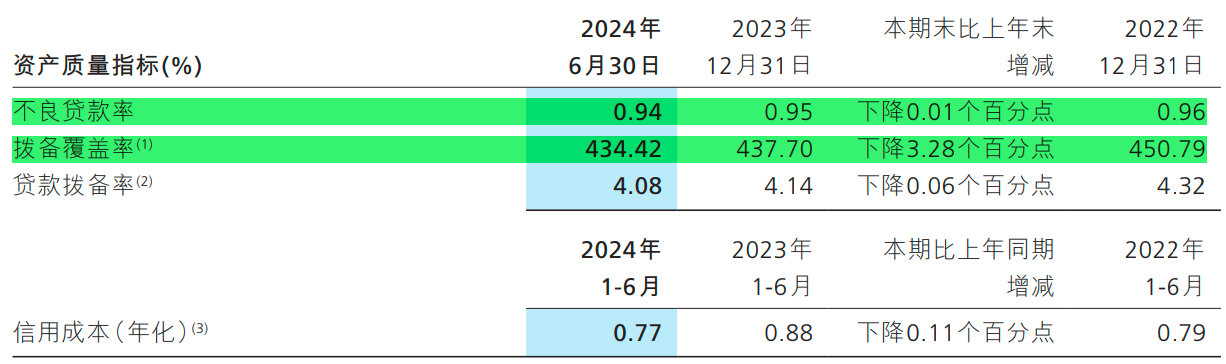

资产质量指标方面表现较好:

上半年,招商银行的不良贷款率为0.94%,相比2023年末微降0.01个百分点;

拨备覆盖率434.42%,相比2023年末下降3.28个百分点;

贷款拨备率4.08%,相比2023年末微降0.06个百分点。

值得肯定的是,招商银行并未通过下调拨备覆盖率来释放利润,维持业绩增长,其拨备水平依然较高,风险抵补能力较强。

高级法下核心一级资本充足率、一级资本充足率和资本充足率分别为13.86%、16.09%和17.95%,均较上年末有所提升。

05

地产风险仍在出清中。

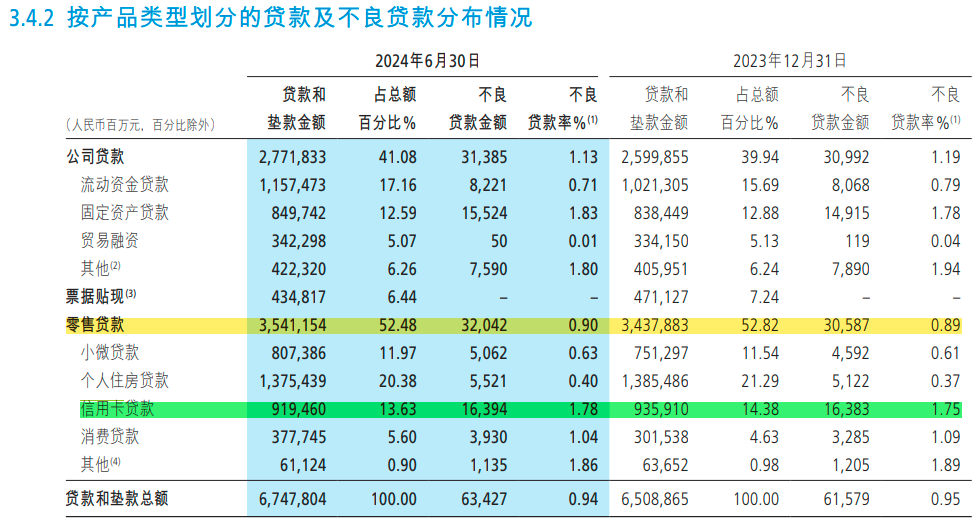

截至报告期末,招商银行的不良贷款余额634.27亿元,较2023年末增加18.48亿元

其中,零售不良贷款余额320.42亿元,较上年末增加14.55亿元,不良贷款率为0.9%,波动不大。

招商银行房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计4,041.23亿元,较2023年末增长1.29%。

其房地产业不良贷款率4.78%,较2023年末下降0.23个百分点。在同行中表现较好,低于同期中国银行、交通银行的房地产业不良贷款率。

不过,房地产市场仍处在调整转型过程中。

财报坦诚,招商银行“从行业看,公司贷款不良生成主要集中在房地产业;从客群看,公司贷款不良生成多数为国标中、小型企业”,称将“持续防范化解房地产、地方政府融资平台等重点领域风险”。

总的来看,上半年银行业受宏观经济、市场利率下调等因素影响,净息差普遍收窄、盈利水平承压,招商银行也不例外。未来,低利率的趋势仍会给银行带来不小的经营压力。

此外,上半年,银行股普涨,但近期公布的中报业绩,不少银行的业绩并未达到市场预期,市场看重银行股的分红属性,但也不可忽视其成长属性在削弱,以及股价回调的风险。

本文未注明数据均来自于公司财报及公告,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

本文作者可以追加内容哦 !