$洋河股份(SZ002304)$ $泸州老窖(SZ000568)$ $今世缘(SH603369)$

白酒出完二季度业绩后,第二篇白酒个股分析贴:

洋河股份的分析贴:

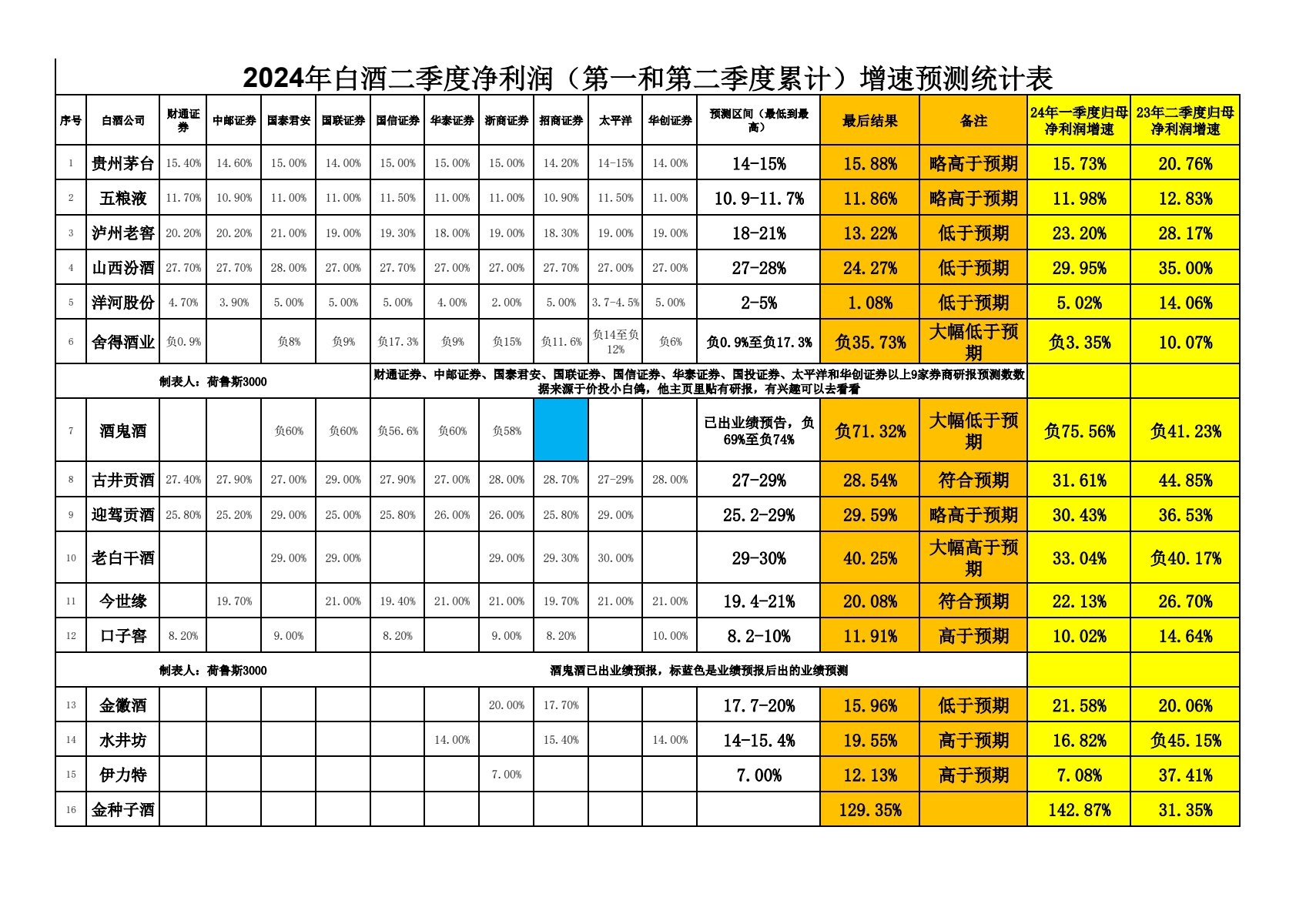

一、洋河股份二季度净利润增速1.08%,此数据是2023年一季度以来最差净利润增速数据,从23年一季度的15.66%下滑到24年二季度的1.08%;

二、洋河的二季度归母净利润增速是茅台,五粮液,山西汾酒,泸州老窖,洋河股份头5家里最差的存在,洋河股份已经掉队;

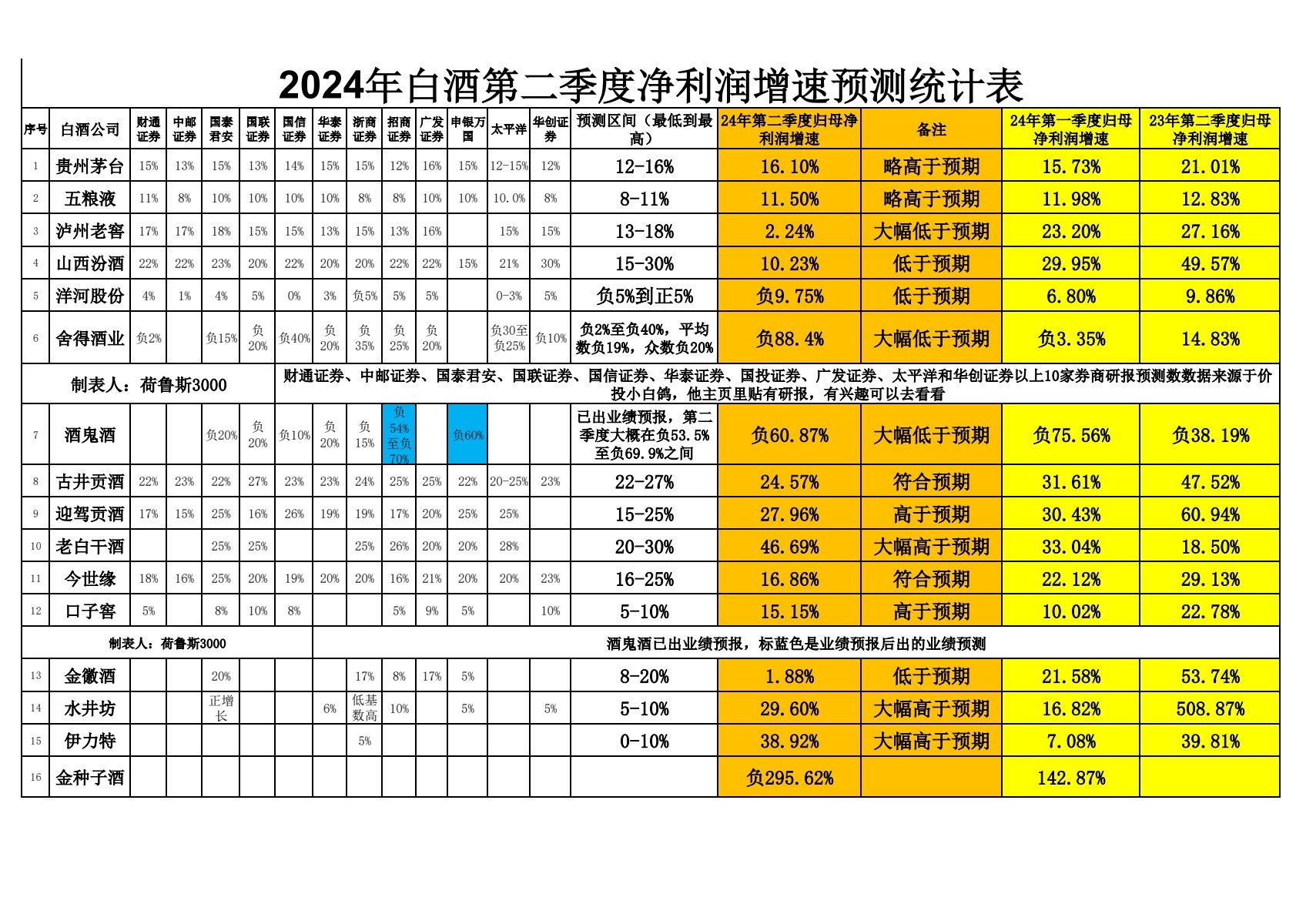

三、洋河股份第二季度净利润增速负增长9.75%,是出来白酒业绩中排名倒数第四的存在,也是四个负增长中之一。倒数前3是倒数第一金种子酒负295.62%,舍得酒业负88.4%,酒鬼酒负60.87%;

四、行业老三位置的争夺战中,洋河股份已经落败。

山西汾酒营收227.5亿,归母净利润总额84.1亿;洋河股份营收228.8亿,净利润总额79.47亿;泸州老窖营收169亿,归母净利润总额80.28亿。

二季度,基本上可以确认,山西汾酒事实上赢得了行业老三的位置。

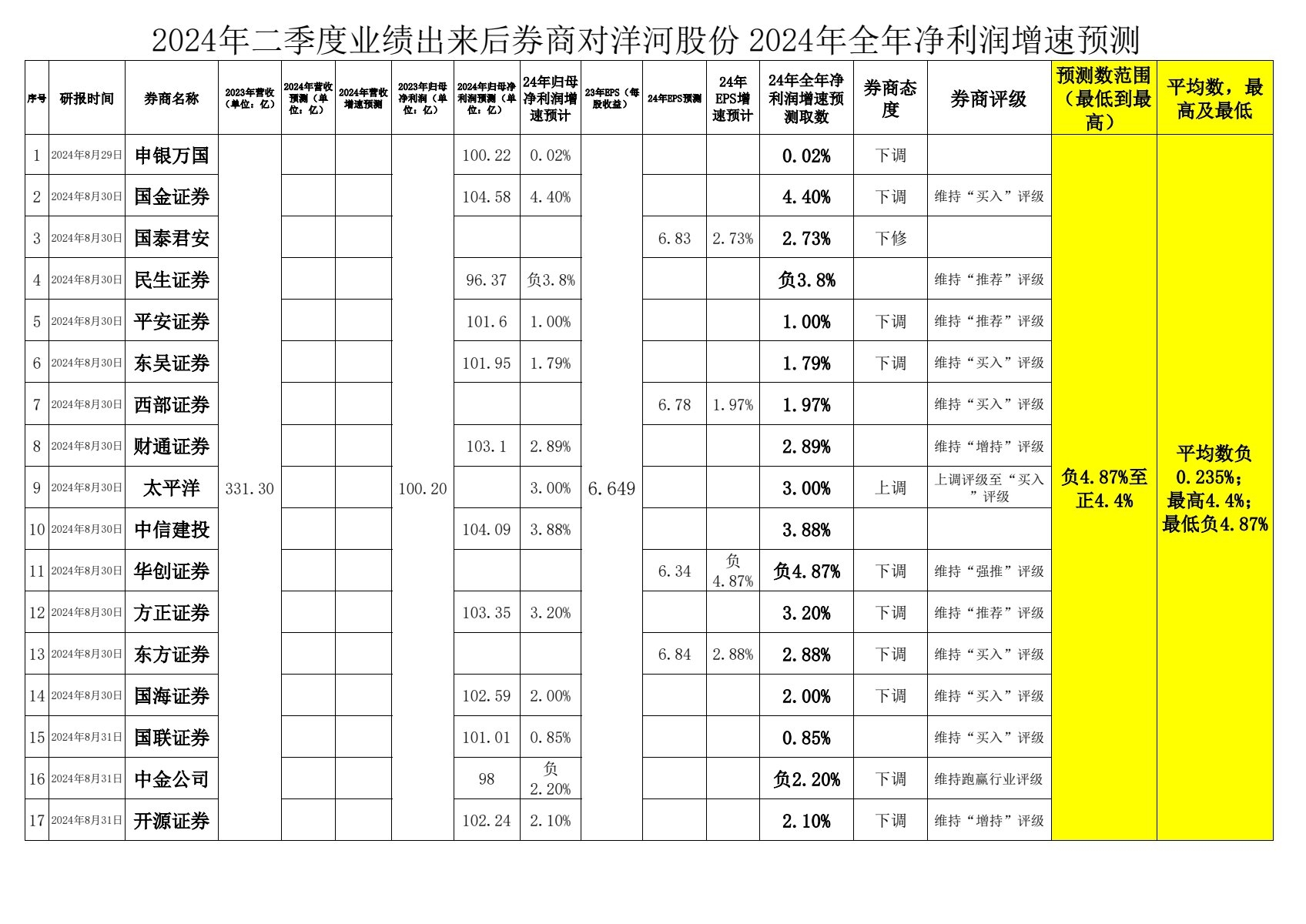

五、出完二季度业绩后,洋河股份的券商研报统计数据中,大多数下调全年归母净利润增速预测,预测范围在负4.87%至正4.4%,平均数负0.235%;

七、洋河股份的基本面,依旧是内忧外患,内忧指的是管理层内斗,目前没有出结果,外患指的是省内被今世缘蚕食市场份额,省外被茅五泸汾挤压市场份额,基本面有瑕疵;

八、分红上,短期能吸引来固收资金,但长期是看业绩说话的。市场定价是看归母净利润增速的。市场的秤还在发挥作用,分红解决不了业绩上的问题。

九、24年估计大概 0增速,按照市场定价规则来,合理估值为净利润增速加10倍滚动市盈率,合理估值为10倍左右的滚动市盈率,对应的合理估值66元左右。

十、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。

本文作者可以追加内容哦 !