文 望京博格(转载请注明出处)

一、回血6万

博格本周回血6万,今年亏损减少到33万。加上2022-2023年亏损的100万,最近三年亏损133万。

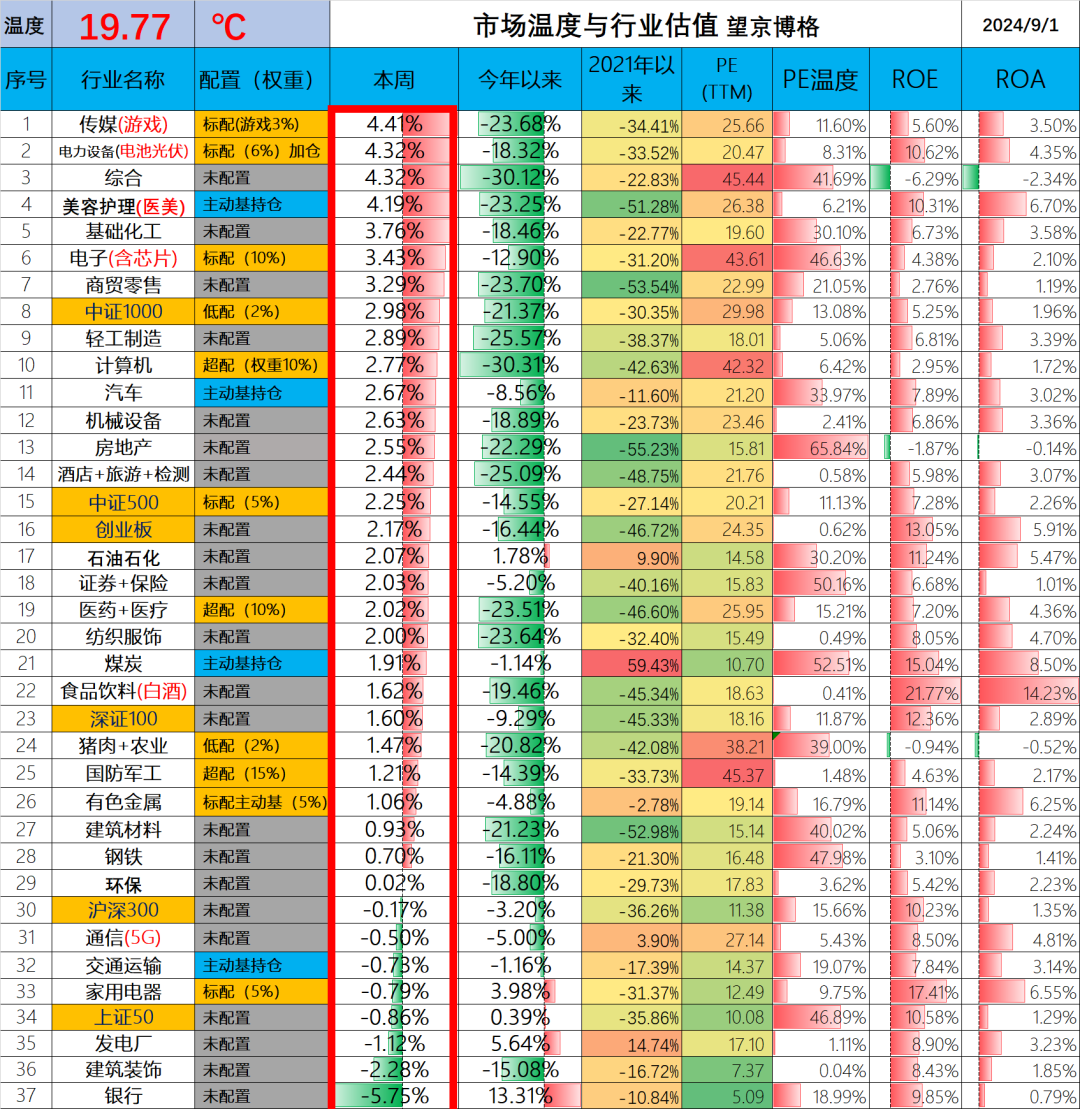

收益率角度,之前五六年博格基本每年都是跑赢沪深300的,唯独今年依旧跑输沪深300指数5%左右,今年第一目标跑赢沪深300,第二目标回本。

市场温度又差不多回到20度了,说明20度之下加仓的策略还是有效的,加仓方向依旧之前跌幅较大的芯片、游戏、医药、军工比较稳妥,毕竟跌无可跌了。

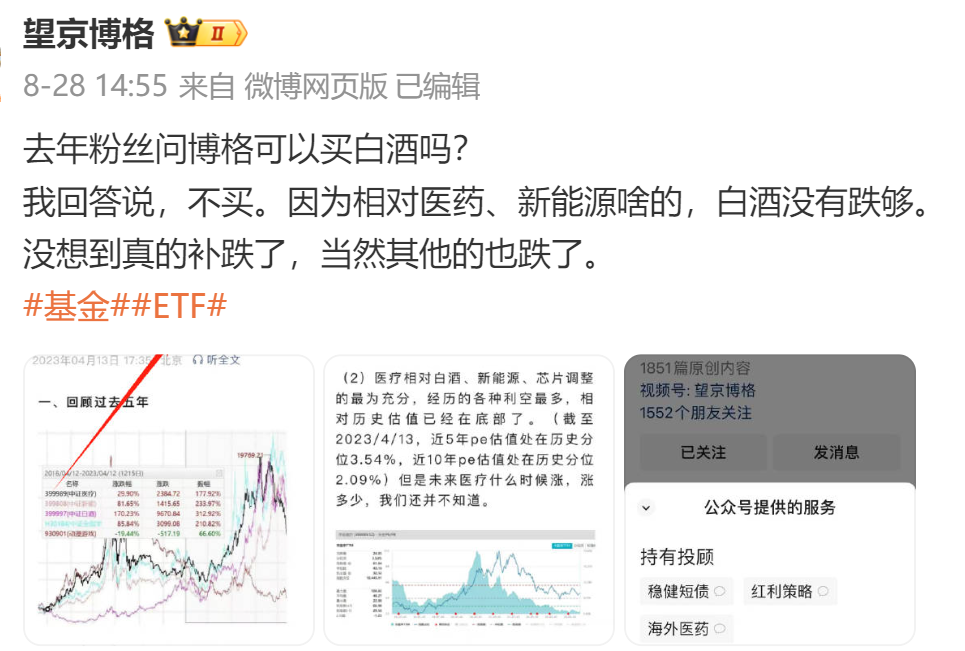

记得在2023年初,有人问博格可以抄底白酒吗?

我们写了一篇文章《我为什么不买白酒,近5年白酒|新能源|医疗|芯片|游戏走势比较》,大概意思:“白酒相对其他行业没有跌透。”

现在白酒跌回2019年水平了,博格不喜欢喝酒也就不想加白酒了,也不知道未来年轻人喝不喝白酒了。

二、银行会持续下跌吗?

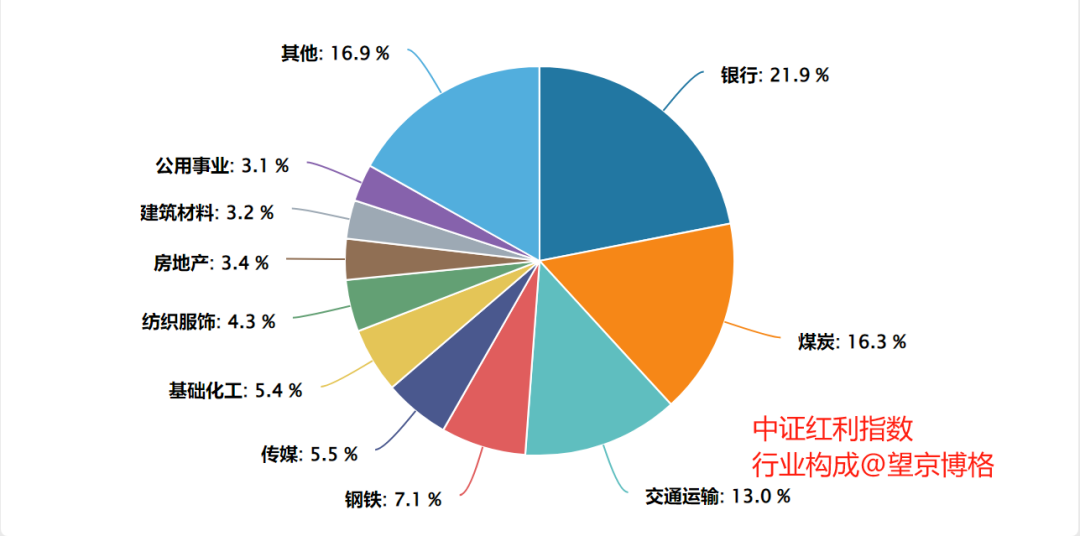

本周银行持续回调,一周跌了差不多6%,大家不禁要问银行会持续下跌吗?

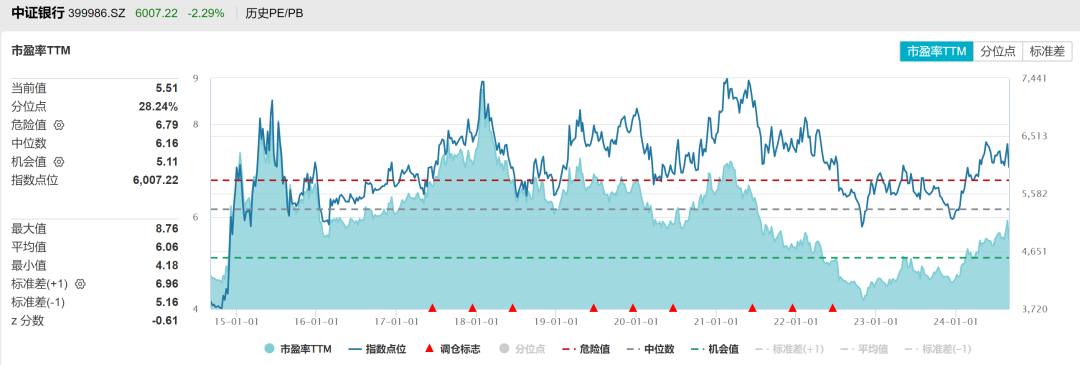

中证银行市盈率为5.5,之前最低的时候为4.2倍,说明市场给予银行的估值提升了30%左右,即便如此相对历史估值,目前仍旧偏低。

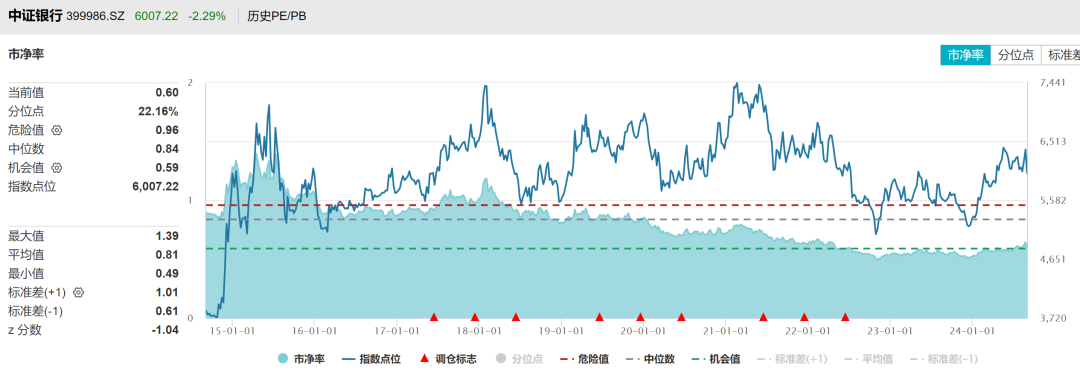

中证银行的市净率为0.6倍,之前最低的时候为0.5倍,说明认为投资者认为银行不良率触底回升了,即便如此相对历史估值,目前也算偏低。

博格过去几年没有买过银行,未来也不计划买银行,关于银行的回调也就随便说两句(不喜欢谁便喷):

最近两年市场偏好红利股,尤其是保险资金喜欢红利。

红利里面有煤炭、高速公路、石油石化、钢铁等行业,如果你要问谁的分红最稳定,那唯有银行了。

煤炭行业分红受到煤炭价格影响,煤炭价格高的时候,煤炭企业赚钱能分红,煤炭价格低的时候,煤炭企业亏损就没分红了,石油石化与钢铁行业亦然。

之前博格写了一篇《你买增寿险,平安买宇宙行吃息》,说明保险公司偏爱买分红稳定的银行,例如平安就喜欢买工行的H股。结果就是银行持续上涨。

为啥银行最近跌得这么厉害呢?

表面的问题就是涨得多了,开始有人止盈了;背后的问题就是存量房贷利率的问题。

按利率市场化的原则,贷款人是可以借更便宜(利率更低)的钱去替代之前较贵(利率较高)的钱,俗称“转按揭”。

在利率下行的过程中,贷款人通过“转按揭”可以降低房贷成本,同时也降低了银行息差收入,直接影响银行的利润。

想要保证不发生金融系统风险,就不能让银行亏损或者破产,必须让银行有钱赚才能覆盖不良资产。听说,之前银行就是以此为借口,试图阻碍“转按揭”。

没想到,其他行业都跌,唯独银行上涨。

看上去银行也没啥隐含风险,即便股价回调20%,似乎也比沪深300强。听说,领导们为了促进消费,开始考虑放开“转按揭”了,有人听到风声就开始止盈银行了。

银行会持续下跌吗?

答案当然不会了,政策考虑到平衡的,最多让银行少赚点钱,绝对不会让银行亏损的,否则真的亏损了,银行净资本减少了,就要变卖资产降低杠杆,结果就是越买卖价格越低,净资本越少,直接进入死亡循环了。

即便银行利润少了,但是分红率提高了,依旧是妥妥的红利股,还会有偏好稳健分红的资金接盘的。

另外,有人私信问博格海外债券还能买吗?

我们28号专门写了一篇文章《人民币兑美元将大涨10%?》,结果之后美元兑人民币汇率又跌了50BP。

这几天,博格在深圳调研了一个中概股公司,市值不到9亿美元,账上有10亿美元现金。之前每年存款利息就有5000万美元,不仅可以覆盖公司运营成本还能有盈余,简而言之公司能盈利都靠利息。

如果美元利率降低,单单这一个公司就有10亿美元可以兑换成人民币,现在中国出口企业那么多,还有做外贸的公司那么。

终于明白为啥灯塔国老打压我们了,如果长此以往未来美元兑人民币汇率这事,谁说了算还真不一定了。

结论,美联储降低了美债价格也会涨,而且大概率涨的比汇率跌的多,但这两者未必是同时发生的。如果你觉得可以承受住汇率的波动,那就可以买美债了。

PS:你觉得你能承受得住?那未必真能承受住,最近纯债汉堡这点波动让有些人哭爹喊娘的,这些人就别买美债了。

今天就扯淡到这里。

求点赞与在看。

风险提示:以上所涉及标的不作推荐,也不构成对任何人的投资建议,股市有风险,入市需谨慎。

$银行(BK0475)$$A股指数(SH000002)$

本文作者可以追加内容哦 !