各家上市光伏企业2024年半年报披露完毕,晶科能源以43.8GW的出货量牢牢占据全球TOP1。根据第三方统计,这一规模领先行业第二名大约25%。

与此同时,晶科能源的业绩表现,并没有之前市场传闻中的——所谓“卖得越多,亏得越多”。晶科能源甚至在火灾和减值等多重不利因素影响下,仍能以领先的出货量,实现了良好的盈利水平。

中报显示,2024年上半年晶科能源营业收入为472.51亿元;归母净利润为12亿元;扣非归母净利润为2.17亿元。特别是在行业最惨烈的二季度,晶科能源仍然实现了正收益。

这份成绩单来之不易:今年上半年晶科能源有6.46亿元的“非主营业务导致利润重大变化”因素。2024年4月26日,山西晶科贰号智造一期切片电池车间屋面发生火情引发火灾事故。晶科能源在中报中称:“根据目前事故相关工作进展,评估事故造成的整体损失,并谨慎估计保险理赔等因素的影响,估计此次事故对公司归属于母公司所有者的净利润影响为-6.46亿元。”解读一下就是说,市场普遍担心的火灾事故影响已经在二季度全部消化。

诚然,现在还没有哪家光伏企业会认为最苦的日子已经过去。应对漫长的光伏寒冬,晶科能源做好了三重准备:努力赚钱、积极“囤粮”、出海拓展合作。

01TOPCon,仍是赚钱主力

这一轮晶科能源能在组件出货量称王,得益于最先坚定选择N型TOPCon,且一直保持了在TOPCon领域的优势。在2024年上半年光伏组件43.8GW总出货量中,N型组件占比超过80%,出货量为35.9GW。

中报显示:晶科能源已实现稳定量产的N型电池产能超过75GW,N型TOPCon 电池大规模量产平均测试效率已超26.1%,良率保持在98%以上。

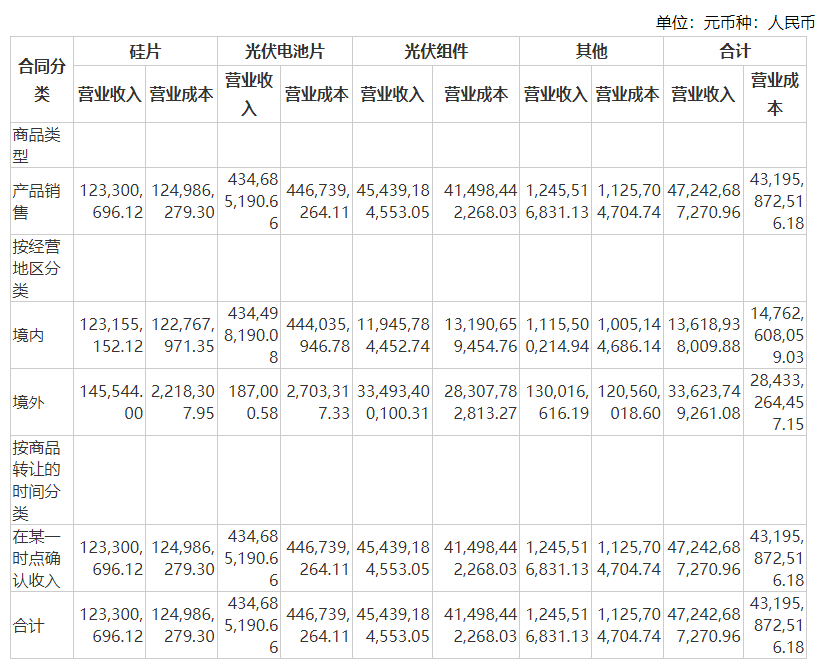

来自2024年中报

从营业收入和营业成本情况分析来看,2024上半年晶科能源的电池和组件的在市场上仍然保持着较强的竞争力,毛利率依然不错。

当然,单独看硅片业务盈利不容乐观。今年上半年硅片行业呈现全行业亏损局面,无一家硅片企业实现盈利。连号称“全成本领先行业次优约0.033元/W”的TCL中环,硅片毛利仅为-9.25%。

晶科能源电池和组件板块的盈利,一是靠技术,二是靠市场。

2季度末,晶科能源182mm72版型 N型 TOPCon组件量产平均功率超595W;并且预计年底达到26.5%电池量产效率。

市场方面,晶科实现海外高溢价市场的出货领先。2024年上半年公司深化新兴市场的前瞻性布局。例如,在需求大量释放的中东光伏组件市场,公司市占率约为50%。根据公开信息,中东市场近年来成长迅速,近两年有超过10GW的地面电站订单被晶科能源摘得,在今年现货组件价格下降的过程中,料想这一部分提前锁定的订单应该为公司贡献了可观的利润。

值得注意的是,上半年公司组件产品海外市场出货占比约65%,同时海外营收占比却占到了71%。晶科今年海外市场售价明显高出国内。正因如此,越来越多的光伏组件企业想以出海破局内卷。

虽然山西事故现场厂房、设备、存货一定程度受损,导致晶科能源在中报中下调了年底电池产能预期,从年初的110Gw到95Gw。不过晶科在公告中表示,仍然有信心完成年初制定的出货预期,2024年第三季度的组件出货预期为23-25GW。

02降负债、减短债、保现金流

对于现在的部分光伏行业投资者来说,讨论企业生死问题的意义要比探讨业绩表现更重要。光伏洗牌深不见底,所有光伏企业已经“广积粮”、“补血条”,优化财务结构,提高抵御寒冬的能力。

过去几年,晶科能源经常被诟病的一是盈利低,二是负债高。现在晶科已经逐渐在盈利能力上证明了自己,且在优化财务水平方面,晶科能源做了两件事情:

(1)降低负债率。晶科能源2季度末负债率为73.17%,较2023年年末降低上年末下降了0.83个百分点。虽然较其他行业企业负债率仍然较高,但晶科能源是头部光伏企业中唯一一家负债率下降的企业。

(2)流动比率提升,增加长期债务占比,减少短期债务。

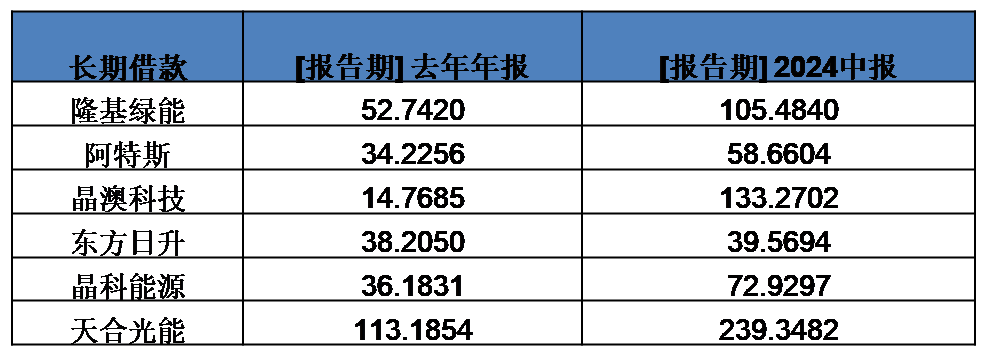

晶科短期借款及一年内到期的非流动负债较上年末减少了34.27亿。长期借款由2023年年末的36.18亿元,提高到2024年2季度的72.93亿元。

增长长期借款是所有光伏企业都在做的事情。连手上有500亿现金的隆基绿能今年上半年也增加了53亿的长期借款,同时还计划公开发行不超过人民币100亿元公司债券。

既要规模利润,又要降低负债率,还要优化财务结构,除了晶科之外似乎没几家能做到。

单位:亿元

单季度来看,晶科能源1季度经营活动产业的现金流净额为11.72亿元,二季度为-27.93元。这导致今年上半年经营性现金流净额为-16.19亿元。晶科能源在中报中解释称,主要系报告期内公司购销商品等主营业务获取现金减少。

赶碳号通过一份管理层交流纪要进一步了解到,晶科能源二季度的现金流变化主要是因为支付了供应商大量货款。

2024年2季度末,晶科应付票据由2024年1季度的270.09亿降低至195.28亿元。这应该是缩短了供应商的账期。有分析师认为,在当前设备辅材商普遍资金承压的当下,晶科能源这一动作应该会换来相当优惠的交换条件。

晶科能源明确表示:这是短期策略,对未来不会有影响,今年全年现金流仍然预计为正。

03出海策略:由全资控股到合作模式

上面我们说到过,晶科能源上半年的优势很大程度上来源于海外市场的竞争力,但是在当前,美欧等西方市场纷纷祭出关税政策抵挡中国优势光伏产品,晶科能源的竞争力能够持续吗?

首先,在备受关注的美国市场方面,晶科的管理层在交流中透露了两点:

(1)一是晶科二季度美国出货占比5%-6%,但全年仍然能维持5-10%的比例。也就是说下半年有一定的可能性对美出货能够季度环升。

(2)二是晶科能源美国新2GW组件产能已经在今年上半年投产,预计该2GW产能可以在未来拿到美国的IRA补贴(相关补贴一般是以年度申请,此前晶科旧的400MW美国产能曾经争取到过补贴)。

整体来看,晶科能源对美国市场的需求持乐观态度。晶科在投资者交流中提到:短期美国本土电池供应量有限,需要海外电池供应…长期来看,地缘政策摩擦增长,公司未来海外战略是输出技术,落地本土制造,更多以合作模式在海外布局。

“本地化就要做沙特项目类似的模式,以前公司的海外投资都是100%控股。今后在海外更多是合作模式,获得当地补贴,保证在当地的持续经营。”

今年上半年,晶科中东与沙特阿拉伯王国公共投资基金Public Investment Fund等股东方签订协议,共同成立合资企业,在沙特建设并运营10GW高效光伏电池及组件项目。中东项目预计今明年开工,预计2026年年初投产。

晶科能源中报显示,沙特工厂将成为全球设备最先进、数字化程度最高的海外工厂之一,这一项目将成为中国光伏行业在海外的最大制造基地,有助于拓展公司在海外市场的份额,增强公司核心竞争力和盈利能力。

END

本文作者可以追加内容哦 !