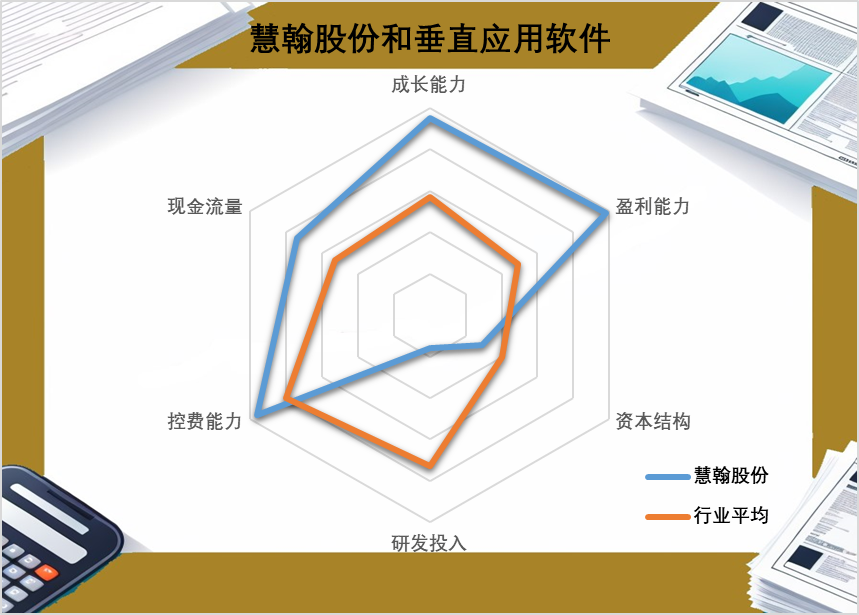

图:慧翰股份竞争力雷达图,来源:IPO金榜据深交所讯,慧翰股份(SZ:301600)将于明日开启申购,登陆创业板,发行价格为39.84元,拟募资6.99亿元,保荐人为广发证券。

图:慧翰股份竞争力雷达图,来源:IPO金榜据深交所讯,慧翰股份(SZ:301600)将于明日开启申购,登陆创业板,发行价格为39.84元,拟募资6.99亿元,保荐人为广发证券。01

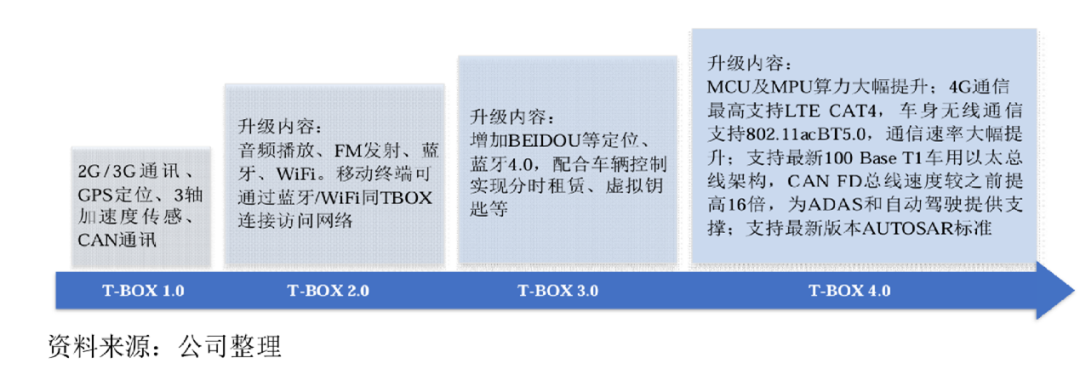

车联网解决方案提供商,主营业务竞争激烈慧翰股份全称慧翰微电子股份有限公司,是一家为智能汽车及产业物联网客户提供智能网联解决方案的科技服务商。主要从事车联网智能终端、物联网智能模组的研发、生产和销售,同时为主机厂提供软件和技术服务。 慧翰股份主要的产品包括:·车联网智能终端:车载T-box(为汽车提供远程安防预警、远程故障诊断、远程控制、驾驶行为分析、整车数据分析、空中升级等诸多智能车联网功能。)eCall终端(发生紧急交通情况时,手动或自动发送事故信息,建立语音通话)。 图:慧翰股份T-BOX产品技术线,来源:招股说明书·物联网智能模组:包括蓝牙模组、WiFi 模组、蜂窝模组、定位模组和多功能模组,通过无线电技术、射频信号处理技术、音视频算法等技术实现数据采集传输、边缘计算、安全加密等功能。按收入计量,慧翰股份2023年车联网智能终端录得营收6.37亿元,占营业收入比例78.5%,物联网智能模组营收1.45亿元占比17.9%,软件及服务0.29亿元占比3.6%。慧翰股份为上汽集团、奇瑞汽车、吉利汽车、比亚迪、长城汽车、广汽集团、理想汽车、蔚来汽车、宁德时代、德赛西威、电装天、安波福等多家大型自主品牌整车厂商和产业链龙头企业提供车联网智能终端、物联网智能模组和解决方案。

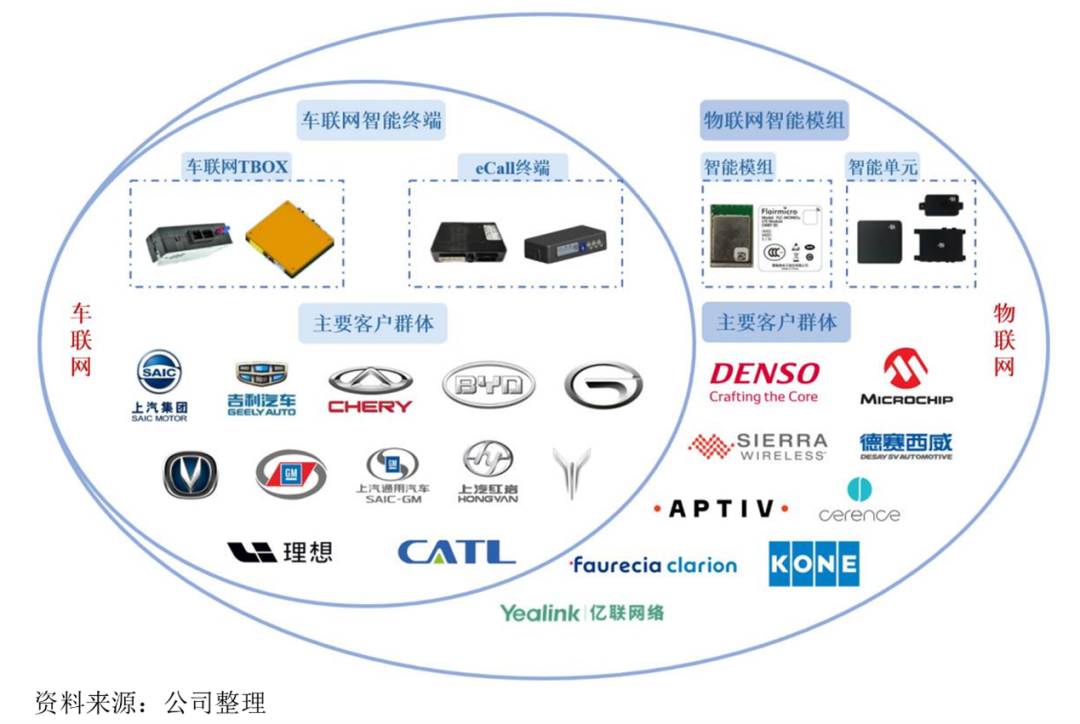

图:慧翰股份T-BOX产品技术线,来源:招股说明书·物联网智能模组:包括蓝牙模组、WiFi 模组、蜂窝模组、定位模组和多功能模组,通过无线电技术、射频信号处理技术、音视频算法等技术实现数据采集传输、边缘计算、安全加密等功能。按收入计量,慧翰股份2023年车联网智能终端录得营收6.37亿元,占营业收入比例78.5%,物联网智能模组营收1.45亿元占比17.9%,软件及服务0.29亿元占比3.6%。慧翰股份为上汽集团、奇瑞汽车、吉利汽车、比亚迪、长城汽车、广汽集团、理想汽车、蔚来汽车、宁德时代、德赛西威、电装天、安波福等多家大型自主品牌整车厂商和产业链龙头企业提供车联网智能终端、物联网智能模组和解决方案。 图:慧翰股份主要客户图示,来源:招股说明书值得一提的是,慧翰股份的主营业务T-box产品面对较为激烈的竞争,盖世汽车研究院发布《2023年车载T-BOX供应商市场份额排行》中,慧翰微电子以3.3%市占率排名第10。

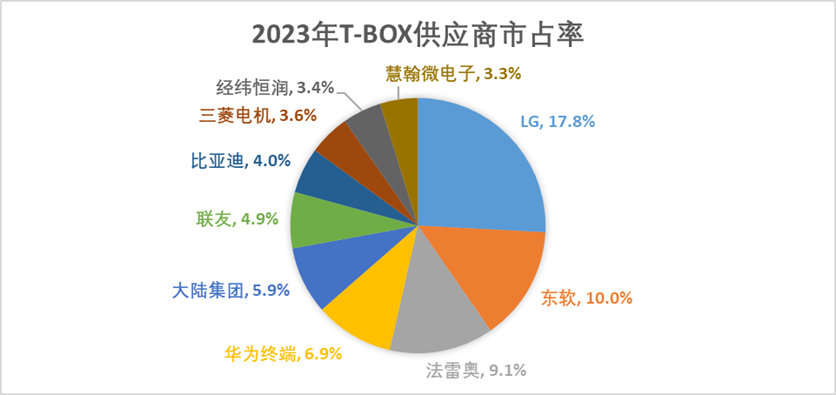

图:慧翰股份主要客户图示,来源:招股说明书值得一提的是,慧翰股份的主营业务T-box产品面对较为激烈的竞争,盖世汽车研究院发布《2023年车载T-BOX供应商市场份额排行》中,慧翰微电子以3.3%市占率排名第10。 图:2023年T-BOX供应商市占率,来源:盖世汽车根据招股书资料来看,佐思汽研披露数据,2023年中国乘用车TBOX装配量为1642.7万辆,结合国内乘用车销量数据,慧翰股份推算出2023年车联网TBOX在中国乘用车市场的占有率为5.59%,在自主品牌乘用车市场的占有率为8.78%。目前来看慧翰微电子面对的对手不仅有法雷奥、LG等传统Tier 1级别供应商,也有华为、东软等国内崛起的解决方案供应商,竞争不可谓不激烈。02业绩增速快,客户集中度高,第一大客户上汽同时也是股东财务方面,慧翰股份2021-2023年录得营业收入分别为4.22亿元、5.8亿元及8.13亿元,年均复合增速为38.8%,增速较快。值得一提的是慧翰股份的前五大客户包括上汽集团、奇瑞汽车、德赛西威、长城汽车及宁德时代,慧翰股份对前五大客户的销售收入占各期营业收入的比例分别为 77.67%、 81.53%和80.77%,客户集中度较高。利润方面,同期录得净利润5920万元、8563万元及1.28亿元,主营业务毛利率三年同期分别为30.14%、27.97%及27.02%,相对较稳定。资产结构层面,慧翰股份的资产负债率为41.61%。公司的实控人为陈国鹰,直接持有发行人1,981.25万股股份,通过国脉集团控制发行人2362.5万股股份,合计控制4343.75万股,占总股份的82.58%。值得一提的是,慧翰股份的第一大客户上汽集团通过上汽创投持有慧翰股份2.85%的股份。募资资金的主要用途包括智能汽车安全系统研发及产业化项、5G车联网TBOX研发及产业化项目及研发中心建设。可比公司的市盈率TTM:德赛西威(SZ:002920)28x,经纬恒润(SH:688326)亏损。

图:2023年T-BOX供应商市占率,来源:盖世汽车根据招股书资料来看,佐思汽研披露数据,2023年中国乘用车TBOX装配量为1642.7万辆,结合国内乘用车销量数据,慧翰股份推算出2023年车联网TBOX在中国乘用车市场的占有率为5.59%,在自主品牌乘用车市场的占有率为8.78%。目前来看慧翰微电子面对的对手不仅有法雷奥、LG等传统Tier 1级别供应商,也有华为、东软等国内崛起的解决方案供应商,竞争不可谓不激烈。02业绩增速快,客户集中度高,第一大客户上汽同时也是股东财务方面,慧翰股份2021-2023年录得营业收入分别为4.22亿元、5.8亿元及8.13亿元,年均复合增速为38.8%,增速较快。值得一提的是慧翰股份的前五大客户包括上汽集团、奇瑞汽车、德赛西威、长城汽车及宁德时代,慧翰股份对前五大客户的销售收入占各期营业收入的比例分别为 77.67%、 81.53%和80.77%,客户集中度较高。利润方面,同期录得净利润5920万元、8563万元及1.28亿元,主营业务毛利率三年同期分别为30.14%、27.97%及27.02%,相对较稳定。资产结构层面,慧翰股份的资产负债率为41.61%。公司的实控人为陈国鹰,直接持有发行人1,981.25万股股份,通过国脉集团控制发行人2362.5万股股份,合计控制4343.75万股,占总股份的82.58%。值得一提的是,慧翰股份的第一大客户上汽集团通过上汽创投持有慧翰股份2.85%的股份。募资资金的主要用途包括智能汽车安全系统研发及产业化项、5G车联网TBOX研发及产业化项目及研发中心建设。可比公司的市盈率TTM:德赛西威(SZ:002920)28x,经纬恒润(SH:688326)亏损。

追加内容

本文作者可以追加内容哦 !