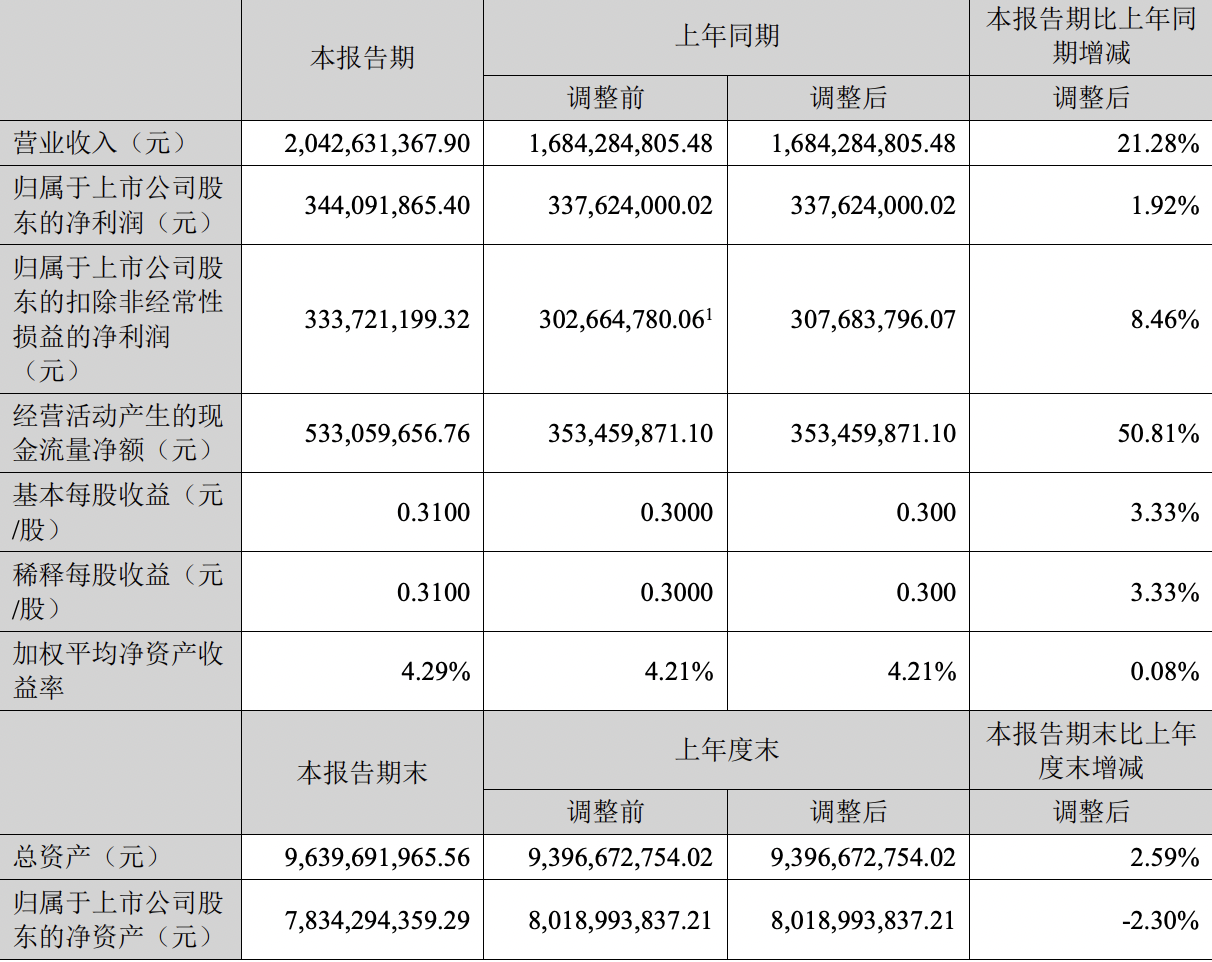

正在努力向创新药转型的信立泰(002294)交出的中期成绩单并不乐观。《财中社》注意到,8月26日晚间发布的2024年中报显示,公司上半年实现营业收入20.43亿元,同比增长21.28%;净利润3.44亿元,同比增长1.92%,扣非净利润3.34亿元,同比增长8.46%。

利润增长低于营收的首要原因是费用增加。上半年,信立泰销售费用同比增加44.24%至7.41亿元,销售费用率同比提升5.78个百分点至36.27%。销售费用中增加最多的是市场推广费,从上年同期的3.02亿元增加至4.73亿元。

药企销售费用往往暗藏商业贿赂和财务舞弊。2023年8月,上交所发布的《发行上市审核动态》围绕“医疗IPO企业开展销售推广活动”向中介机构提出四大关注要点,包括各类推广活动开展的合法合规性、各类推广活动所涉各项费用的真实性和完整性、各类推广活动相关内控制度的有效性以及经销商、推广服务商同发行人及其关联方的关联关系及交易公允性。

信立泰上半年销售费用是净利润的2.15倍,意味着毛利大部分被销售费用吞噬。能否解决销售费用过高问题,直接影响盈利能力。从上半年销售费用继续上行趋势来看,这一问题似乎短期内难以解决。

信立泰原本是一家以仿制药为主的传统药企,在集采压力下开始加速向创新药转型,但从目前业绩远未恢复至集采前来看,创新转型尚未成功。财报显示,公司中期营收最高为2019年的23.56亿元,中期净利润最高为2018年的7.9亿元,2024年上半年营收和净利润分别为历史峰值的87%、44%。

《财中社》还注意到,信立泰开发支出持续攀升。财报显示,2014年至今,公司开发支出从6274万元增加至14.96亿元,10年时间增加了22倍以上。

资本化后的研发支出能够增加企业的净利润和资产规模。2024年上半年,信立泰开发支出增加额1.98亿元,占期间净利润的比例为57.56%,期末开发支出占总资产的比例为15.52%。

信立泰成立于1998年,2009年在深交所上市,主要产品包括心血管类药物及医疗器械、头孢类抗生素及原料、骨科药物等,在研项目涵盖降压、心衰、抗凝、代谢、肾病、骨科、抗肿瘤等治疗领域。8月30日收盘,信立泰总市值336亿元,相比2018年历史高点缩水129亿元。

本文作者可以追加内容哦 !