鱼跃医疗披露2024年中报之后,有人说不及预期,也有人觉得大体还算不错,以至于在众人中产生了不小的分歧,那么成绩到底是好还是差呢?

如果单看当期数据的话,肯定不太理想,至少二级市场的股价一直是这样进行解读的。

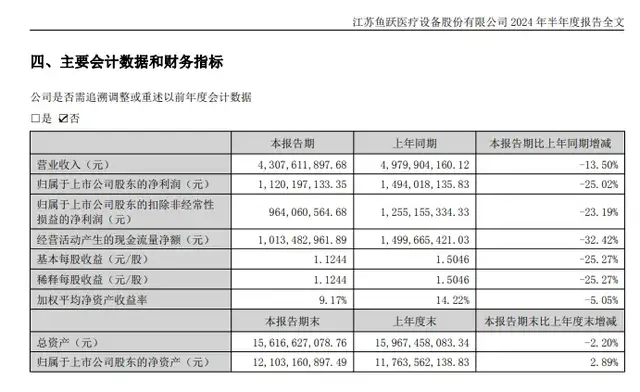

数据显示,整个上半年鱼跃医疗共实现营业收入43.08亿、净利润11.2亿、扣非净利润9.64亿,相较于去年同期分别下降了13.5%、25.02%、23.19%。

关于业绩的下滑,公司给出的解释是上年同期业绩基数偏高,给今年带来了较大承压,特别是与呼吸治疗相关业务相较去年下降明显。

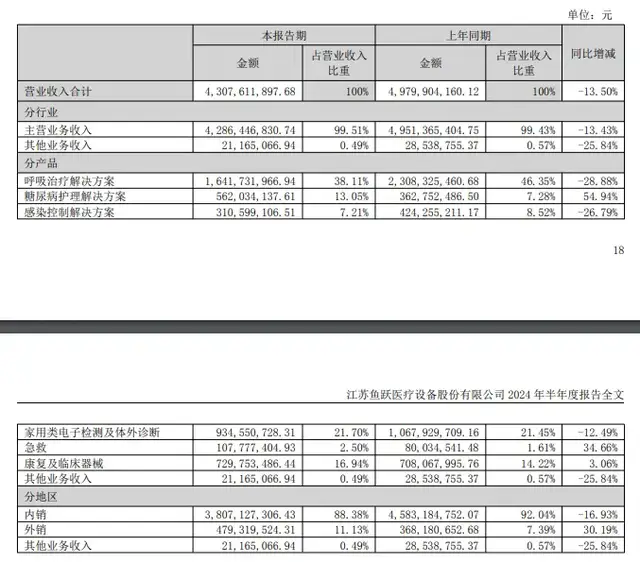

其中,呼吸制氧方案下滑了约28.88%、感染控制解决方案下降了26.79%。

我们知道去年一季度由于疫情管控的突然放开,羊来了效应显现,呼吸治疗需求再次迎来短暂井喷,而今年则不具备这样的外部条件,所以出现下滑是完全可以理解的。

不过尽管如此,下滑幅度还是略有些偏大。

我们对比一下疫情前的2019年上半年,当时公司的营业收入是25.02亿、净利润和扣非净利润分别是5.33亿、5.11亿。

到今年上半年,这三项数据上升为43.08亿、11.2亿、9.64亿,分别累计增长了72.18%、110.13%、88.65%,折合年化分别约为11.48%、16.01%、13.54%。增速中规中矩,基本与估值相匹配,还谈不上超出预期。

然而,在当前的熊市环境下,平淡本身就是一种罪过,所以市场依然是以暴跌予以应对。

或许考虑到业绩下滑所带来的负面情绪,为了维护市值稳定,鱼跃破天荒的首次公布了中期分红预案,计划每10股派4元,将拿出4.01亿进行分红,占当期净利润的35.78%。这一点,立刻被许多人视为当下的意外之喜。

关于鱼跃的分红,我们可以发现近年来总体呈一种逐渐上升的趋势,这显然算是个很好的现象。毕竟只有钱越赚越多的情况下,才可能不断提高分红水平,上市公司是不可能拿老本来分给你的。

与此同时,公司分红的基础也正变得越来越牢固,从下表可看到,这期间没有任何再融资的情况下,随着业绩的提升,公司的净资产出现了明显的膨胀,相对于2019年底几乎翻了一倍,其中现金类资产更是翻了3倍多,意味着公司的盈利质量非常不错,资产端日益雄厚,自然有能力不断提高分红。

除此之外,中报中还有两大亮点,一是糖尿病护理解决方案表现较好,同比大增54.94%,虽然碍于体量有限,没有起到力挽狂澜的效果,但是在人口老龄化背景下,糖尿病护理治疗显然是个前景不错的发展方向,公司在这条赛道上明显已获得了先机。

二是外销收入增长30.19%,继续保持不错的增长态势,也让人对出海产生了更多的臆想。

鉴于上述这些情况,我对鱼跃的态度持中性,将继续持有手中的股份。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !