人形机器人,热度不减!

在2024世界机器人大会上,人形机器人成为焦点,展示了从车辆快速质检到仿生逼真互动,再到高效采摘等27项多元技能,尽显其潜力。

尽管商业化尚处萌芽阶段,但人形机器人已悄然渗透至工业、农业、文旅等多个领域。其多元化应用展现了广阔前景,预示着人机共融的新时代正加速到来。

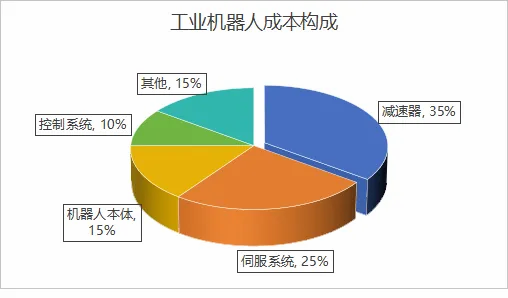

人形机器人的应用中目前最主要的还是工业领域,而减速器是提高和确保工业机器人精度的关键部件。从工业机器人成本构成来看,减速器成本占比高达35%,其次是伺服系统和本体,分别占比25%和15%。

工业机器人减速器分为谐波与RV两类。谐波减速器适用于小臂等部件,以单级传动比大、体积小见长。相比谐波减速器,RV减速器在大臂、机座等重载区表现优越,传动比广、精度高、刚性强且扭矩承载大。

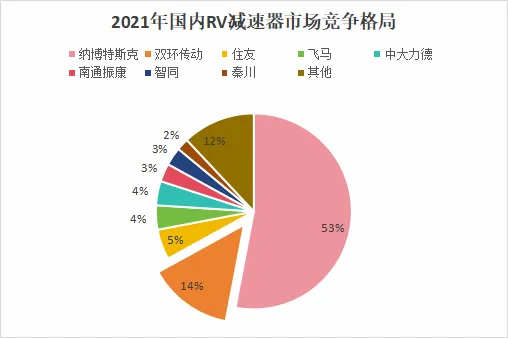

目前我国从事能够自主研发RV减速器的公司主要有双环传动、中大力德、南通振康等。其中,双环传动优势更为明显。

第一,份额优势

与飞马、中大力德等厂商相比,双环传动减速器工艺成熟、产品谱系完善,逐步打破了日本厂商长期垄断格局。2021年公司占据RV减速器市场14%的市场份额,在国内厂商中位居第一。

第二,产品优势

公司RV减速器优势显著。它具备高精度稳定的特性,从而确保精确控制;同时,该减速器还能提供高减速比大转矩,充分满足重载高精度需求;此外,其长寿命低维护的特点,进一步提升了产品的可靠性与经济性。

公司已形成工业机器人用全系列RV减速器产品,并经过多年客户装机应用评测,获得广泛市场认可,具备批量供货能力。

同时,公司持续增加研发投入,研发费用率从2021年的3.97%提高到2023年的4.75%。

公司凭借在RV减速器领域积累的10余年的经验,目前已申报专利50余项,参与制定国家标准4项,制定企业标准20余项,技术水准与产品性能均处于全国领先地位。

第三,成本优势

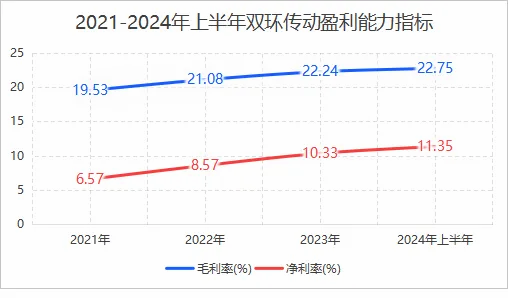

2021到2024年上半年,公司毛利率和净利率均持续上升,毛利率从19.53%提高到22.75%,带动净利率从6.57%提高到11.35%。

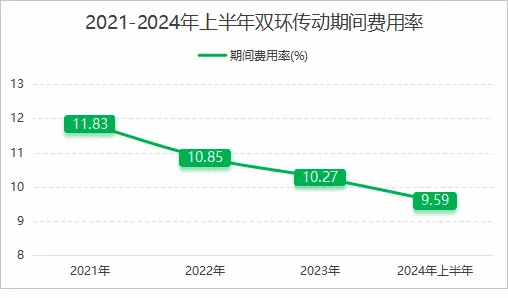

同时,公司的费用管控能力也在增强。2021到2024年上半年,期间费用率从11.83%下降到9.59%,进一步巩固了公司的盈利能力。

双环传动凭借以上三个核心优势,交出了一份不错的成绩单。

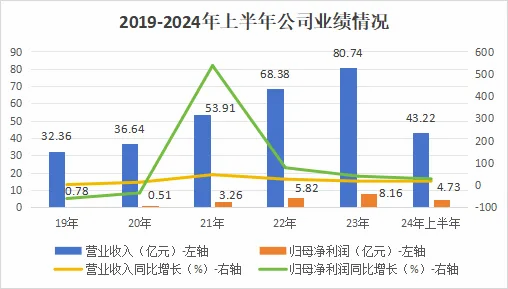

2019至2023年,公司营收持续增长,从32.36亿元增长到80.74亿元,年复合增长率为25.68%;归母净利润从0.78亿元增长到8.16亿元,五年间翻了10倍。

看官别走,点个关注:洞察经济趋势,把握投资机会!

2024年上半年公司实现营收43.22亿元,归母净利润4.73亿元,分别同比增长17.26%和28.33%,符合业绩预期。

公司业绩增长一方面受益于智能驱动板块客户及产品扩张和新能源汽车齿轮业务的发展,另一方面受益于RV减速器业务。

公司深耕工业机器人精密减速器领域,覆盖6-1000KG全系列,成为核心部件供应商,价值占比显著。公司已携手国内顶尖机器人企业,未来减速器业务收入预期持续增长,巩固市场领先地位。

公司在行业的强劲表现不仅体现在业绩的持续增长上,还吸引了众多机构的青睐。根据持续统计的数据,截至2024年上半年,公司共吸引了247家机构抢筹,盖茨基金会也位列其中。

那么,双环传动未来的成长性主要体现在哪里呢?

1.工业机器人装机量不断提升,减速器下游需求旺盛

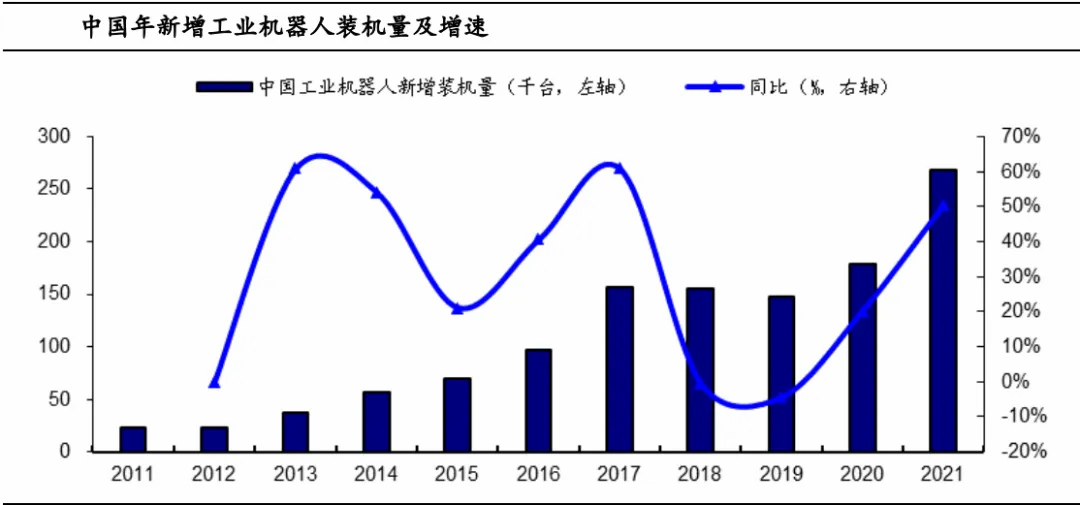

根据数据,中国工业机器人年新增装机量从2011年的2.3万台提升到2021年的26.8万台,装机量超过全球的50%,已经成为全球第一大机器人市场。预计2024年,中国工业机器人市场规模将超过110亿美元。

机器视觉进一步提升机器人自主性与可靠性,新能源汽车、光伏、锂电等新兴行业拓展机器人应用,推动减速器需求持续增长。

2022年全球工业机器人用RV减速器需求约170万台,市场规模约73亿元。行业龙头纳博特斯克计划将精密减速器2026年的产能增至206万台,较2022年翻倍,显示出其对全球工业机器人减速器市场增长前景的坚定信心。

2.中国工业机器人整机国产化率提升,减速器国产化趋势明确

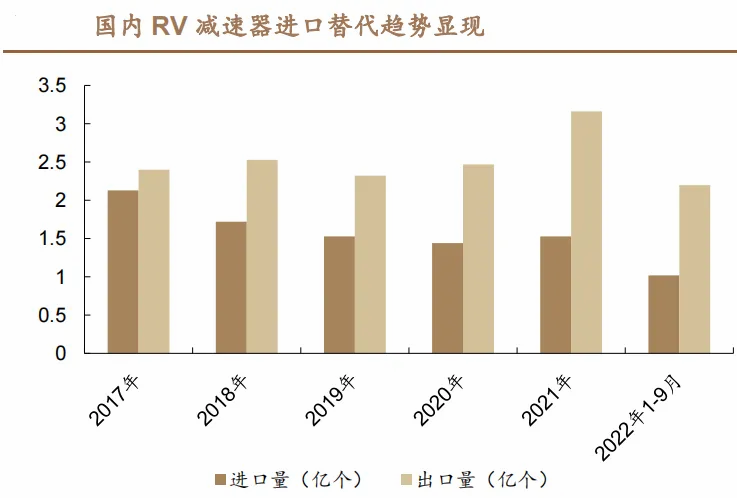

减速器作为工业机器人核心部件,成本高企,全球市场多由日本厂商垄断,推高了机器人制造成本。国产减速器凭借高性价比优势,正加速替代进口,尤其在锂电、汽车等行业,国产大负载机器人应用增多,促进了RV减速器国产化率的提升。

这一趋势不仅有助于供应链稳定,还显著降低了机器人企业的生产成本,提升了市场竞争力,形成了从生产到市场的良性循环,预计国产RV减速器应用前景广阔。

并且,从公司销售情况来看,公司内销比例从2021年的85.87%提高到2023年的86.35%。随着国产替代趋势的加强,内销收入和比例有望继续提高。

双环传动的高成长性,已经开始显现。

2021至2023年,公司的合同负债持续增长,从0.20亿元增长到0.44亿元,翻了超过2倍。这通常说明公司商品供不应求,未来随着工业机器人装机量的增长释放订单的预期很强。

最后总结一下。

双环传动凭借其在RV减速器领域的显著优势,正成为推动中国工业机器人国产化的重要力量。随着工业机器人市场的进一步扩大,以及国产化趋势的不断加强,公司有望获得更好的业绩弹性。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !