绩优、高股息公司,成为市场上耀眼的明星。

比如长江电力,上市20年累计创造利润2829亿,累计分红1828亿,2023年股利支付率达73.66%。

比如中国神华,上市16年累计创造利润7200亿,累计分红3038亿,2023年股利支付率为75.23%。

股息率=每股分红/每股价格,股息率越高表示公司获利能力越强,因此像云南白药、长江电力、中国神华、海天味业等公司的股息率、分红率都十分优秀。

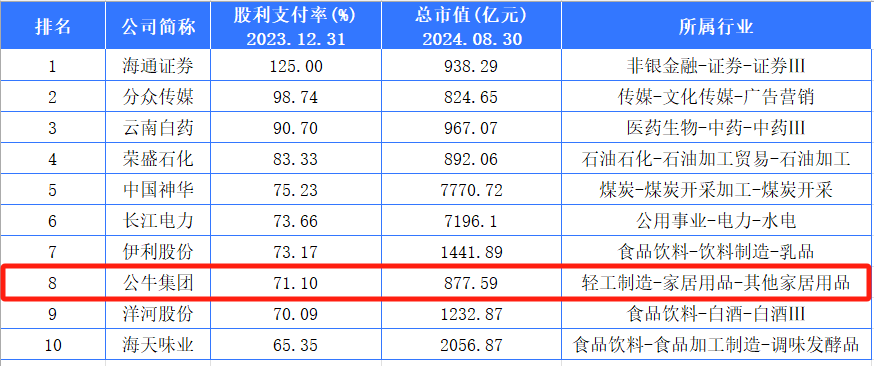

目前,在市值大于800亿的上市公司分红率前十名中,公牛集团作为唯一的制造企业上榜,分红率高达71.10%,甚至远高于贵州茅台、美的集团等龙头,实力不容小觑。

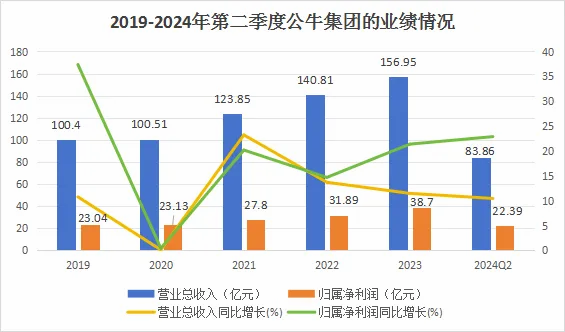

除高分红外,公牛集团的业绩水平也可圈可点。

2019年以来,公牛集团的营收和净利润均呈持续上涨趋势,2024年上半年,公司实现营收83.86亿元,同比增长10.45%;实现净利润22.39亿元,同比增长22.88%。

面对消费市场当前形势,公牛集团穿越周期,实现业绩稳步增长,进一步巩固行业龙头地位。

接下来,我们来探究一下,公牛集团具有哪些优势呢?

第一,市占率全国第一

年报显示,2023年,公牛集团拥有电连接和智能电工照明两大核心业务,两者的营收总和占比近98%,是公司最核心的利润来源。

从上图看,2023年,公牛转换器以81%的市占率断层第一,墙壁开关插座的市占率也排名第一;同时,公司在国内插线板领域的市占率高达60%,可见其行业地位的强悍。

不仅如此,由于近年来公牛集团还积极布局线上渠道,全面入驻天猫、淘宝、京东等平台。2023年公司天猫、京东销售额共40亿元,同比增长15.5%,其中转换器、墙开线上市占率第一,新能源新品的市场份额也位居前列。

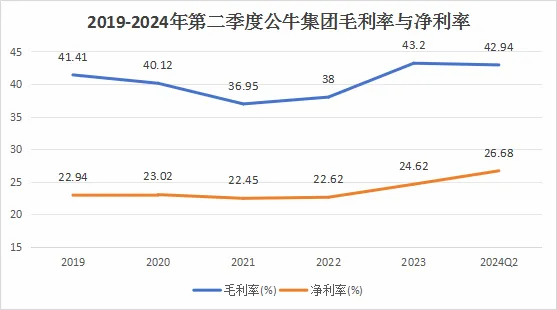

第二,高盈利能力

自2021年起,公牛集团的毛利率大幅提升,从36.95%增长至42.94%,主要原因是公司的各项核心业务毛利率均上涨,从而带动了公司整体毛利率攀升。

与此同时,公司的净利率从22.94%上涨至26.68%,说明公司的盈利能力在不断提升。

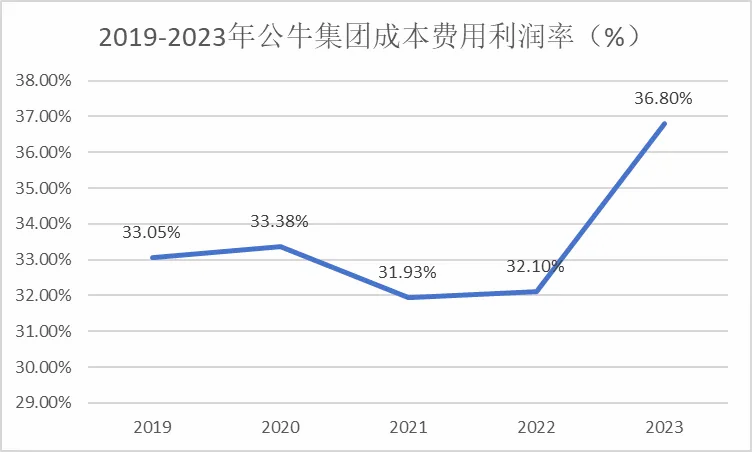

从费用情况看,2019-2023年,公牛集团的成本费用利润率在总体上呈大幅上升趋势,从33.05%提升至36.8%,这意味着公司费用带来利润的能力在逐渐增加,费用把控能力不错。

十分值得注意的是,截至目前,公牛集团的ROE已经连续9年超过25%,2023年高达29.2%,和贵州茅台旗鼓相当,远超片仔癀、恒瑞医药、美的集团等标杆企业。

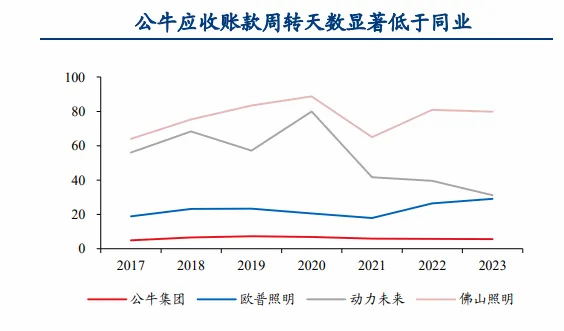

第三,营运能力强劲

从行业对比看,公牛集团的应收账款周转天数远远低于同行业的欧普照明、动力未来以及佛山照明,公司营运能力亮眼。

年报显示,近5年公司的应收账款始终维持在2亿元左右,要知道,这个成绩对于制造业企业来说是非常难得的,充分体现了公司对上下游厂商强势的话语权。

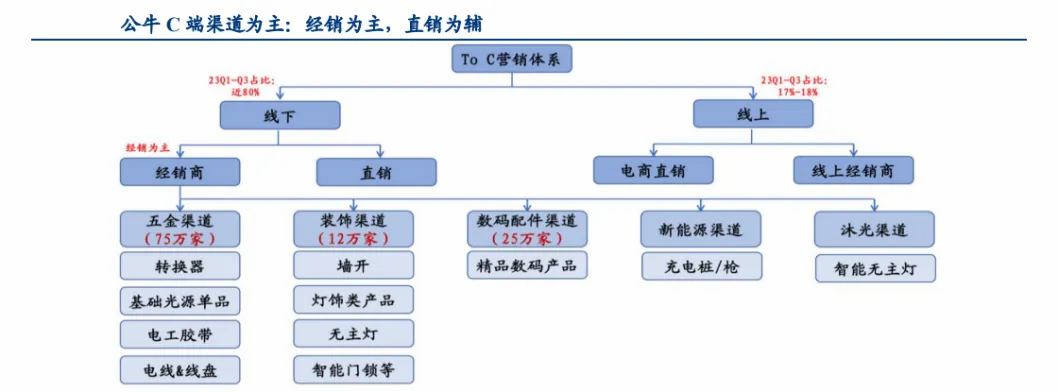

公牛集团突出的营运能力,靠的是卓越的渠道管理。

近年来,公牛集团主要采用经销为主,直销为辅的营销体系,线下渠道占比达80%。

截至2023年末,公牛集团的已拥有75万多家五金渠道售点、25万多家数码渠道售点以及12万家装饰渠道售点。且公司的新能源业务C端累计开发终端网点2.2万余家,累计开发运营商客户2200余家,渠道优势凸显。

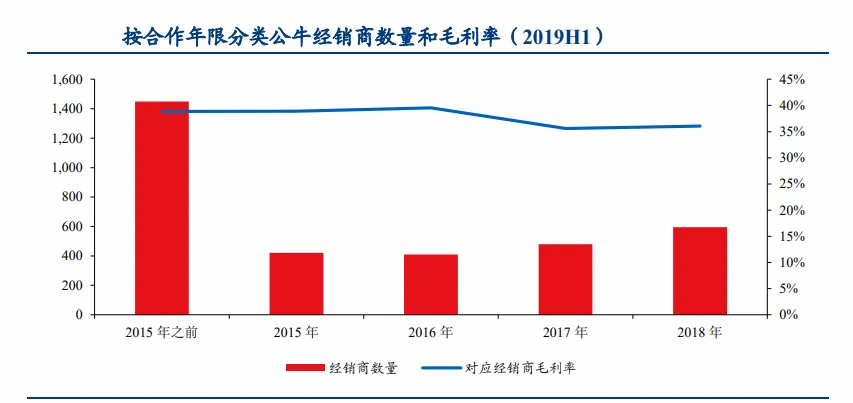

另外,公牛集团对经销商的把控更是十分严格。

近年来,公牛集团经销商数量逐渐减少,与公司严格的考核淘汰制度密切相关,这样不仅保障了经销层的高忠诚度,还能大幅提升其服务质量。

此外,公司的经销商毛利率基本维持在30%-40%之间,彰显了公牛集团强大的渠道管理能力,以及对产业链的强话语权。

那么,公牛集团未来的成长性如何呢?

一是核心业务,有望量价齐升

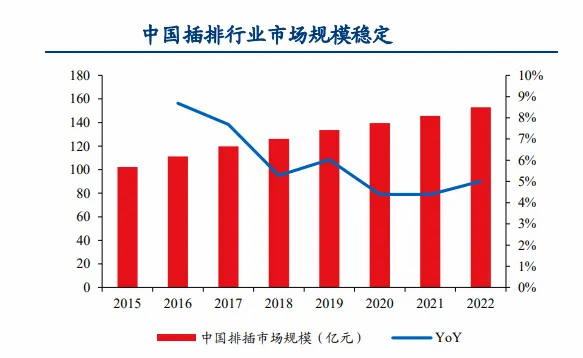

在量端;

近年来,中国插排行业已步入成熟期,市场规模处于稳定增长阶段,预计我国总体插排年需求量将从2021年的5亿个上涨至2030年的6.4亿个,公牛作为市占率第一的行业龙头有望充分受益。

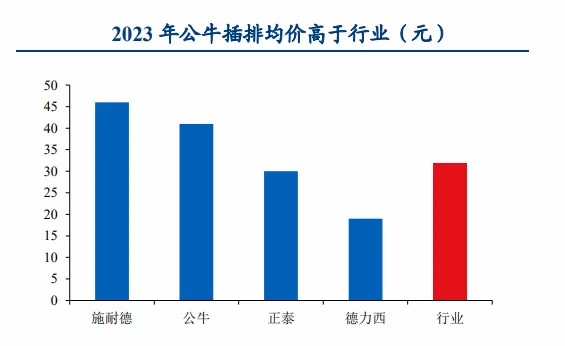

在价端;

从上图来看,2023年,公牛集团的插排均价在40元左右,远高于行业平均插排均价32元,逐渐接近偏高端定位的外资品牌施耐德。

在此基础上,随着公司的嵌入式、轨道式插座等设计创新产品投入市场,有望进一步带动产品价格提升。

总而言之,随着插排、开关等产品的市场规模稳步增大,加上逐年上涨的产品均价,未来公司的核心业务有望实现量价齐升,为公司业绩做出贡献。

二是新能源业务,打造新增长曲线

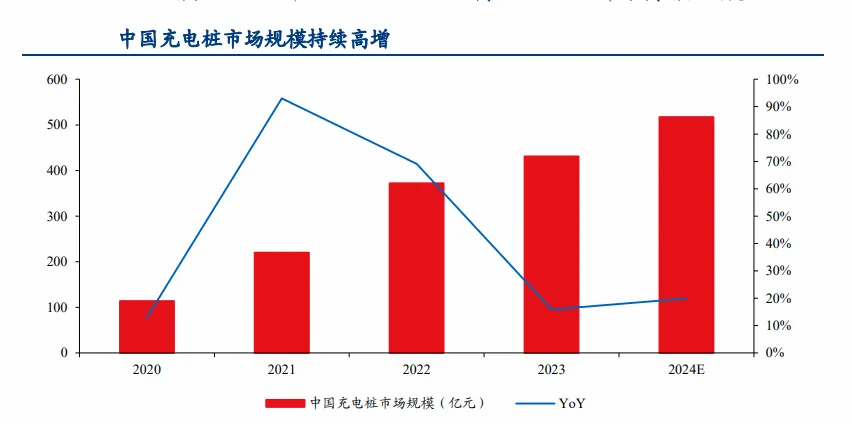

2020年以来,受我国新能源汽车高景气度影响,配套充电桩市场规模迎来高速增长阶段,从2020年的114亿元上涨至2023年的431亿元,CAGR达到40%,且市场未来增量可期。

公牛集团自2021年开始布局新能源车充电枪、充电桩等产品,在该业务上,公司采用高性价比策略。

从上图看,公牛的充电产品在性能不亚于头部厂商的同时,价格仅为特斯拉的三分之一左右,跟普诺得相比也具备价格优势。

因此,凭借着优质的产品和高性价比,2024年公牛集团在M1-M2的线上充电桩市场上已占有17%的份额,未来有望进一步扩大优势,实现新一轮业绩和订单的释放。

最后,总结一下。

公牛集团作为国内分红率的龙头企业,凭借着市场份额、盈利能力以及卓越的渠道管理,形成了强大的护城河,在核心业务和第二增长曲线的共同推动下,未来业绩有望持续高增。

截至2024年上半年,持有公牛集团的机构高达501家(更新中)。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !