封测,持续回暖!

今年上半年,封测厂商订单持续改善,甚至一度出现供不应求的状态。

面对猛增的下游需求,行业龙头日月光和台积电分别采取了扩产和涨价的策略来应对。

国内先进封测厂商的稼动率也在逐步回升,截至6月份,长电科技、通富微电的产能利用率达到了70%~80%,下半年产能利用率有望继续提升。

而对于封测厂商来说,稼动率每提升一个百分点,对利润的拉动就会愈加明显。

基于此,多家公司中报纷纷报喜。

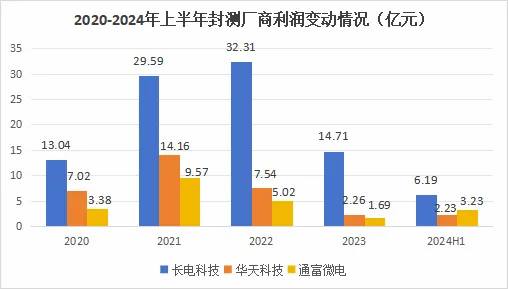

今年上半年,国内三大封测厂商长电科技、华天科技和通富微电分别实现净利润6.2亿元、2.2亿元和3.23亿元,净利润同比增速分别达到25%、254.2%和271.9%。

目前看来,通富微电的利润恢复速度最快,仅用了半年的时间利润就恢复到了2020年全年的水平。

实际上,通富微电在过去几年间就已经显现出了很强的成长性。

2018年,通富微电仅排在全球委外封测厂商中的第6位,2023年上升到了第4位,市场份额由2018年的3.9%增长至2023年的7.9%。

通富微电之所以成长得如此迅速,离不开一家公司,它就是AMD。

截至2023年,公司仍是AMD的最大封测供应商,占其订单总数的80%以上,同时AMD也是通富微电的第一大客户,销售额占比达到了60%。

2020-2022年,凭借着过硬的技术实力及出色的运营效率,AMD的营收迅速增长,这也增益了通富微电的业绩。

受行业景气度下行的影响,2023年AMD的业绩有所退潮,但是目前看拐点已经出现。

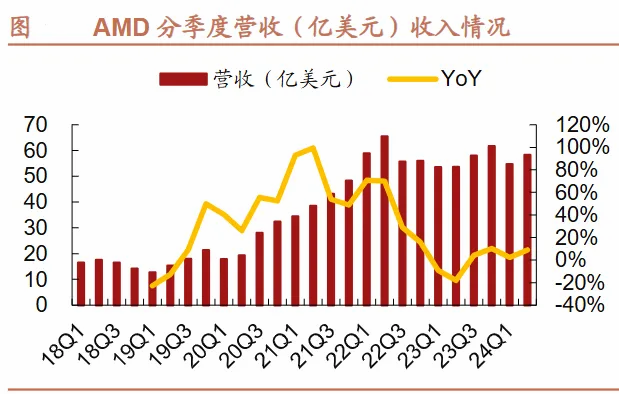

今年二季度,在上一代Ryzen处理器和下一代Zen 5处理器的强劲需求带动下,AMD总营收达到了58亿美元,同比增长9%,环比增长7%。

加上其他AI PC产品的放量,AMD的三季度营收有望达到67亿美元。

未来,AMD在AI领域的发展空间仍在。

今年AMD推出了最新的AI芯片MI350,预计2025年量产上市。

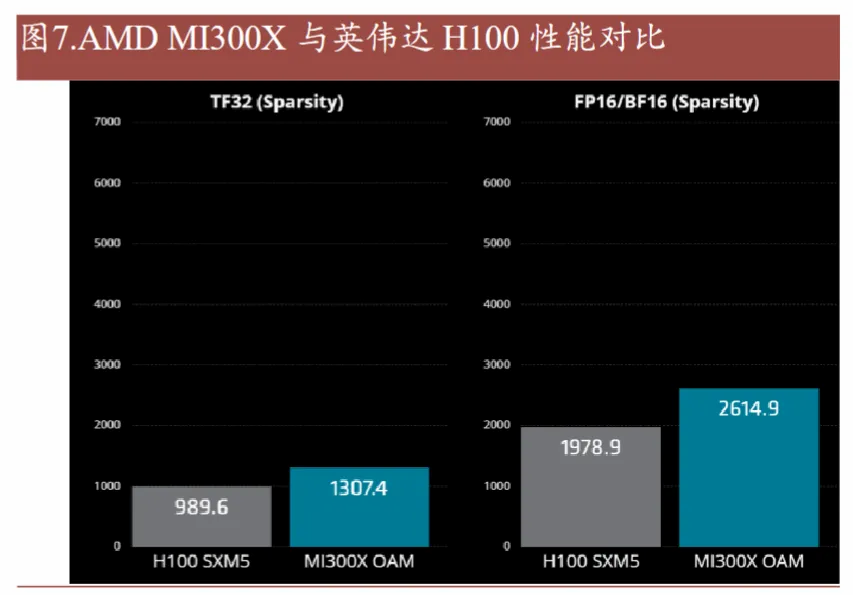

相较于MI300系列,MI350的AI推理能力有了35倍的提升,其HBM内存容量将是英伟达B200的1.5倍,AI算力也是竞争对手的1.2倍,可以说性能十分强悍了。

此外,未来两到三年,AMD还将推出MI325X、MI400系列,继续挖掘在AI GPU领域的潜力。

届时,通富微电作为AMD的核心封测厂将有望受益。

在此方面,通富微电已经做好了承接的准备。

从去年开始,AMD一些内部的AIPC产品已经在通富微电的苏州及槟城工厂进行公测了,所以在整体方向上讲,公司还是能较快地响应AMD的需求,订单承接能力较强。

此外从资本开支上也足以见得公司对苏州及槟城工厂这种高端化产线建设的重视。

今年公司总共有约50亿元的资本开支,其中有30亿元都在苏州及槟城工厂。

近几年,对于AI领域这种快速的技术迭代,通富微电对于先进封装技术的跟进速度也是很快的。

目前公司已经掌握了超大多芯片FCBGA MCM技术,可实现最高13颗芯片集成及100×100mm以上超大封装。

今年4月,通富微电拟以13.78亿元的现金收购京隆科技26%的股权,京隆科技拥有超300台测试机台,产品线丰富,具备较强的封测实力。

且京隆科技是京元电子的子公司,京元电子是全球最大测试企业,这对京隆科技的技术有着极大的拉动作用。

针对目前最为火热的HBM内存,通富微电也早已开始了布局。

HBM内部的DRAM堆叠采用了3D封装,HBM与其他部分合封于硅中介层,此部分运用了2.5D封装。

目前通富微电已经实现了堆叠NAND Flash和LPDDR封装的量产,其3D存储封装技术处于国内领先水平。

今年4月,公司又投资了9.8亿元用来在南通工厂建设先进封装生产线,计划于2026年建成投产,预计达产后可具备FCCSP系列3亿块/年、FCBGA系列2160万块的生产能力。

届时通富微电将成为国内最先进的2.5D/3D先进封装研发及量产基地。

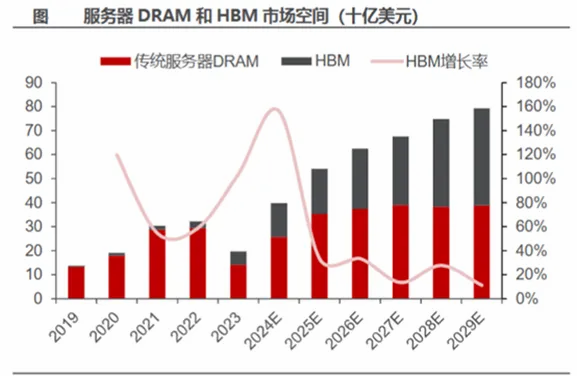

根据相关数据推测,今明两年HBM需求的动态缺口约为产能的5.5%和3.5%,对于先进封装的需求仍在持续,这就给了通富微电又一个发展空间。

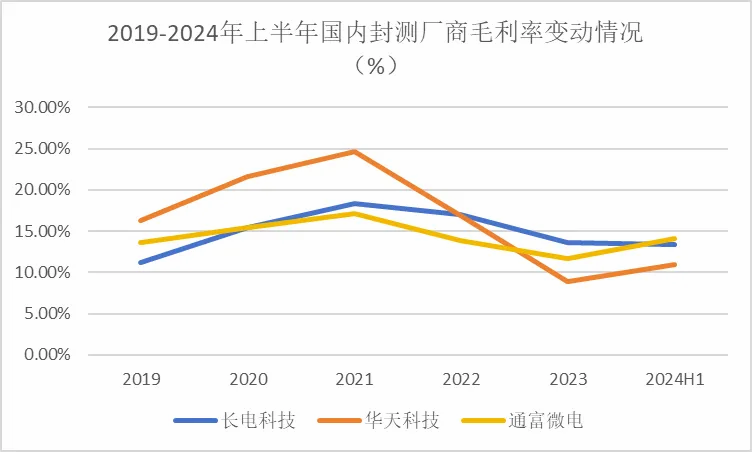

由于通富微电的中高端产品占比在近几年持续升高,使得公司毛利率在近几年呈现增长趋势。

虽然2023年受下游需求减弱及厂商采取降价清库存策略的影响,公司毛利率下降到13.7%。

但是随着今年行业的回暖,公司上半年的毛利率已经同比增长了3.7个百分点,恢复速度比其他厂商还是要快一点。

目前公司还通过其他手段来提升毛利率水平。

比如通过工艺改进降低损耗率;通过提高生产效率来摊薄单位成本,2023年公司的固定资产周转率为1.43,与2021年的水平持平,下降幅度较小;此外公司也可以找大客户分摊一些额外成本。

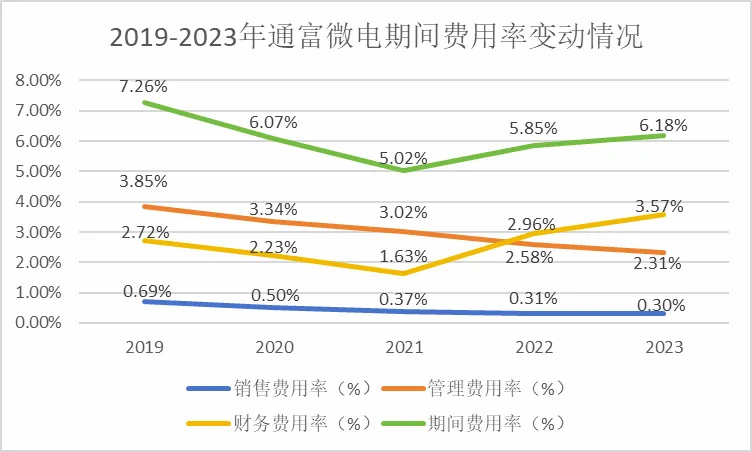

同时公司还对费用进行了控制。2019-2023年,公司的销售费用率和管理费用率的下降幅度分别达到了1.5个百分点和0.39个百分点。

不过由于近几年公司加快了扩张节奏,财务费用率自2021年开始就出现了快速增长的趋势,从2021年的1.6%增长到2023年的3.6%。

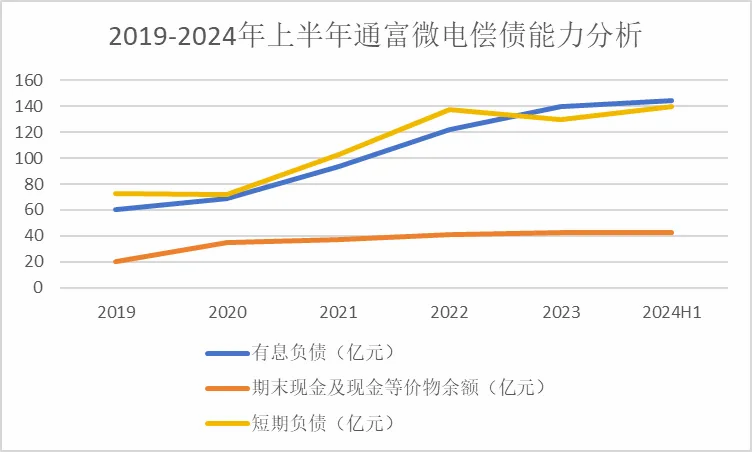

截至今年上半年,公司的有息负债为144.68亿元,且短期负债占比较大,账上资金大概有40亿,对通富微电来说,高负债运营是个挑战。

不过公司的利润转化为现金流的能力还是较强的,净现比常年保持在100%以上,一定程度上可以应对流动性危机。

总结一下,随着大客户AMD在AI领域的爆发,通富微电的业绩在今年上半年已有了较为明显的改善,同时公司加快了对中高端产品的研发节奏,是盈利能力有了进一步提高,不过目前公司的偿债压力较大,总的来说是一家机遇与风险并存的公司。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !