在前不久文章《哪些美元债基金值得关注》中提到了互认基金,实际上它是QDII之外投资海外资产的一种有益补充,但大部分投资者对它还是缺乏了解的。

当前的互认基金,主要指内地与香港互认基金,是一种允许两地投资者通过本地销售渠道购买对方市场基金的机制。

这种机制有助于促进内地与香港资本市场的互联互通,为投资者提供更多的投资选择和便利。

本文主要介绍内地投资者能够通过本地销售渠道购买的香港互认基金,是依照香港法律在香港设立、运作和公开销售,并经中国证监会批准在内地公开销售的一类基金。

截至2024年6月30日,已注册的香港互认基金数量达到39只(同一基金的多个子份额合并计算),其中股票型基金最多,有18只,债券型17只其次,剩余4只为混合型;资产管理规模共计3339亿元人民币。

01 互认基金的特点

先看优点。

一是管理人严选。

香港互认基金的管理人通常是经过严格筛选的,这些管理人具有较为丰富的全球资产研究和投资管理经验。

二是投资范围广。

互认基金的投资范围不仅限于亚太地区,还包括全球其他市场,为投资者提供了更多元化的投资选择。

三是无外汇额度限制。

与QDII基金相比,互认基金不需要占用外汇额度,便于内地投资者使用人民币进行全球资产配置。

当QDII外汇额度不足暂停大额申购时,同类互认基金就可以成为投资者的替代选择。

四是份额设置丰富。

有人民币vs美元、定期派息vs累积、汇率对冲vs不对冲等多种份额可供选择,可以满足不同投资者的需求。

五是免赎回费。

互认基金通常不收取赎回费,一定程序上降低了投资者的成本。

也有不足。

一是相较QDII基金而言,互认基金数量少,投资者选择余地较小,而且信息披露没有QDII基金充分,给投资者选择带来一定的困难。

二是基金分红要缴税。

内地个人投资者通过基金互认从香港基金分配取得的收益,需要按照 20%的税率缴纳个人所得税。

但这一点可以通过选择不定期派息(分比)的份额(累计份额)来规避。

三是存在未能持续符合资格条件的可能。

当资产规模低于 2 亿元 人民币或等值货币,或在内地的销售规模超过有关要求确定的上限,互认基金将暂停内地的销售,直至其重新符合香港互认基金的条件。

四是存在内地销售额度限制。

当所有香港基金内地发行募集资金净汇出规模达到一定的额度,互认基金将暂停接受内地投资者的申购申请。

当QDII基金很热门因外汇额度不足限购时,互认基金也可能同时暂停申购。

五是费率较高。

管理费率最高达1.75%,申购费率最高甚至达到3%,比QDII基金高出不少。

六是交易结算效率较低。

通常是T+2甚至更慢的确认速度。

02 互认基金的种类

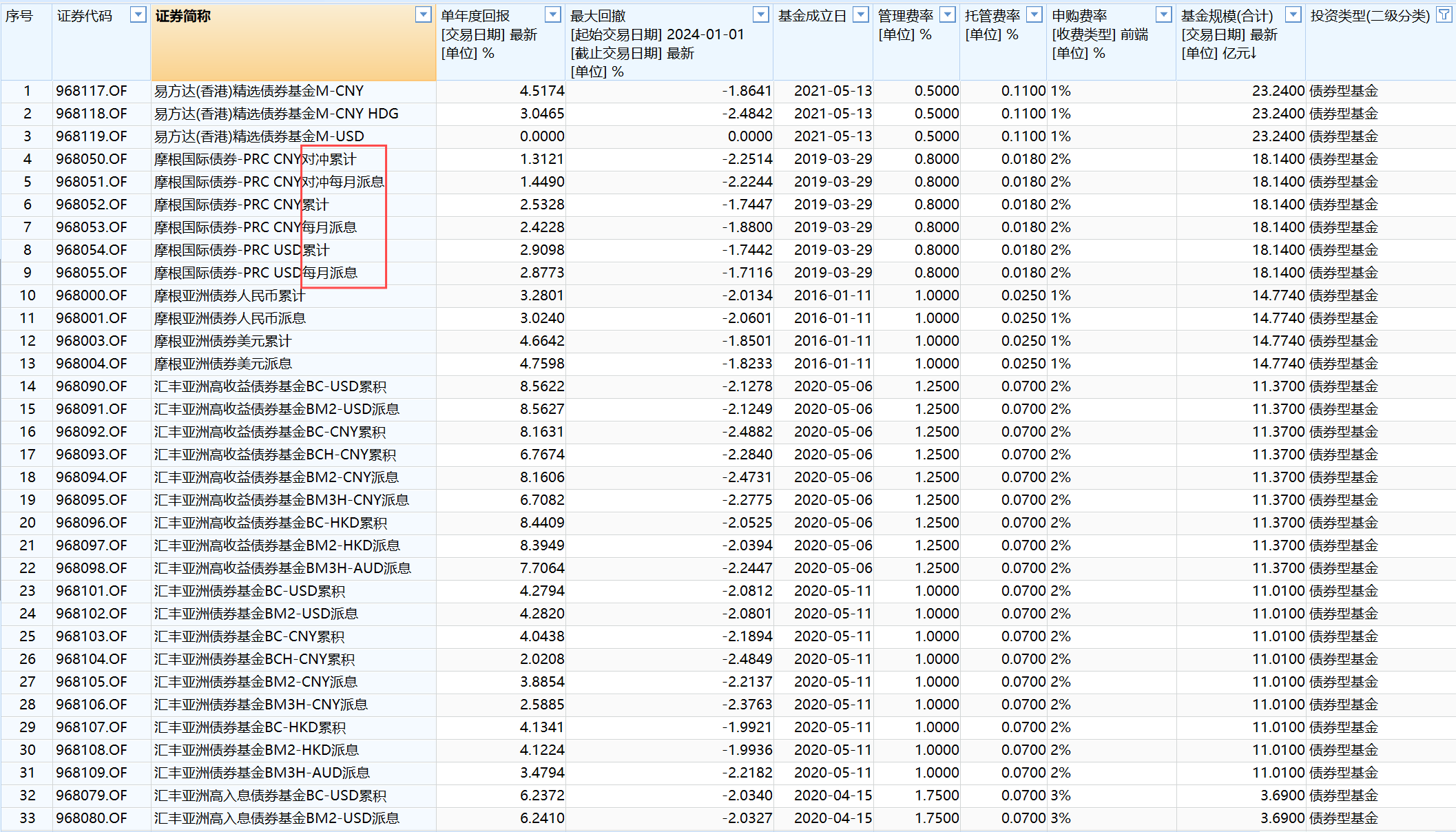

(美元)债券基金17只。

以下是规模居前的部分基金明细,规模居前的互认基金,通常管理费率和申购费率也是较低的。

特别注意红框部分,同一基金有人民币份额,也有美元份额;有进行汇率对冲的,也有不进行汇率对冲的;有按月派息的,也有累计(不派息)的。

内地投资者应该选择不派息(累计)份额,可以规避20%的基金分红所得税。

(数据来源:WIND)

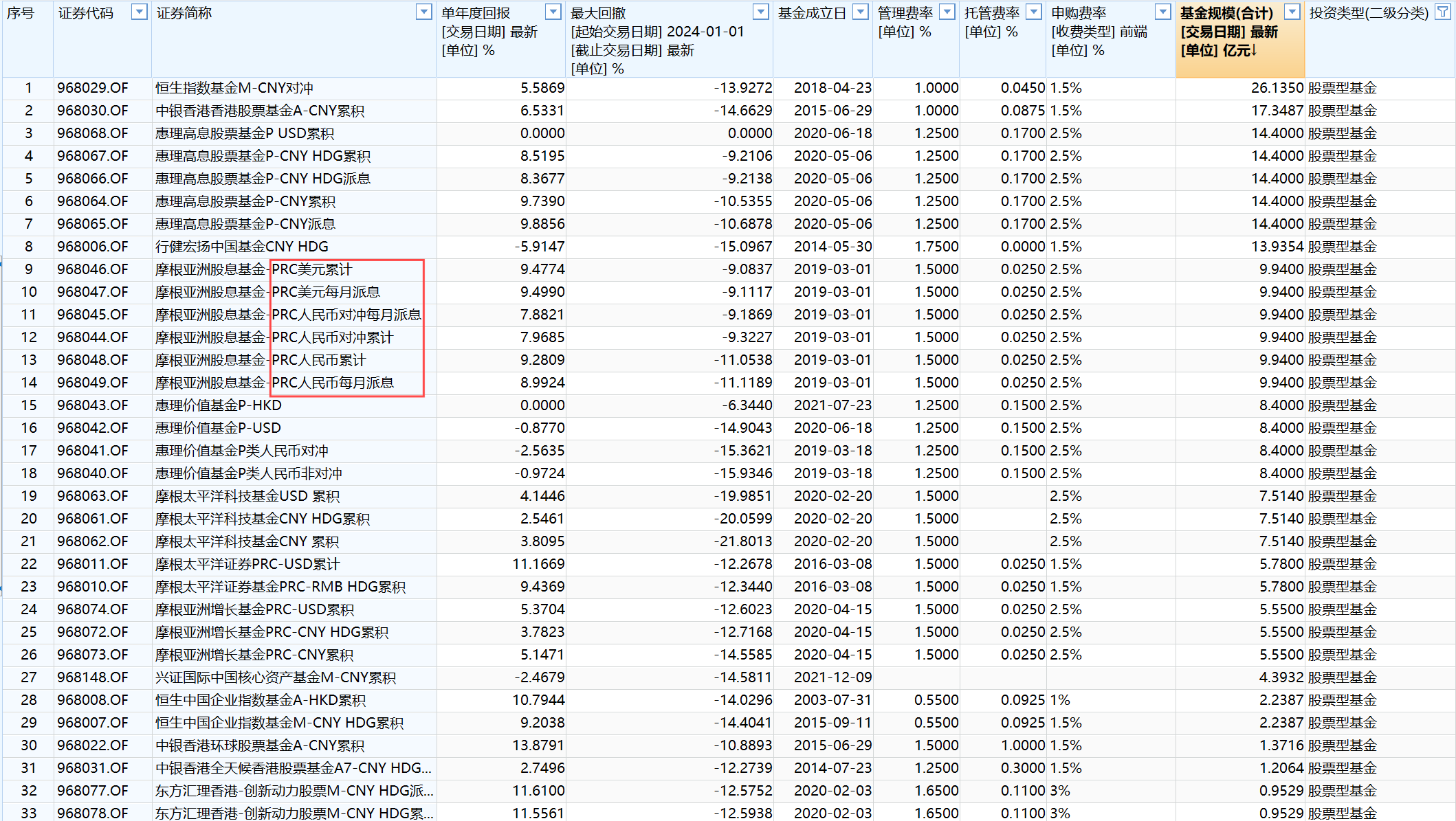

股票型基金18只。

下表是规模居前的股票型互认基金明细。同样注意区分同一基金的人民币/美元、汇率对冲/不对冲、派息/累计份额。

(数据来源:WIND)

混合型互认基金4只,详见下表。

(数据来源:WIND)

唯一的一只百亿互认基金便是混合型基金,仅有人民币份额,有汇率对冲,不派息。

基金梳理不构成投资推荐,本文所有观点仅供参考,不构成投资建议。

$富国全球债券(QDII)人民币A(OTCFUND|100050)$$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$$易方达中短期美元债(QDII)A人民币(OTCFUND|007360)$

#成交额超8700亿!A股转折点来了?##六大行再度下挫,背后逻辑是什么?##华为生态链股再爆发,持续性几何?#

本文作者可以追加内容哦 !