广汇能源:上半年营业收入172.49亿元,同比下降50.84%;净利润14.55亿元,同比下降64.70%;加权平均净资产收益率ROE为4.90%。

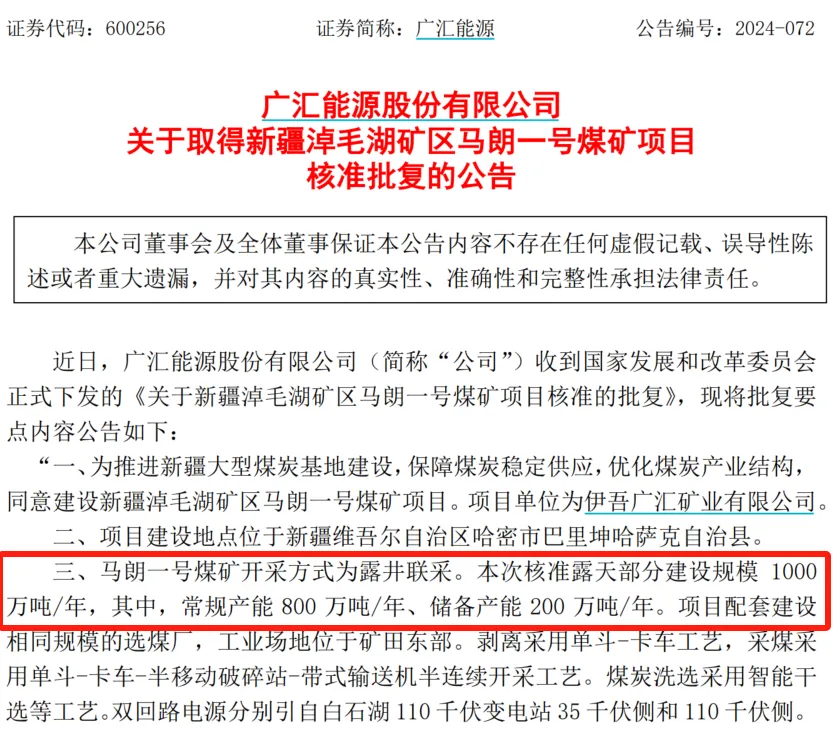

业绩没有太多说的,和特变电工一样,落在了预告的中枢位置,二季度煤炭产销都承压,天然气和煤化工也处于低迷周期。广汇能源中报最大的利好是马朗矿的正式获批。

马朗矿是高热值优质矿,虽然是产能置换,但是对于以出疆为主的广汇能源来说,优质煤对运费价格的敏感度更低,更有利于提升公司煤炭出疆的竞争力,利好无疑。

周一股价上涨基本确定,乐观预期先计提一个涨停,希望能够实现。

但是,广汇的现金状况……一言难尽(特变电工减少分红,显得更加实在和难能可贵!)

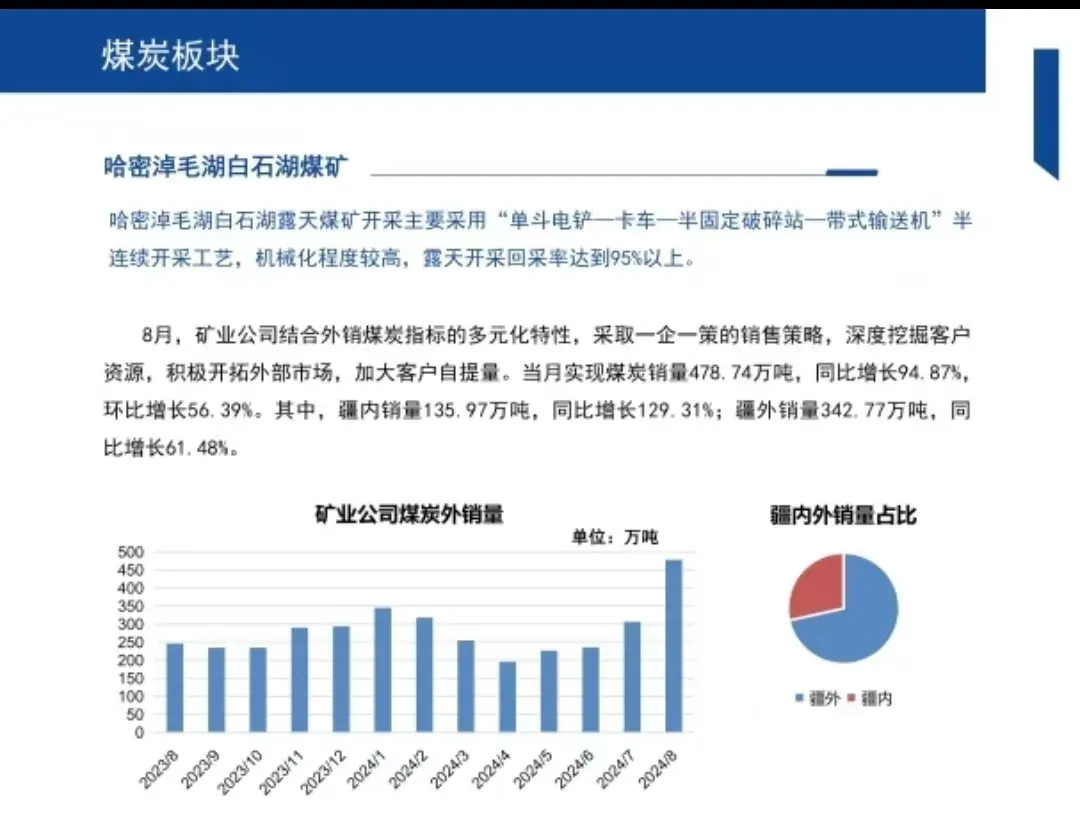

其次就是广汇能源发布了8月份的运营报告:

煤炭单月销售额达到478.74万吨,我没有查看前几年的数据,不知道这个数字是不是广汇能源煤炭单月销售的最高记录。

考虑到刚刚核增的马朗矿和前段时间核增的白石湖矿,广汇能源下半年煤炭产销量加速基本上是确定的。

公司上半年在二季度煤炭销量减速的情况下依然有15个亿左右的利润,下半年加速之后,乐观一点可能会超过20亿,那么按照当前煤价明年公司仅仅是煤炭板块的利润应该在50亿以上了。

因此,煤炭是广汇能源业绩保证的定海神针,这也是菜头持有广汇能源的主要原因。

但是集团公司的治理结构,广汇汽车、广汇物流……简直就是乱七八糟,真是一言难尽。

广汇能源二季度社保基金继续增持了不少,希望上市公司“广汇能源”不要乱来吧,煤炭这块资产算是广汇集团唯一的稳定现金流了。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$广汇能源(SH600256)$$广汇物流(SH600603)$$广汇汽车(SH600297)$#周度策略##炒股日记##复盘记录#

本文作者可以追加内容哦 !