漫航观察网(MNavigation)消息,8月30日,锦江航运发布2024年半年度报告。

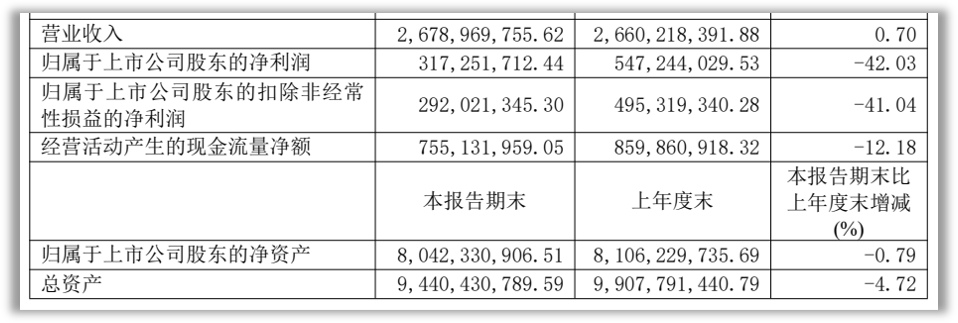

报告期内,公司实现营业收入26.79亿元,同比增长0.7%。这一增幅虽显微弱,但仍表明公司在严峻市场环境下取得了小幅增长。然而,净利润却大幅下降42.03%,降至3.17亿元,这一对比显然更加引人关注。

更令人关注的是,公司二季度业绩显著回暖,单季度实现营业收入约14.29亿元,归母净利润约1.93亿元,较上一季度分别上升14.26%和55.31%。这一环比增长表明,公司在短期内采取的措施在一定程度上取得了初步成效,但要彻底扭转利润颓势,仍需面对更多挑战。

2024年上半年,全球航运市场受到了红海危机、港口拥堵以及船期紊乱等因素的困扰。根据Alphaliner数据显示,上半年全球集装箱船舶周转效率维持低位,这对于航运企业来说无疑是巨大的压力。此外,客户提前出货和货运需求回升,导致国际集装箱海运运价整体呈现震荡上扬走势。分航线来看,东西主干航线、南北航线及亚洲区域内航线运价均出现上涨,其中东西主干航线运价同比增长188.4%,南北航线运价增长40.7%,亚洲区域内航线运价则上涨23.9%。

尽管亚洲区域内航线的运价涨幅显著低于东西主干航线及南北航线,但其受红海危机的影响较小,这也为未来的市场走势提供了某种程度的稳定性。此外,数据显示,从亚洲区域内涌向远洋航线的小型箱船主要集中在1500-3000TEU型,这些船主要涌向美西、欧地、红海、波斯湾等航线,预计将涌入70余艘,运力达15万TEU。这一趋势的出现意味着,市场的运力结构正在经历深刻的调整。

公司始终将航运主业作为核心竞争力。首先,公司巩固东北亚航线作为业务稳定的基石。中日航线深入实施“双品牌”策略,持续优化差异化航线产品和HDS特色服务,维持具有竞争力的运价水平,强化生产经营的基础。对于两岸航线,公司采取灵活的定价策略以应对运价波动,实现稳步增长的箱量,确保业务的稳定性。在2024年上半年,上海-日本及上海-两岸间航线的市场份额继续稳居第一。

其次,公司充分发挥东南亚航线的推动作用,服务于国内国际双循环的国家战略。公司围绕RCEP布局东南亚航线,并逐步在新区域推出精品航线服务,以拓展市场空间。继“海防丝路快航”和“泰越丝路快航”等精品航线在东南亚的成功推广后,2024年4月底,公司基于客户和市场需求继续推出东南亚区域精品航线——泰越快线,实现了泰国至蛇口四天直达、泰国至上海七天速达,为区域内的进出口客户提供了便捷的运输服务。

最后,公司积极扩展新兴区域航线网络。2024年3月,新开通了中国-印巴及印西航线,将服务网络扩展至巴基斯坦、斯里兰卡等南亚区域,并新增了印度那瓦西瓦、蒙德拉等口岸,满足了该区域客户的经贸需求,进一步增强了公司在南亚区域的服务覆盖,同时为把握新兴市场的增长机遇奠定了坚实基础。

本文作者可以追加内容哦 !