消费电子市场持续复苏。

2024年上半年,华为营收达到4175亿元人民币,同比增长34%,面对诸多挑战的情况下,依然能够出现这么强劲的增长势头,实属不易。

这主要还是要归功于消费电子业务的快速复苏,从2023年下半年的Mate 70系列开始,华为消费电子业务重新回归市场主流地位。

华为业绩的大幅增长也在带动国内消费电子产业链的业绩改善,欧菲光、汇顶科技、飞荣达、捷荣技术、强瑞技术等供应链企业也都受益良多。

其中,强瑞技术是华为消费电子领域最紧密的合作伙伴,华为在2018年到2020年期间都是公司在移动终端电子产品和网络通信产品等应用领域的第一大客户。

随着消费电子市场的重新活跃,强瑞技术的业绩也出现了强劲增长。

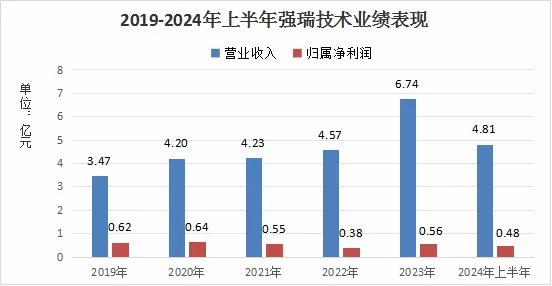

2023年,公司实现营收6.74亿元,同比增长47.65%,实现归母净利润0.56亿元,同比增长45.10%。

2024年上半年,公司营收4.81亿元,同比增长119.15%,实现归母净利润0.48亿元,同比增长217.92%,业绩出现爆发式增长。

公司这两年的业绩能够出现这么强劲地增长,最主要的原因还是在于消费电子市场复苏和大客户产品的热销,使得公司业绩受益。

前几年消费电子市场相对低迷,以及华为消费电子业务面临困境的影响下,公司盈利能力也承受了较大压力。

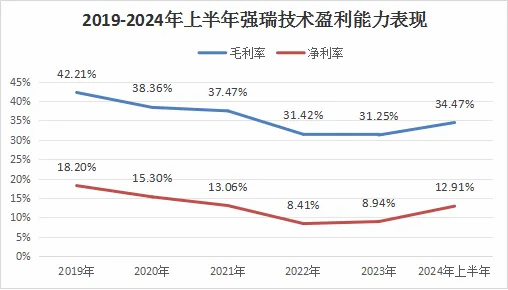

公司的毛利率从2019年的42.21%下滑到2023年的31.25%,下降幅度超过了10个百分点,受到的影响还是非常明显的。

进入2023年之后,下半年消费电子市场开始复苏,以及公司新业务开展顺利,公司的毛利率也开始好转,2024年上半年毛利率回升到34.47%,盈利能力显著改善。

在毛利率改善的同时,公司对各项费用的管控也在加强,期间费用率在2022年达到最高峰24.77%以后开始不断下降。

2023年公司期间费用率下降到20.69%,2024年上半年进一步下降到17.14%,已经达到了最近几年来的最低水平,管控效果非常明显。

尤其是2024年上半年的销售费用率和管理费用率再创新低,分别只有2.93%和5.11%,也在另一方面增强了公司的盈利能力,也使得公司净利率上升到12.91%,盈利能力显著改善。

强瑞技术业绩的强劲增长,自然也是和公司在市场竞争中的众多核心优势密不可分。

首先,优质的客户资源。

2019年之前,华为相关业务一度占到公司营收的87%,此后华为手机面临不可抗力因素的影响,在公司的业务占比中虽然不断下降,但是仍然是公司的大客户之一。

看官别走,点个关注:洞察经济趋势,把握投资机会!

除了华为之外,公司还成功开发富士康等苹果产业链客户,也取得了非常不错的效果,也使得公司2020-2022年这三年营收都保持在4亿元之上,非常难得。

目前,公司核心客户包括华为、荣耀、富士康、立讯精密、比亚迪等国内知名企业,客户资源非常优质,有利于保持公司业绩的稳定。

其次,技术实力不断增长。

公司能够和华为合作,还成为富士康、立讯精密等苹果产业链企业的供应商,自然也和公司的技术实力密不可分。

面对消费电子乃至科技技术水平的日新月异,公司也是不断增加研发资金投入,增强公司的技术实力。

研发资金也从2019年的2757万元增长到2023年的7066万元,大幅增长156%,2024年上半年也超过了4300万元,还是很舍得投入。

不断增长的研发投入也让公司在消费电子业务之外,把业务拓展到液冷充电枪、液冷服务器设备、新能源汽车等其他新兴领域,也让公司的业绩有了进一步增长的市场空间。

那么,强瑞技术接下来的增长空间又有多大呢?

首先,消费电子终端市场复苏明显。

由于消费电子设备更新周期的到来,以及折叠屏手机、AI手机等新兴机型的不断推出,消费电子市场已经出现复苏。

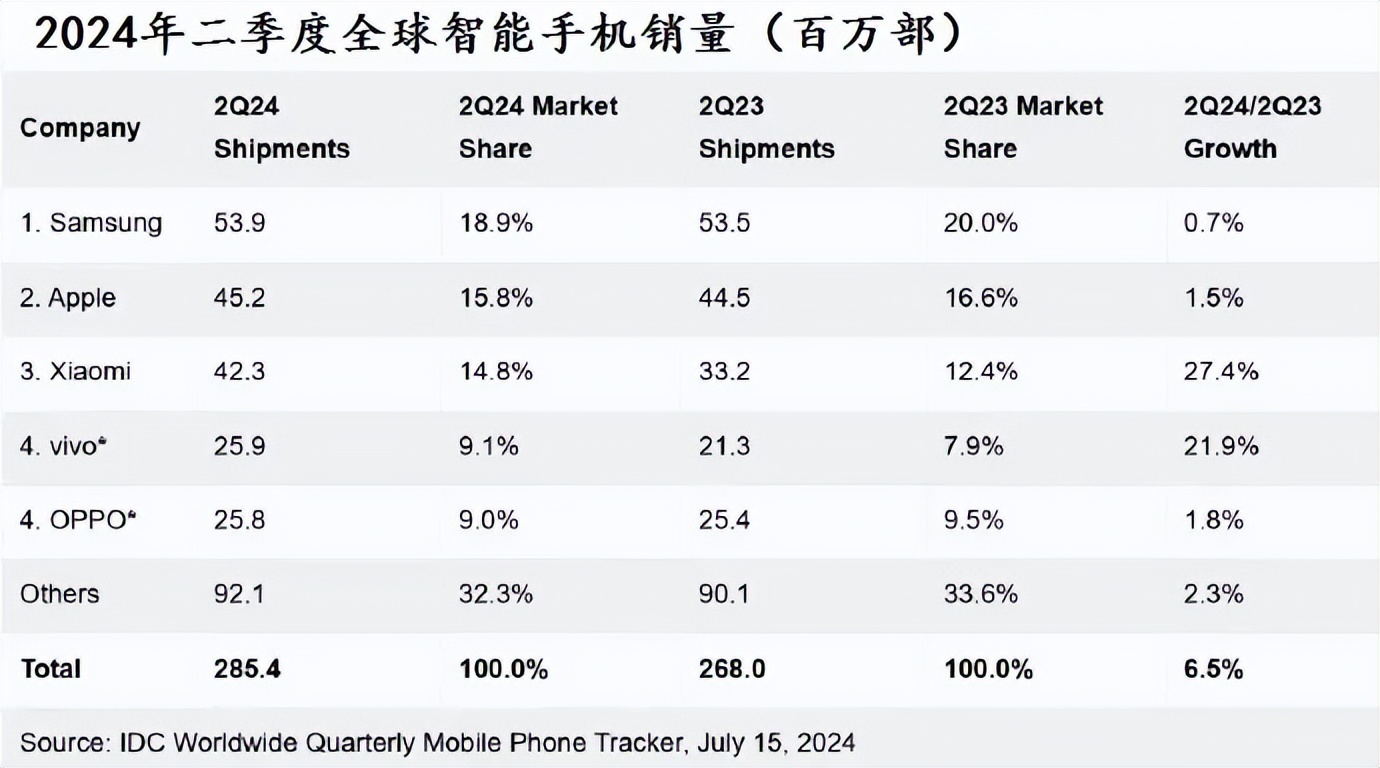

2024年预计全球折叠屏手机出货量将达到2500万部,同比增长37%,新一代AI手机的出货量将达到1.7亿部,都为消费电子市场带来新的增长点。

根据权威机构市场研究报告,预计2024年全球智能手机出货量将达到12亿部,尤其是中国智能终端市场2024年的出货量将增长4%。

强瑞技术通过富士康、立讯精密等产业链公司已经成为苹果终端产品的合格供应商,再加上公司又是华为、荣耀的紧密合作伙伴,公司在消费电子方面大有作为。

随着今年三季度,苹果、华为、荣耀等大客户新机的推出,尤其是华为、荣耀这两个老客户的业务复苏,预计能够为公带来来增量业务。

其次,液冷产品不断应用,有望成为新的业绩增长点。

随着人工智能对算力服务器的大量需求,预计到2027年中国液冷服务器市场规模预计将达到682亿元,复合增长率高达55%,发展非常迅速。

强瑞技术的液冷产品主要应用于液冷服务器产线测试环节,子公司产品主要应用于服务器配套的散热产品,可以说公司在液冷领域已经有多年的技术积累。

在液冷客户方面,公司已经合作的客户有华为、超聚变、中兴通讯等国内一流服务器厂商,还在努力争取浪潮集团、中航光电等客户的合作关系。

凭借在液冷核心部件方面的布局,有望为公司打造第二业绩增长点,增量空间非常广阔。

整体来说,强瑞技术的传统消费电子业务复苏,新业务开展非常顺利,服务器液冷业务供货华为,公司盈利能力大幅改善,整体业务空间有望再上新台阶。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !