01

场内资产

本周:

501300,每天在申,只能场外申购100元,转场内,目前溢价率4%。

可转债正常轮动,股票没有动。

当前持有3只股票:腾讯、茅台、美团。

场内配置:

腾讯,56%

茅台,18%

美团,1%

可转债,22%

A50+恒生科技,1%

QDII,0%

套利,0%

现金,2%

本周涨幅 1.59%,2024年累计涨幅为 11.97%(含打新收益) 。今年沪深300涨幅为 -3.20%,跑赢基准 15.17%。

个人从2018年末开始做职投,这5年的场内资产表现如下:

免责声明:本实盘风险极大,记录仅供本人投资进化参考,虽本着长投理念操作,但也可能会中途卖出,非投资建议。

02

可转债&A股打新

可转债

1)打新:目前都是无脑打。

存量新债:1手汇成转债(明天上市),1手恒辉转债,2手万凯转债。

2)配债:

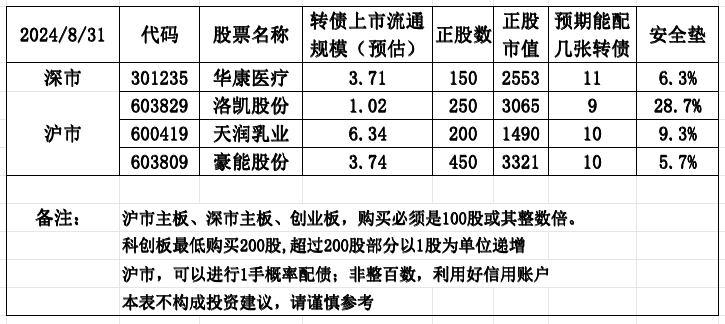

目前证监会核准的转债中,我觉得有关注价值的汇总如下:

安全垫越高越好。一般安全垫不超过5%的标的,不太会考虑。另,也要结合概念、规模、技术支撑位、解禁日期来看。

配债最大的风险莫过于股价的波动。在多大程度上能承受股价的波动风险,决定着要不要参与。

本周操作:无。

洛凯股份,我按照880的盈利+250股来计算,安全垫高达28%;如果按照400股配一手,安全垫为17.9%。

最大的风险是大股东弃购造成上市流通规模较大导致盈利不及预期,股价波动是其次。

3)轮动:

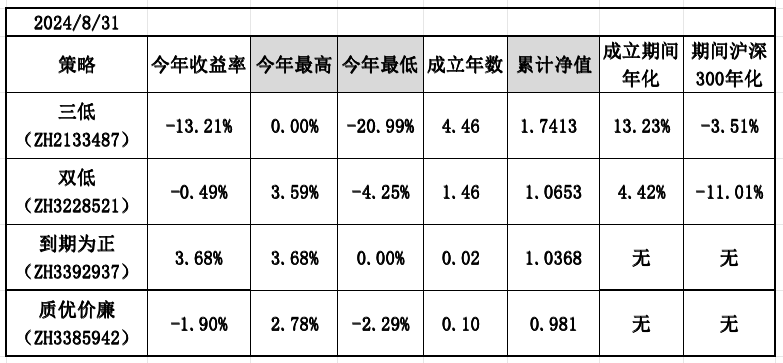

在雪球创建了4个可转债轮动策略:三低、双低、到期为正、质优价廉。

每个策略10只转债等权配置。每周四轮一次,中间有脉冲机会尽量抓。

策略复盘如下:

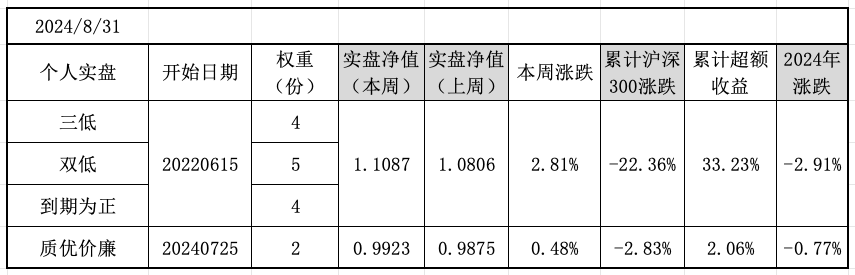

个人转债实盘,如下:

A股打新(沪深)

新股上市:本周,京沪深各有1只,没有破发。

北交所新股--成电光信,1450亿资金申购,公开发行市值0.87亿元,则中签率为万6。

按10元的发行价计算,中签1手门槛167万。按上市首日收盘价计算,2天赚1010元,年化收益11%。

下周二,可申购的中草香料,公开发行市值1.07亿元,按1600亿申购资金与7.5元的发行价计算,中1手的门槛在112万左右。

新股申购:

本周,京沪没有,深市有1只。目前,个人都是无脑打新,等破发出现再说。

下周,京沪深各有1只。周一深市、周二京市、周五沪市。

03

瞎掰

上周,刚喊了买在无人问津时,这周股市普涨,连跌跌不休的可转债与白酒都止跌反弹了。

不知道下周写周记的时候会不会再喊一遍:又到了至暗时刻?

红利指数,不觉中已经跌了3个月了,无论是上证红利还是中证红利。

个人觉得,红利策略在国内,中长期来看是很值得配置的一个版块。

可转债轮动,新建了一个“到期为正”的组合。

在到期收益率为正的基础上,通过“转债占比”及“资产负债率”降低违约风险,筛选出10个低成本的转债。

我把“三低轮动”的一半权重放到了“到期为正”,感觉后者的逻辑还是比较硬的。只要不违约,最多输时间,中间附赠期权。

不知道是不是因为中报披露完,短期不会财务爆雷的原因,可转债有了筑底反弹的迹象。我今年可转债仓位跌了3%左右,希望能慢慢补回来。

.......

万得全A、沪深300、创业板指、中证1000,中报营收同比增速几乎没有变化,但净利润同比增速分别是-3%、-2%、6.7%、-9%。

只有创业板指的净利润增速为正,其它都是负的,尤其是小票。

大环境不好的时候,还是大企业的抗揍能力更强些。

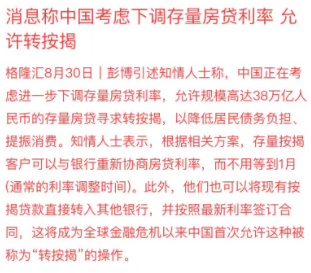

周五,国证地产大涨近5%,因为有小作文出来了:

转按揭放开,不用等到1月份重新协商利率,都很重磅。如果能落实,确实能让房地产及房奴们缓一口气。

美国本月份很可能开启降息周期,加上人民币最近升值,这些都给中国留了相当的降息空间。

现在国内银行的各种存款利率都已迫不及待的下降,希望贷款利率下降能早点惠及于民。

至于房地产的长期拐点,目前还看不到。

因为归根结底,公平合理的制度,才是第一生产力。科技创新,也是好的制度孕育出来的。

......

中概股财报基本披露完,中国互联网50指数的PE估值本周下降了10%。

该指数的PER,目前已经小于1.5倍了。(估值表能看到)

无论是看绝对估值、历史分位点的相对估值,以及估值与成长的匹配度来看,目前的中概互联网指数,都有一定的投资价值。

在仓位允许的情况下,我也会继续定投。

国内政策方面也有利好,官宣阿里以及完成三年整改。自从21年4月份阿里整改以来,股价跌了63%。

在国内投资,最大的风险莫过于ZC。

PDD业绩那么好,公司却大谈利空,导致本周PDD股价暴跌31%,老板畏惧首富的头衔么。

......

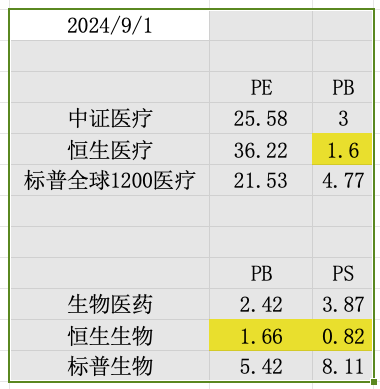

中证医疗、生物医药,连续4年下跌,今年又跌了29%、33%。

如果与历史相比,目前估值处于绝对低位。但如果与恒生、国外的医药类指数相比较,就不见得了。

好久没比较了,看来绝对估值最低的,依然是恒生医疗、恒生生物。

谁能解释一下,为什么国外的PB几乎是恒生的3倍?质地、流动性不足,还有别的什么吗。

未来,国内的生物、医疗,会向港股还是国外靠拢?亦能目前的估值是合理的?

......

这周五,美国公布核心PCE物价指数,美联储最青睐的通胀指标,现值2.6%,前值2.6%,预期值2.7%。

超出市场预期,9月份降息稳了,且看能降多少吧。

明天,美股休市。

明天,神兽归笼,终于可以再缓一口气。

04

宏观

股债机会比较:

10年期国债年化收益率:中国2.17%,美国3.91%,减去最新期通胀后的实际利率分别是1.67%、1.01%。

对应的A股、美股的PE理论上限在60倍、100倍。

沪深300实际风险溢价率=8.88%-1.67%=7.21%,差值越高越有利于股市(近10年范围:2.13%~11.54%)

A股理论仓位:54%,较上周增加2%

计算公式:(差值-2.13%)/9.41%

标普500实际风险溢价率=3.58%-1.01%=2.57%,差值越高越有利于股市(近10年范围:2.19%~11.39%)

美股理论仓位:4% ,较上周下降1%

计算公式:(差值-2.19%)/9.20%

2023年2月26日,在雪球建了一个基于此策略的场内基金组合--「投资引力」。当前组合涨了 0.93%,同期沪深300指数跌了 18.21%,跑赢基准 19.14%。

2023年11月24日,在富途建了一个类似组合,因为可以买到美国短期国债ETF。当前组合涨了4.45%,同期沪深300指数跌了6.12%,跑赢基准10.57%。

中美M2、CPI、GDP,最新:

M2放水:

中国7月末,存量同比增速6.3%(前值6.2%,近10年范围8%~16%)

美国7月末,存量同比增速1.26%(前值0.98% ,近40年范围0.2%~27%)

CPI:

中国7月份,同比增速0.5%(前值0.2%,近10年范围-0.8%~5.4%)

美国7月份,同比增速2.9%(前值3.0%,近40年范围-2.1%~9.1%)

GDP增速:

中国2024Q2同比:5.3%

美国2024Q2同比:5.4%

中国2024-Q2滚动GDP为17.60万亿美元,美国最新GDP为28.63万亿美元,中美对比为 38%:62%(汇率按Q2末的离岸人民币兑美元计算)

中国社会融资:

7月末,社融存量395.72万亿,同比增速8.2% (VS M2存量同比增速 6.3%)

2024年1~7月份,社会融资规模增量累计为18.87万亿元,比上年同期少3.22万亿元,同比增速-15%;

其中,对实体经济发放的人民币贷款增加12.38万亿元,同比少增3.27万亿元,同比增速-21%。

灰色的“剪刀差”如果在0下面蔓延,意味着经济活力不足,货币部分空转,短期利率难以抬头。

今年以来的“剪刀差”顽强维持在0以上,意味着下降过程中的货币空转现象,随着偏紧的货币政策,而略有好转。

橙色的社融增速曲线,7月份不再下跌,需密切关注接下来的2个月数据。

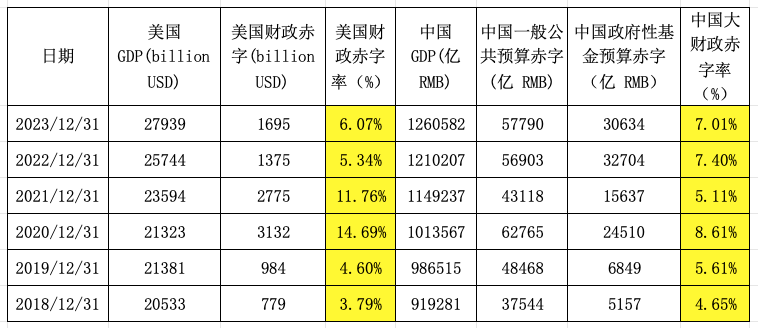

中美财政状况:

美国近20年财政赤字率范围是1.11%~14.69%;中国近9年的大财政赤字范围是3.43%~8.61%。

中国政府预期:

2024年“中国一般公共预算赤字”为6.15万亿(28.55万亿-22.40万亿)

2024年“中国政府性基金预算赤字”为4.93万亿(12.01万亿-7.08万亿)

2024年中国GDP预期增长5%,则中国2024年预期财政大赤字率为8.37%

中国LPR最新贷款利率:

1年期:3.35%;5年期:3.85%(挂钩房贷)

7月下调后,8月份维持不变。每月20号上午公布,遇节假日推迟到下个工作日

2024年,5年期LPR利率累计下降0.35%。

利率传导路径:逆回购-->SLF(酸辣粉,短期)-->MLF(麻辣粉,中期)-->LPR

LPR=MLF利率+银行综合成本

伯克希尔2024Q2:

资产配置:

25%的类现金(2769亿美元)

28%的股票投资(2849亿美元)

2%的债券投资(168亿美元)

45%的非上市资产(保险、铁路、公用事业、能源,5303亿美元)

股票仓位:年初是36%,Q1是34%,Q2是28%。

类现金资产:年初是16%,Q1是18%,Q2是25%。

股票的前5大重仓股,占总股票投资比重:年初是79%,Q1是75%,Q2是72%。

苹果占比,年初是49%,Q1是40%,Q2是30%。虽然还是是第一大持仓,但调仓的幅度还是挺大的。

类现金资产 2769亿美元,几乎快赶上了上市公司的股票投资规模 2849亿美元,占上市资产的比重48%,占总资产的比重25%。

股东权益:

6080亿美元,同比增速11%,上个季度该数据是13%。

负债:

5009亿美元,资产负债率45%,上个季度是46%。

非保险业务,负债1100亿美元,资产负债率为10%,上个季度也是10%。

总资产:11089亿美元,同比增速6%。

05

估值

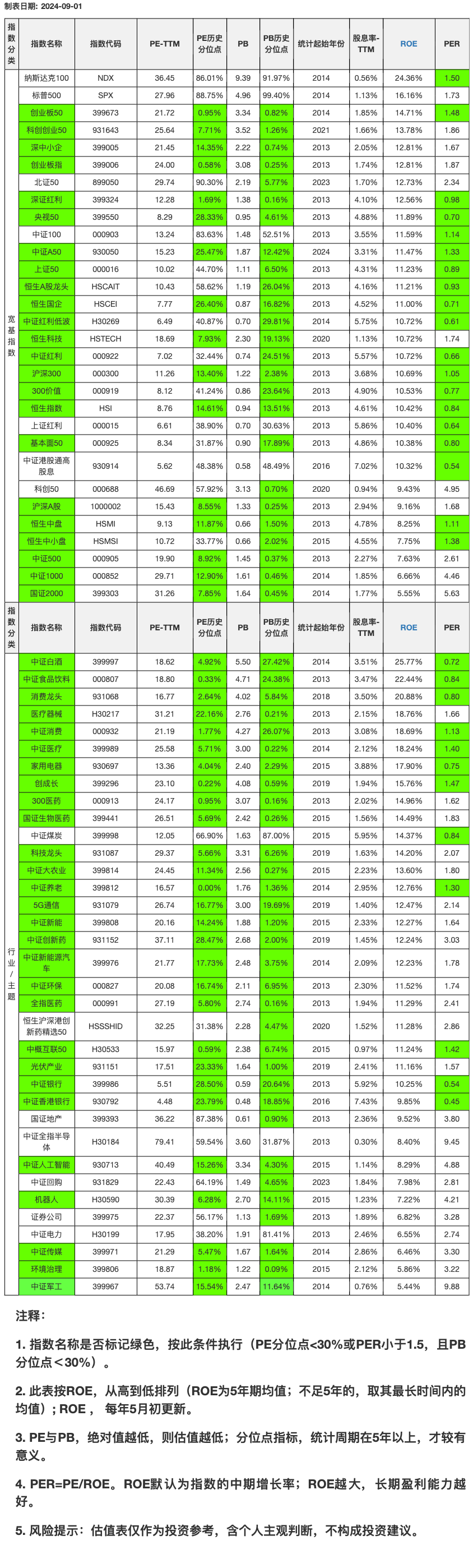

全市场温度计:

沪深A股PB,1.33倍,处近10年0%位置

恒生指数PB,0.94倍,处近10年14%位置

标普500PB, 4.96倍,处近10年99%位置

本周“指数名称”颜色改变:

恒生A股龙头,变绿 中证红利低波,变绿 300价值,变绿

估值表可分成3块来看:

看估值:估值及其分位点+起始年(5列)

看分红&盈利能力:股息率、ROE

看成长性:PER

一切皆有周期。指数名称是否标记为绿色可投,首先考虑估值PB,其次考虑盈利因素。

最新的指数估值表如下,顺序按ROE从高到低排列(点击图片可放大)

投资本是长久时,又岂在朝朝暮暮。

本文作者可以追加内容哦 !