本周行情回顾

本周,即2024年8月26日到30日。上证指数下跌0.43%,收于2842.21点,深证成指上涨2.04%,收于8348.48点,创业板指上涨2.17%,收于1580.46点。三大指数,一跌两涨。特别是周五大涨,主要还是板块的轮动行情。银行下跌,其它板块上涨,所以上涨指数主要受银行权重股下跌影响。

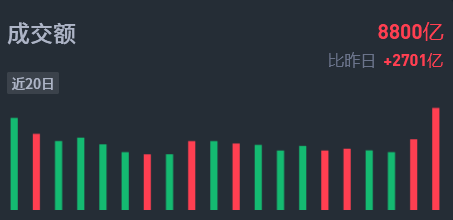

本周前三天的成交量,还是维持在5000亿上下徘徊,周四成交量开始放大到6000亿,周五进一步放大到8800亿,带来了周五的大涨行情,后面行情可不可以持续,还是要看成交量能不能持续放大,并维持住万亿以上的规模,否则只是短期的反弹,而不是反转。

所以面对当前这种行情,我们价值投资者能做的就是猫着,以不变应万变,等待,等待,等待。

如果后面成交量转向萎缩,持续下跌,我们手里还有现金仓位,可以等持有的个股跌破前低时,慢慢加仓,越跌越买。

如果后面成交量持续放大,等行情好起来时,如个股上涨15%,可以将底部买的筹码卖出,做个小的波段操作,持续降低持有个股的成本,以让自己处于优势地位。另外,也能够让自己避免在底部来回坐过山车,消耗情绪。算是价值投资一个娱乐的地方,做做小波段。

无论后面行情如何变化,我们都有应对策略,保持从容不迫的心境和坐看云起时的淡定。

周五的放量大涨,大家应该知道是什么原因了,主要是受存量房贷利率下调新政小作文的影响。

据知情人士称,国家正在考虑进一步下调存量房贷利率,允许规模高达38万亿人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费。

根据相关方案,存量按揭客户可以与银行重新协商房贷利率,而不用等到通常的利率调整时间一月份。此外,他们也可以将现有按揭贷款直接转入其他银行,并按照最新利率签订合同,这将成为全球金融危机以来中国首次允许这种被称为“转按揭”的操作。

央行去年就表态鼓励商业银行降低存量房房贷利率,一些大行也做出了响应,罕见地下调了存量首套住房贷款的利率。在此基础上,监管正加大力度降低居民房贷负担。目前新政是否将适用于所有住房还不清楚。

虽然降低存量房贷利率会削弱国有中资银行的盈利能力,但中国正面临着防止房地产市场进一步拖累经济的压力。

本周,消费企业半年报大都不理想,瑞银集团经济学家也下调了中国经济增长预期之后,市场对前景恶化的担忧加剧。所以如果新政确实可以实施,确实会实实在在的降低居民的每月房贷支出。

假设是100万的贷款,贷款利率降低1%,每年少交利息就有1万元左右,每个月少交了800多块钱,这个省下来的钱也大概率会提升大家的消费能力和消费潜力。所以周五的行情表现就是银行跌,其它板块,特别是房地产和消费板块大幅上涨。

期待能够落实啊,老百姓这几年的日子过得不容易啊,先是疫情折磨了几年,没想到疫情结束后,经济环境不好,失业增多。

捡烟蒂和成长股投资怎么投?

巴菲特曾说过他的价值投资风格,是85%的格雷厄姆+15%的费雪。这两位投资大家的风格简单来说一个是“捡烟蒂”,一个是“抓成长”。价值投资的本质是投资赚取公司股市价格与实际价值的差。如果能理解这句话,那其实无论是捡烟蒂还是抓成长,都是在投资赚取公司股市价格与实际价值的差。

捡烟蒂,实际上就是说公司短期失去了成长性,但是业绩尚能维持,但是股价远远低于公司的价值。或者是公司业绩开始下滑,但是账面资产特别是流动资产远高于股价。

这个时候,其实是可以去投资的,也是格雷厄姆非常推崇的方法,买入大批量这种类型的股票,等待股价回归到其价值时卖出,赚取极端低估到合理估值的钱。

所以这个过程,被格雷厄姆称为捡烟蒂。因为这种类型的公司,说白了,在资本市场是普遍不被看好的,因而陷入了低端低估的情形。也就是一根被吸完了的香烟,被丢在地上,无人问津。但是在格雷厄姆看来,丢在地上的香烟,往往还是能捡起来,吸个一两口的,过过瘾,反正是免费的嘛。

抓成长,实际上就是说公司当前价格合理甚至低估(甚至有人认为高估也是可以的,我是不认同的,除非他对公司未来成长的空间是100%确定的,但又能有几个人能做到看清楚未来呢),但是公司未来的成长潜力非常巨大。

特别是能够大致算清楚公司未能能够创造的自由现金流,转换到今天的贴现价格与股价相比,远高于当前股价,那也是可以投资的。就是陪着好公司一起成长,赚取公司成长后的股价涨幅。

所以这个过程,就是费雪推崇的要投资成长股。说白了,就是未来是现在的安全边际。相对于未来而计算出的当前价值是远高于当前股价的,换句话说就是当前股价相对于未来的价值是极端低估的。那还是回到了价值投资的本质,在投资赚取公司股市价格与实际价值的差。

当然最理想的肯定是用捡烟蒂的价格,买入未来成长性非常好的公司,就是相比较过去和现在,公司价值远高于价格,相比于未来,公司价值也是远高于价格,那么这就是戴维斯双击,获取更多的超额收益。

所以巴菲特是很好的融合利用了这两种风格,就像其近几年投资的苹果今年大比例减持,减持部分赚取了8倍的收益。这8倍收益,有4倍是市盈率的提升,有2倍是公司利润的提升,这就是很典型的戴维斯双击。在低估时买入成长性好的股票。

这里我说下我的一个观点,就是很多人在投资成长型股票时,好像信誓旦旦的说要与公司一起成长,直到天荒地老。在看待股票及其背后的行业和公司时,还是要保持足够的理性,不要和股票谈恋爱。

我前面也说过,投资要关注不被世界改变和改变世界的行业和公司,不被世界改变的公司生命周期会更长些,改变世界的公司生命周期会更短些。但是他们的命运都只有一个,就是死亡,这就像人的寿命一样,是客观规律,无法改变的。

我们投资成长股要做的,就是抓住公司企业从1-100的某个成长阶段就行,这里的某个阶段,大概率是从其到行业龙头开始算,打个比方比如从50-100,因为前期从1-50这个阶段竞争格局不明朗,百花齐放,很难判断,只有这个行业跑出了龙头,开始介入,继续享受龙头的成长,确定性才更强。

为什么不是从0-1,这个就更难了,就像iPhone发布前,谁也不知道,手机还能做成这样,包括曾经的手机龙头诺基亚。

而50-100,对于我们普通投资者,这个阶段就比较容易抓住了,因为公司已经成为龙头,具备一些竞争优势和护城河,后面大概率是个市场集中度不断提升的过程。

对于100以后,我们大概率要撤出,是获益最大的。因为这家公司接下来面临的命运就是稳定和死亡,除非有第二增长曲线,那就另说了。对于其主营业务达到100后,稳定后的最终结果也还是死亡。当然这个100,很多人也很难把握确切的100,那么我们可以在90多的时候退出都是可以的,这只是一个区间。

严格意义上说,我们投资成长股,主要就是赚取从50-100这个阶段的成长所带来的股价提升。这个对于我们普通投资者,是相对容易把握的成长股投资规律,是适合普通投资者的。

当然成长股投资买入的价格,我是不会用合理甚至高估的价格去买的,愿意去等待低估的价格买入。老股民应该知道,在A股,只要你愿意去等,一定能等得到你想要的价格。成长确定性强如茅台,当前PE不也到了22左右了嘛。

全文完

本文作者可以追加内容哦 !