周五,广田集团也披露了2024半年度报告,广田集团、全筑股份均于2023年完成破产重整工作,两家企业同为装饰装修行业公司。因此,老朽想就两家公司的半年报财务数据对比给各位股友们做个分享:

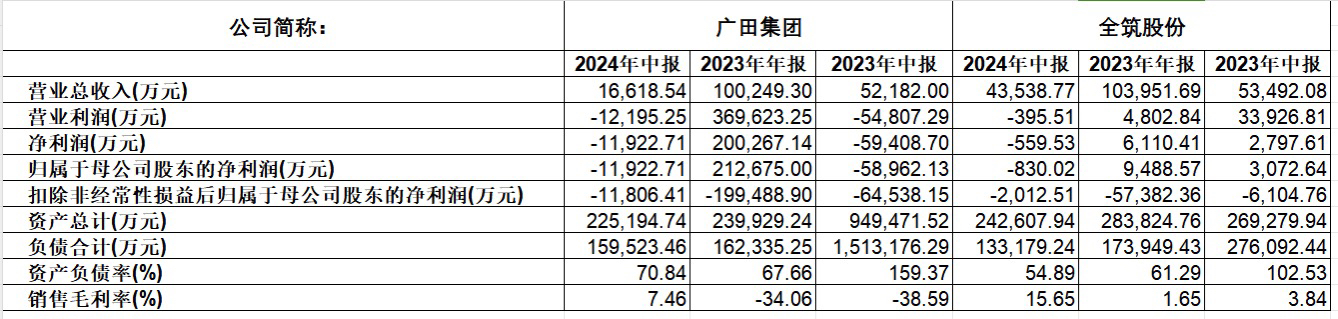

1、2024年上半年,广田实现总营收1.66亿元,较23年上半年相比下滑了68.15%;全筑实现总营收4.35亿元,较23年上半年小幅下滑18.61%,从总营收数据来看,全筑在新业务未贡献利润的情况下,装饰业务营收已超广田161.99%。2024年上半年,广田销售毛利率为7.46%,同期全筑销售毛利率为15.65%,由此可见,全筑在成本控制方面做的更为优秀。

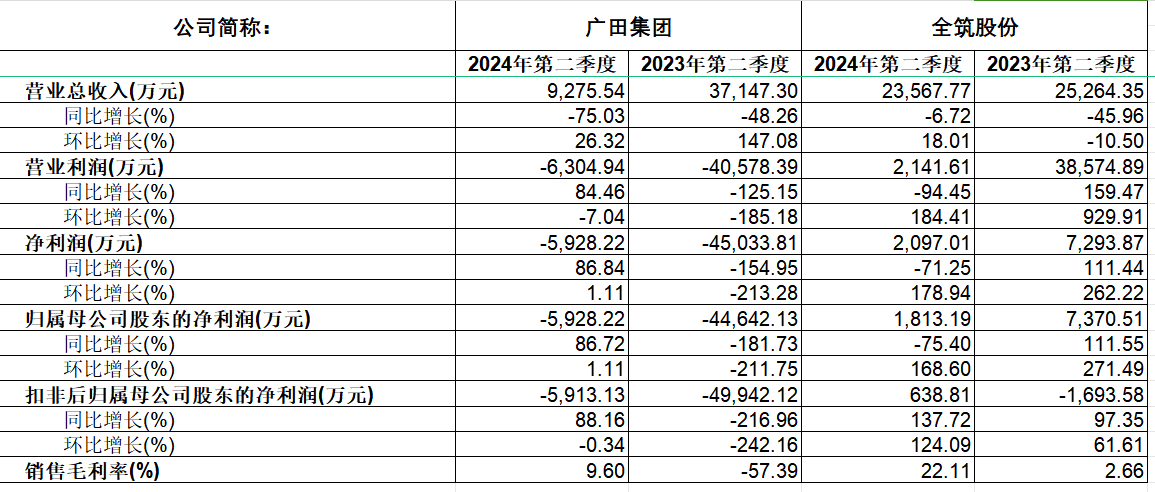

从单季度看,2024年第二季度,广田实现净利润-5,928.22万元,同比23年第二季度减少亏损86.84%;全筑实现净利润2,097.01万元,实现了全筑近三年来的首次盈利。基于上述数据可以看出,广田、全筑装饰主营业务正逐步走出寒冬,但相比之下,全筑已完成首次扭亏为盈的华丽转身,相比之下,全筑业绩更为亮眼。

2、重整完成后,广田、全筑化解了债务危机、消除债务负担。从资产负债情况来看,截至24年6月30日,广田总资产22.52亿元,总负债15.95亿元,净资产6.57亿元,资产负债率70.84%;全筑总资产24.26亿元,总负债13.32亿元,净资产10.94亿元,资产负债率54.98%。从资产负债率来看,全筑负债“包袱”更轻,更有利于全筑聚焦装饰主业,稳步推进新业务。

3、通过广田和全筑的半年报数据来看,两家公司同处装饰装修领域,全筑在“营业总收入”、“净利润”、“净资产”、“资产负债率”等多个数据表现优于广田。

广田重整完成后,公告显示广田将聚焦主业发展,深耕建筑装饰主业,并未进行其他资本运作。反观全筑,在2024年2月便与科舸物联成立科舸全筑,在保证装饰主业营收的同时,提前布局算力+AI业务,对于资本市场而言,全筑理应更具有想象空间。但从估值方面来看,全筑拥有更漂亮的财务数据和更具有性感的题材,市值却不到广田的一半。

综上,老朽认为全筑目前仍处于被低估状态,中长期来看,全筑市值的修复和上涨只是时间问题!以上仅为个人拙见,供各位股友做个参考,最后希望全筑能继续保持主营业务营收和利润的稳步增长,也期待新业务的注入给我们广大投资者带来信心,让我们这些坚定长期持有全筑的人有期待、有惊喜!

本文作者可以追加内容哦 !