中国中免估值记录贴(8月31日):

一、中国中免,二季度归母净利润增速负15.07%,8月30日周五收盘更新后的滚动市盈率20.59倍。

二、滚动市盈率20.59与归母净利润增速之间差额35.66倍(20.59+15.07=35.66)

三、手上有之前在白酒上的估值实践数据:

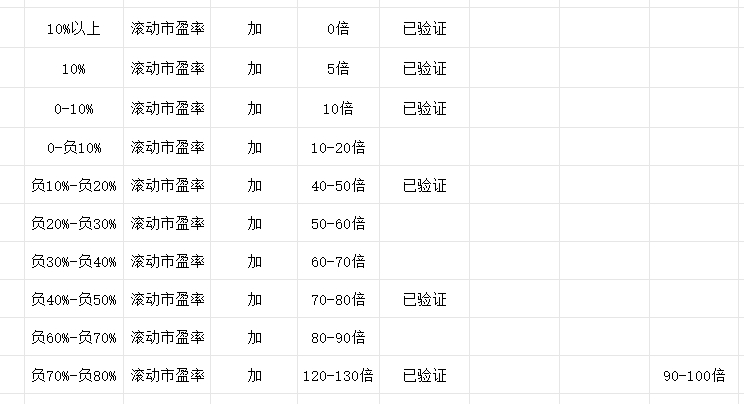

净利润增速负增长10-20%时,合理估值为净利润增速加40-50倍滚动市盈率。

中国中免,二季度业绩出来后,今天这个时间点作为切片记录点是加35倍左右的滚动市盈率,也就是加30-40倍滚动市盈率,比之前白酒的时候少了10倍滚动市盈率,也表明消费股的整体估值水位下降。

四、此处有如下三个疑问,后续需要验证:

1、白酒的实践数据能否用到中免上来?

2、消费股估值水位的降低的论断能否得到实践验证?

3、是否按照加30-40倍滚动市盈率下限的加30倍滚动市盈率来作为二季度净利润增速对应的合理估值?(估值公式:合理估值为净利润增速加30至40倍滚动市盈率,取下限加30倍滚动市盈率,合理估值15倍滚动市盈率。二季度净利润增速对应的合理估值是44.4元。)

这三个疑问后续需要验证,验证成功后,可进一步拓展对消费板块的认知。

五、此处为估值记录贴,做下记录,后续来看。

六、本帖只为个人观点,不构成投资建议,股市有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !