继续用本人独创5表法选定自选股233/200个股票(本人熟悉票≠绩优白马票)用于本人波段或短线操作之用,一般情况下一家25年的上市公司完成全部5表数据需花14小时电脑操作时间,并且每年每季需更新。但为了从中了解这家原来高校控股公司,现在变成无实控人且市值为656亿元、拥有117家子公司,属电计算机-IT服务Ⅱ-IT服务Ⅲ(共118家),同时也为了对自己那点微小的资本负责,必须这样做。同时分享给雪球用户(目前只能以图片形式上传)。

233#股000938紫光股份

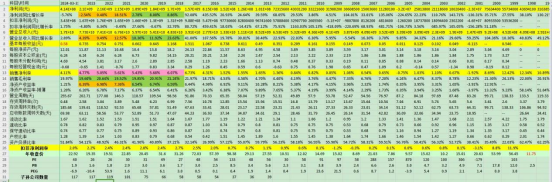

表1:主要财务指标(按年)

这个表不需要过多解释由同花顺直接下载填入每年收盘价稍加整理即可,一般15分钟就能完成。该股基本面一般,其近3年平均净资产收益率6.91%,其远3年平均净资产收益率6.62%,近3年平均净利润同比增长率5.48%,远3年平均净利润同比增长率6.57%,近3年平均营业总收入同比增长率8.82%,远3年平均营业总收入同比增长率15.3%,近6年平均销售毛利率20.29%,近6年平均销售净利率5.44%,近6年基本面相对比较均衡。

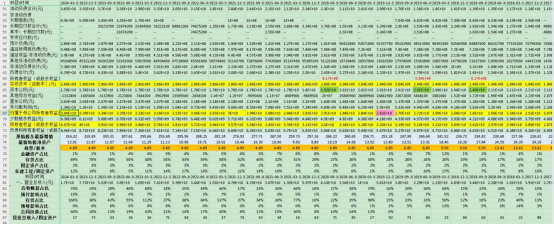

表:资产负债表(按季)

这个表有点烦,但为了彻底了解上市公司资产质量必须这样做,过不了这步序,不能作为自选股,大概花费30分钟完成。监管为了规范上市公司公布数据,近4年来从50项增加到近80多项,图片只能看51-72项,欢迎有兴趣的粉丝邮件索取,从中可以知道上市公司:

1)股本数据,转配,增发,回购,公积金,净资产,等按季数据,通过简单运算可以知道大股东自2013/12/31后每股净资产增值为10.06元到316.32元,增值率31.4倍(图中能见原始股东每股净资产增值自2017/12/31至2024/3/31为224.61元到316.32元变化过程),充分体现2013/12/31时净资产为10.2亿元,经过1次增发募集了220.85亿元,现在净资产是344亿元,同时带来了140亿元的商誉资产(折合每股4.89元)

2)可变现金融资产占净资产为344亿元的1-4%(长期均值8%)

3)存货占占净资产为344亿元的50-70%(长期均值41%)

4.0)固定资产占净资产为344亿元的2-3%(长期均值6%)

4)在建工程/固定资产占比5-12%,(长期均值70%)

5)应收账款/营业总收入占比28-76%(长期均值33%)

6)预付款项/营业总收入占比2-15%(长期均值10%)

7)存货/营业总收入占比36-166%(长期均值30%)

8)预收款项(合同负债)/营业总收入占比13-66%(长期均值10%)

9)营业总收入/固定资产之比73倍(长期均值54倍,属贸易类企业?)

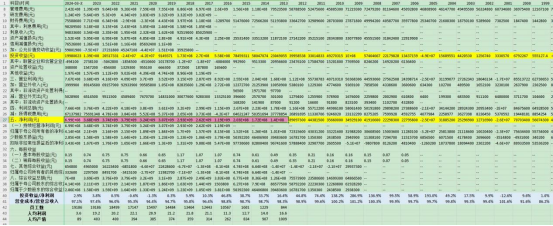

表2:利润表(按年)

这个表由同花顺F10直接下载稍加整理即可,也大概15分钟就能基本完成,就是员工人数除当年同花顺F10可查外,其余必须到巨潮资讯网下载年报并查阅每年2分钟,这表可灵活使用,点击任何分布行可知累计/平均数,例如:点击第1行得知2013年至今营业收入科目合计为4979.2亿元;点击第27行得知2013年上市至今净利润科目合计为255亿元;点击第16行得知2013年至今投资收益科目合计为12.8亿元,同期投资收益/净利润平均占比达13.1%,营业成本/营业总收入平均占比96.8%,此股重点看人均利润、人均产值及投资收益贡献的利润,总之可以分门别类统计比较。

表3:现金流量表(按年)

这个表由同花顺F10直接下载稍加整理即可,也大概10分钟就能基本完成,看看长期财务数据(公司生意如何一看就明白)用三句话加本钱:这家公司从市场上近10年融了231.8亿元,投了1359亿元(可以借债,可以钱生钱),做了10年生意,收了6126亿元,吃过用过后进帐116亿元,10年前本钱是9.5亿元,现在一家一档344亿元。另外2013年至今净利润科目为255亿元(表2是255亿元,表1是150.2亿元),同期分配股利、利润或偿付利息支付的现金科目141.1亿元,同期分红18.6亿元,平均分红率12.3%,属小气公司,偿付利息花去了122.5亿元,总之可以用于上市公司横向比较。其中"现金及现金等价物净增加额"科目很重要,点击得知2013年以来至今为120.6亿元(俗话说吃过用过多下来的钱,包括未分配利润),但现在每股未分配利润高达4.69元,占每股净资产12.01元的40%,说明安全垫比较高,该股有利于机构长期割韭菜。

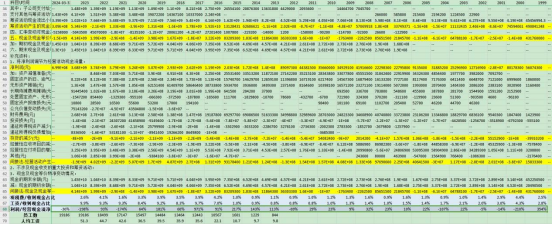

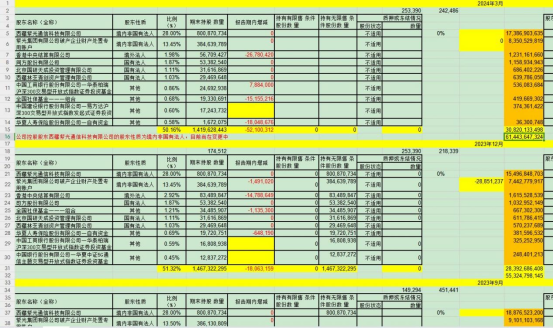

表0:各期十大股东、十大流通股东、股东人数列表展示计算

如果以上财务四表判断是可进入自选股则表0必须做,否则就很难判断主力意图,同花顺只能查最近5期(1年多,现在基金运作股票至少2-3年),25年上市公司至少化12小时完成数据,主要是要下载各期季报年报PDF,从中将股东列表转换EXCEL,这次下载了2013/12/31至2024/3/31近10年年报季报,基本够看清近10年十大股东关系了,特别是2015-1016年的增发重组,这项工作看上去没意义,但结合分析当年当季K线增发解禁,大股东行为,股东人数,计算各类股东参与成本,有积极意义。

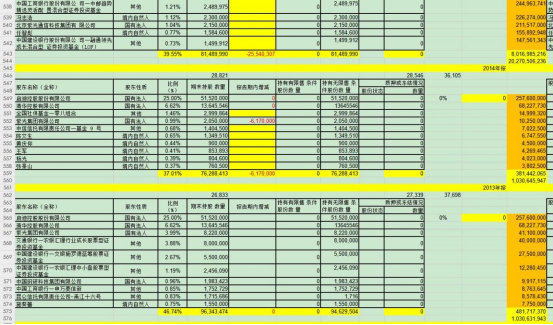

只能上传2季就占满屏幕,总之说明一下,能看到十大股东从2013至今的持股变化和当季市值占比,例如:

2013/12/31按收盘价27.55元公司市值56.8亿元,第一股大股东启迪控股股份有限公司占比25%,持有市值14.2亿元,其余9大股东占比21.74%,股东人数27339,人均持股金额20.8万元。

2015/12/31按收盘价98.38元公司市值202.7亿元,第一股大股东西藏紫光卓远股权投资有限公司占比13%,持有市值26.4亿元,原第一股大股东,现第二大股东启迪控股股份有限公司占比12%,持有市值24.3亿元,其余8大股东占比14.55%,股东人数38764,人均持股金额52.3万元。

2016/12/31按收盘价57.39元公司市值598.4亿元,控股股东西藏紫光通信投资有限公司占比54.5%,持有市值263.6亿元,其余9大股东占比31.03%,股东人数32461,人均持股金额184.3万元。

2018/12/31按收盘价31.26元公司市值456.3亿元,控股股东西藏紫光通信投资有限公司占比54.5%,持有市值248.6亿元,其余9大股东占比31.94%,股东人数49806,人均持股金额91.6万元。

2020/6/30按收盘价42.98元公司市值878亿元,控股股东西藏紫光通信投资有限公司占比52.13%,持有市值457.7亿元,其余9大股东占比18.64%,股东人数80980,人均持股金额108.4万元。

2022/9/30按收盘价18.86元公司市值539.4亿元,第一大股东西藏紫光通信投资有限公司占比28%,持有市值151亿元,其余9大股东占比29.11%,股东人数149242,人均持股金额36.1万元。

2024/3/31按收盘价21.71元公司市值614.4亿元,第一大股东西藏紫光通信投资有限公司占比28%,持有市值173.9亿元,其余9大股东占比22.16%,股东人数253390,人均持股金额24.2万元。

各位看官,该股是标准的利用增发将比原上市公司大20-30倍的资产注入上市公司,再用3-4年时间慢慢的套现,且看2016/12/31十大股东中八大增发股东占比81.67%,全部十大股东占比85.53%,全部是清华系子公司,增发价26.41元,收盘价57.39元,总市值598亿元,再看2023/12/31十大股东中当初增发股东只留下五大股东了,占比只有45.46%了,2019年解禁后3年间减持了近40%的筹码,按每季收盘价计算这40%的筹码共套现了185亿元,当初增发拿出的221亿元资产基本收回了85%的现金,现在按今天收盘价22.91元,总市值655.5亿元,这5家清华系持有市值高达达295亿元,公司还是一样的公司,净资产从2016/12/31的238亿元增加至2024/3/31的344亿元增值只有106亿元,期间分红支付了18亿元,但清华系的股东们却拿走了股民185亿元,只支付了7.2亿元红利,关键是这40%筹码现在是否值185亿元,从今天收盘价来看是值262亿元,因此可以推算那天股价低于16元了,就可以投机了(该股是目前总市值排名前200的票,有一点必须注意:去掉每股4.89的商誉资产,该股每股未分配利润4.69元就是个屁。

写于2024/6/9

本文作者可以追加内容哦 !