胖东来帮扶永辉超市(601933.SH)这事儿,前篇从胖东来角度聊了聊。

借着永辉超市半年财报发布的机会,今天再从永辉超市角度聊一聊。

01.帮扶没帮到财务业绩

8月23日,永辉超市发布2024年半年报,咱们先来看看表现是什么成色。

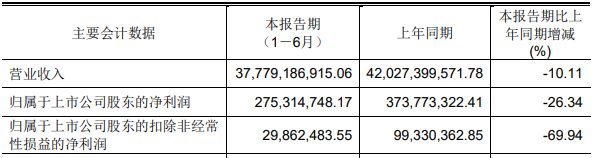

(1)上半年虽然盈利,但营收和利润双减。

(2)收入同比下降,与零售行业整体趋势背离。

永辉超市营业收入(上半年为377.79亿元),同比下降了10.11%。对比行业整体,24年上半年,国内社会消费品零售总额中,限额以上零售业单位中便利店、专业店、超市零售额,同比分别增长5.8%、4.5%、2.2%。永辉超市的收入表现,大幅落后于零售行业整体表现。

(3)主营业务不赚钱,降本没有增效。

上半年综合毛利率为21.58%,期间费用率为 21.61%,综合毛利无法覆盖期间费用,上半年经营是白忙活。综合毛利率的降幅还大于期间费用率的降幅,这说明,降本的努力也是白忙活。期间费用,尤其是营业费用,在侵蚀永辉的毛利。

(4)经营规模在持续萎缩。永辉超市上半年关了62家、开了5家,虽说变革是现在零售业的主旋律,但是关店面积和数量远超开店,这不是变革,而是萎缩。

面对这种业绩,资方的耐心余额貌似不多了。

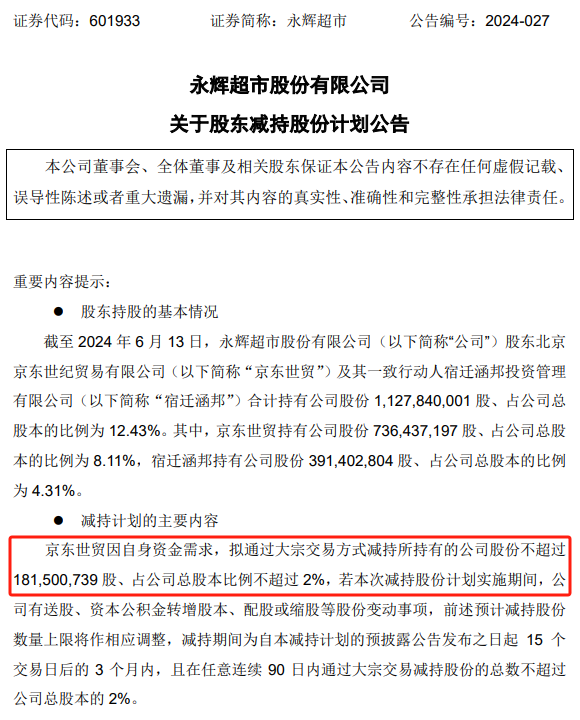

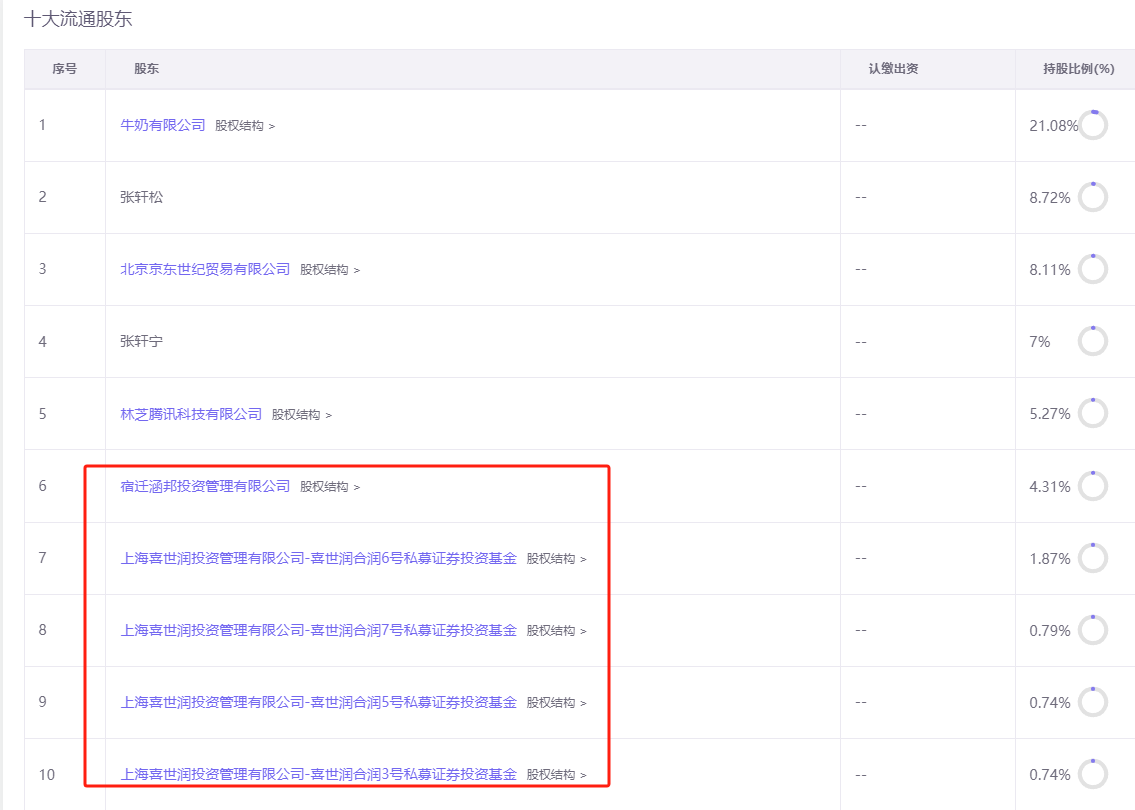

2024年6月14日,永辉超市发布股东减持公告,京东(持股8.11%)拟减持2%。这距离京东上次减持仅过去3个月时间。

那么,胖东来帮扶永辉超市,到底有用吗?

天蝎的想法是:没用。靠胖东来扭转不了永辉超市的现状。

02.大卖场模式走入末路,永辉逃离动作迟缓。

永辉超市是国内零售业大卖场模式的领军代表。

大卖场的盈利点来自收取供应商的“服务费”及出租物业赚租金。

以前,大卖场客流量大、销售规模大,靠着大规模从供应链上获取极大的话语权,光靠零售的毛利就可以覆盖大部分费用。

现如今,大卖场模式已经不好使了,大家都在转型(逃离),永辉的动作事实上慢了很多。

咱们具体看下。

第一,店面亏损了才想到关闭。由于电商分流,全行业都在规模收缩和净关店,就连头部企业如沃尔玛、家乐福也进入了净关店状态。但人家是预见到趋势,不等亏损掉肉,提前关闭,而永辉超市关掉的全是亏损店面,可以说不见棺材不落泪。

第二,线上化率太低。发展线上业务可优化坪效,永辉的线上化率只有20%,明显没跟上时代。

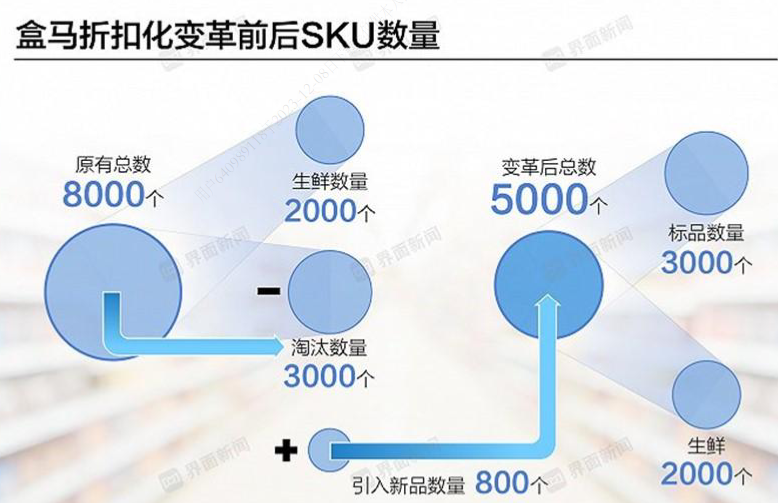

第三,SKU太多。大背景下,话语权在向消费者倾斜。SKU少了才能提高与供应商的议价能力,于是大家都在主动精简SKU。COSCO的SKU向来以极简著称。去年底,盒马折扣化改革后,SKU减少了37%。但纵观永辉超市的年报,没找到关于SKU的太多论述,行研报告显示永辉的SKU高达4000到5000。事实上,SKU的繁杂,不但是增加了获取利润的难度,还极易引发管理层的贪腐问题。

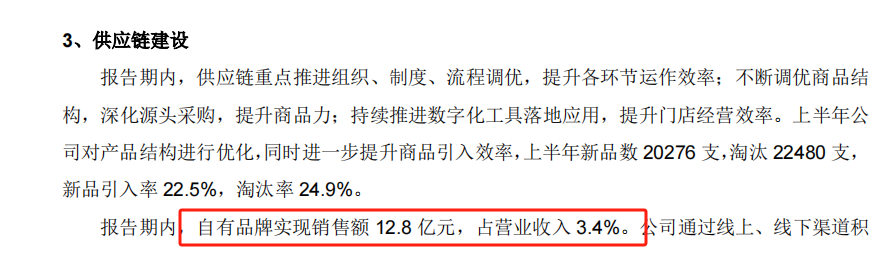

第四,自有品牌搞得太少。在传统渠道中,供应链路为厂家→品牌商→经销商→零售商,超市搞自有品牌则是绕开中间两环,零售商直接成为品牌商。这一方面为实现“硬折扣”创造了空间,另一方面也托举了卖场品牌。永辉超市在这方面的表现也不出彩,自有品牌销售的收入占比仅为区区3.4%,远低于山姆的30%和盒马的50%。

永辉超市的以上种种迟缓,统统体现在“坪效”这个指标上。

永辉超市近几年的年化收入坪效继续下降。2019年上半年,年化收入坪效尚为12444元/平米/年(按照建筑面积);2024年上半年,为10373元/平米/年,下降了2071元/平米,降幅高达16.6%。

03.基因不同,帮扶无力。

天蝎在前文中好奇,胖东来凭啥给永辉当教练,为了满足好稀奇,又去扒了扒财务数字。

根据宣传材料,在全国仅有13家门店的胖东来,去年营收达到了107亿元,净利润1.4亿元,平均单店营收8.23亿元。

而永辉超市呢,根据2023年年报,2023年门店数量是1000家,营收786亿元,净亏损14.64亿元,平均单店营收是0.786亿元。

果然,从财务数字上来看,胖东来是吊打永辉超市的,完全有资格coach永辉。

客观来讲,帮扶是5月份的事情,要在财报上体现出效果,还时日尚短。但天蝎依然不认为胖东来的帮扶能从根本上扭转永辉超市的业绩。理由如下:

首先,不同股权结构的超市,在考虑不同的事情。

胖东来只是个区域超市,是个家族企业,只需要处理好供应商、员工、顾客的关系。

永辉超市是上市公司,背后还有一干资本嗷嗷待哺。这厢资方已经要退出了,那厢永辉超市还不赶紧配合炒点概念出来拉高市值?天蝎甚至怀疑,永辉超市在半年报发布节点上搞这个帮扶事件,就是配合之举。

胖东来的精髓到底什么?

天蝎窃以为是:赚一块,愿意分出去九毛九。但就这一点,永辉背后的资本绝对不会同意。

其次,帮扶扭转不了消费者心智认知。

根据胖东来的介绍,胖东来跟被帮扶的友商,共享了胖东来自有品牌的供应链。

但胖东来能跟被帮扶的友商,共享胖东来在消费者心目中的口碑吗?

这显然不现实。

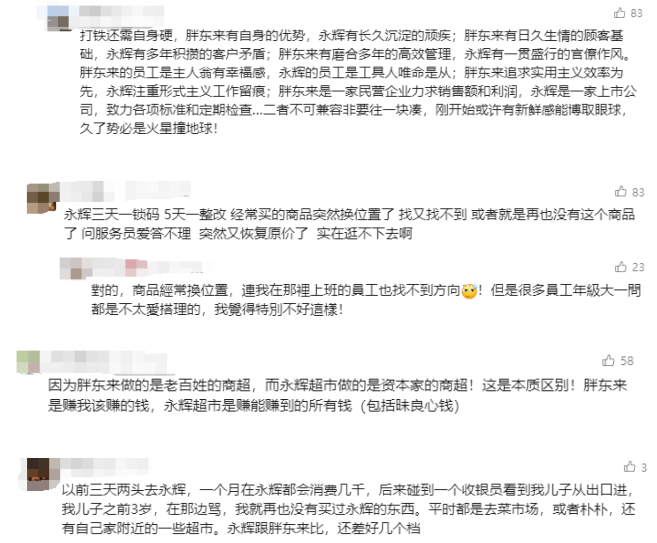

过往历史是不可更改的,胖东来和永辉,已经在消费者心目中打上了不同的标签。咱们且看几则犀利的网友评论。

最后,企业文化难以打包复制粘贴。

天蝎在昨天的文章中已经谈及,胖东来的企业文化太特殊,甚至有些乌托邦的理想主义色彩。一个企业的企业文化能否在另一个企业落地生根,几乎是玄学,不确定性太大太大。

这些年来,永辉超市的发展方向一直在左摇右摆。

实际上,永辉超市此前最希望学习的模式并非胖东来,而是盒马。

2017年,永辉超市推出新零售门店“超级物种”,主打“高端超市+生鲜餐饮+O2O”模式;

2018年,永辉超市又推出mini店,并在随后的时间里,一口气连开573家。

但变革是场烧钱游戏,永辉超市资金不比盒马充裕,选品不如盒马精准,线上线下运营模式不比盒马玩得溜,于是很快败下阵来。

2021年,永辉超市又将心思放在了仓储会员店,并在7个月的时间开出了53家店,“小火”一把后,想象中的东山再起没有出现,2022年之后,永辉超市财报再无会员店的相关数据和信息。

现在永辉又瞄准了胖东来模式,不知道能坚持多久?

站在胖东来的角度,胖东来的帮扶,还是要选好对象,扶了扶不起的阿斗,可能反而会透支自己的品牌力。

本文作者可以追加内容哦 !